�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

�������|�WС����2015���ۿ���Ҫ�Y����2016��ע�ԕ�Ӌ����ԇ�ܿ�͕�����,���|�W��Ӌ�ھ�������2016��ע�ԕ�Ӌ����ԇ�A��֪�R�c,��������������俼Ч��,��������2016��ע�ԕ�Ӌ����ԇ�A����ؔ�ճɱ�����������Ϣ���ϱ���(sh��)��

����֪�R�c����Ϣ���ϱ���(sh��)

������Ϣ���ϱ���(sh��)ָ�˷�ӳ��I(y��)���I���������֧���Ă�����Ϣ�Ķ��ٱ�,��

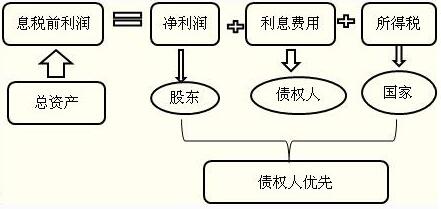

���� һ,����ʽ

һ,����ʽ

������Ϣ���ϱ���(sh��)=Ϣ��ǰ����/��Ϣ�M��=(������+��Ϣ�M��+���ö��M��)/��Ϣ�M��

��������ʾ��(1)�����еġ���Ϣ�M�á���ָ���ڵ�ȫ���M�û���Ϣ;�������ڰl(f��)�������M�û���߀�������ں���ǰ���g�Y������Ϣ�ı����M�û�����,��

����(2) ��ĸ�еġ���Ϣ�M�á���ָ���ڵ�ȫ��������Ϣ,�����H�����M�û���Ϣ��߀�����Y������Ϣ,��

������,������

����(1)��Ϣ���ϱ���(sh��)Խ����Ϣ֧��Խ�б���,�����,����Ϣ���ϱ���(sh��)���Է�ӳ�L�ڃ���������

����(2)�����Ϣ���ϱ���(sh��)С��1,��������I(y��)�a���Ľ��I���治��֧�֬F(xi��n)�еĂ���Ҏ(gu��)ģ,����Ϣ���ϱ���(sh��)����1Ҳ�Ǻ�Σ�U�ģ����Ϣ��ǰ�����ܽ��I�L�U��Ӱ�,���Dz���(w��n)����,������Ϣ��֧���s�ǹ̶��ġ�

�����c���鿴���ࡶؔ�ճɱ�������֪�R�c>>>

�������P���]��

����2016��ע�ԕ�Ӌ����ԇ�A����ؔ�ճɱ������������I�Y�a�ͽ����Y�a

؟�ξ����ؑ��Ī���

- ��һƪ���£� 2016�꡶ؔ�ճɱ���������ؔ�ս���ԭ�t

- ��һƪ���£� �]����

�W����12010202000755̖

�W����12010202000755̖