�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������Ű�����wϵ

�������|�WС����2015���ۿ���Ҫ�Y(ji��)��,��2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�ܿ�͕�(hu��)����(l��i),���|�W��(hu��)Ӌ(j��)�ھ�������2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)֪�R(sh��)�c(di��n),��������������俼Ч��,��������2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������Ű�����wϵ,��

����֪�R(sh��)�c(di��n)���Ű�����wϵ

�����ַQ�Ű�ؔ(c��i)��(w��)�����wϵ,����(ji��n)�Q�Ű��wϵ,�������ø���Ҫؔ(c��i)��(w��)����֮�g�ă�(n��i)��(li��n)ϵ,����(du��)��I(y��)ؔ(c��i)��(w��)��r�ͽ�(j��ng)�I(y��ng)�ɹ��M(j��n)�оC��ϵ�y(t��ng)�u(p��ng)�r(ji��)�ķ���,��

����ԓ�wϵ���ԙ�(qu��n)������ʞ����^�����Y�a(ch��n)�����ʺ͙�(qu��n)��˔�(sh��)�����,�����c(di��n)��ʾ��I(y��)�@����������(qu��n)������ʵ�Ӱ�,���Լ������P(gu��n)ָ��(bi��o)�g��������P(gu��n)ϵ���������������(gu��)�Ű˾�ɹ���(y��ng)��,�����Ե���,��

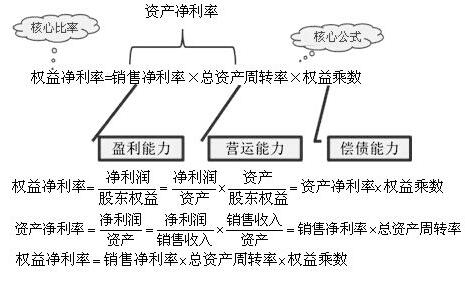

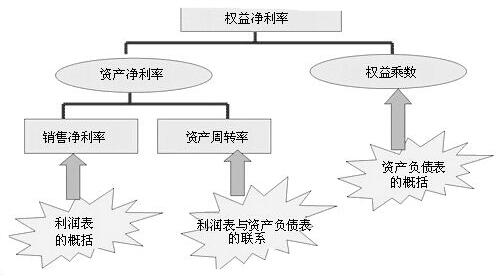

���� (һ)���y(t��ng)ؔ(c��i)��(w��)�����wϵ�ĺ��ı��ʺͺ��Ĺ�ʽ

(һ)���y(t��ng)ؔ(c��i)��(w��)�����wϵ�ĺ��ı��ʺͺ��Ĺ�ʽ

����(��)�������(�Ӵη���)�c��������(��Ҫ�����ط���)

��������ʾ��

����(1)ע�����նŰ��wϵ�c���ط������ĽY(ji��)��

����(2)���^�}��ע���(qu��n)��˔�(sh��)�c�Y�a(ch��n)ؓ(f��)���ʡ��a(ch��n)��(qu��n)����֮�g���P(gu��n)ϵ,��������÷���Ӌ(j��)�����}���ɕr(sh��),�� �����(qu��n)��˔�(sh��)����Ҫ��Ӌ(j��)���Y�a(ch��n)ؓ(f��)���ʻ�a(ch��n)��(qu��n)���ʵ�,��

����(3)�漰�Y�a(ch��n)ؓ(f��)�����Ĕ�(sh��)��(j��),��Ҫ����һ�¡�ͬ�r(sh��)ʹ����ĩ��(sh��)��ͬ�r(sh��)ʹ��ƽ����(sh��)��

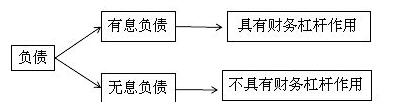

����(��)���y(t��ng)�����wϵ�ľ�����

����1.Ӌ(j��)�㿂�Y�a(ch��n)�����ʵġ����Y�a(ch��n)���c��������(r��n)����ƥ��

�������Y�a(ch��n)������=������(r��n)/���Y�a(ch��n)

����2.�](m��i)�Ѕ^(q��)�ֽ�(j��ng)�I(y��ng)���(d��ng)�ͽ��ڻ��(d��ng)�p��

����3.�](m��i)�Ѕ^(q��)�ֽ���ؓ(f��)���c��(j��ng)�I(y��ng)ؓ(f��)��,��

�����c(di��n)���鿴���ࡶؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)>>>

�������P(gu��n)���]��

����2016��ע��(c��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)��ؔ(c��i)��(w��)�ɱ����������F(xi��n)�������ĸ���

؟(z��)�ξ����ؑ��Ī�(d��)��

- ��һƪ���£� 2016�꡶ؔ(c��i)��(w��)�ɱ���������ؔ(c��i)��(w��)������Ŀ��(bi��o)

- ��һƪ���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)