�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ����������l���c�����U�ěQ�߷���

�������|�WС�����҂�һ����W��2015��ؔ��(w��)�ɱ����������l���c�����U�ěQ�߷���,�������c���ڡ�ؔ��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U�ڶ���(ji��)���U�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�����

��������(һ)���U�����Ļ���ģ��

����(��)��(j��ng)�I���U

����(��)���Y���U

����(��)���U�������۬F(xi��n)��

����(��)���U�Q�ߌ�Ͷ�Y�Q�ߵ�Ӱ�

����![]() �����l���c�������U�ěQ�߷���

�����l���c�������U�ěQ�߷���

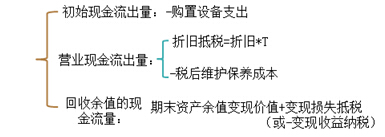

����ؔ��(w��)������Ҫ�����Y�Ƕ��о����U,�������Uҕ��һ�N���Y��ʽ,���oՓ��(j��ng)�I���U߀�����Y���U���ǡ����U���Y��,��

����(һ)���U�����Ļ���ģ��

�������U���F(xi��n)ֵ=���U�ĬF(xi��n)���������F(xi��n)ֵ-���ُ�I�ĬF(xi��n)���������F(xi��n)ֵ

��������ʾ��Ӌ��F(xi��n)ֵʹ�õ��۬F(xi��n)�ʣ�����(w��)�д����ú��εĽ�Q�k��,���������Г�����ȯ�Ķ������������۬F(xi��n)��,�����ȟo�L�U��������һ�c��

����(��)��(j��ng)�I���U(���U�M���Եֶ������U)

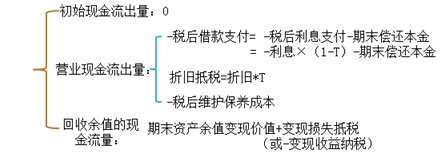

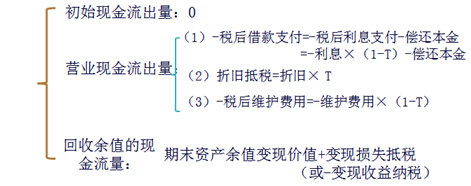

����(1)���������U�ڵĬF(xi��n)������=-�������=-����(1-���ö���)

����(2)���ُ�I�����P(gu��n)�F(xi��n)��������(�ə�(qu��n)���ĽǶ�Ӌ��)

��������ʾ1����ʼ�F(xi��n)������=-ُ���O(sh��)��֧��+�������=0

������朽ӡ���̎�cǰ��ھ����Y���A������ُ���O(sh��)��Ͷ�Y��������ì��,��������C��������֧���ĬF(xi��n)ֵ=��ʼُ��֧����,����������ʼ�����ǡ�-ُ��֧�������I�I(y��)�����оͲ����ٿ��]��������֧����,����t���p�ؿ��]��������

������朽ӡ��c�ھ���һ�µ�����̎������

��������ʾ2������ͬ�s���O(sh��)���ճ��S�o���\�I�����P(gu��n)�ɱ��ɳ����˳Г�,���t�O(sh��)��S�o�M���Ƿ����P(gu��n)�F(xi��n)���������o�迼�],��

����(��)���Y���U

����1.���fӋ��

����������Ҏ(gu��)��,�����Y���U�����U�M���ɵֶ��r�����U�Y�a(ch��n)������ȡ���f�M��,�����ڿ۳�,��

|

��ͬ��r |

Ӌ�����A(ch��) |

���fӋ�� |

|

��1����ͬ�s������~�r |

�����U��ͬ�s���ĸ���~�ͳ������ں�ӆ���U��ͬ�^���аl(f��)�������P(gu��n)�M�Þ�Ӌ�����A(ch��) |

�����f=��ͬ�s���ĸ���~�����P(gu��n)�M�á���1-�A����ֵ�ʣ�/ͬ��O(sh��)�����f���� |

|

��2����ͬδ�s������~�r |

��ԓ�Y�a(ch��n)�Ĺ��ʃrֵ�ͳ������ں�ӆ���U��ͬ�^���аl(f��)�������P(gu��n)�M�Þ�Ӌ�����A(ch��) |

�����f=���ʃrֵ�����P(gu��n)�M�á���1-�A����ֵ�ʣ�/ͬ��O(sh��)�����f���� |

����2.�Q��ָ�ˣ����U���F(xi��n)ֵ

�����۬F(xi��n)�ʣ��Г����������(w��)�ɱ�

����3.�����ˬF(xi��n)�������_��

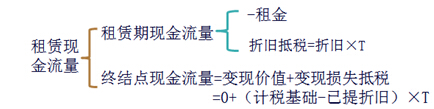

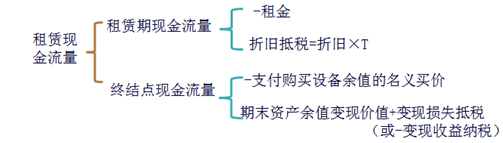

����(1)����ĩ���Й�(qu��n)���D(zhu��n)��

��������ʾ�������ĩ���Й�(qu��n)���D(zhu��n)��,�����׃�F(xi��n)�rֵ��0,��׃�F(xi��n)�pʧ=�~���ֵ=Ӌ�����A(ch��)-�������f

����(2)����ĩ���Й�(qu��n)�D(zhu��n)��

����4.���ُ�I�����P(gu��n)�F(xi��n)������

����(��)���U�������۬F(xi��n)��

|

�F(xi��n)������ |

�۬F(xi��n)�ʵĴ_�� |

|

���U�M |

���U�M����֧������Ƃ�ȯ��߀����Ϣ,���۬F(xi��n)�ʑ�(y��ng)������Ƃ���(w��)������,�� |

|

���f�ֶ��~ |

���f�ֶ��~���L�U������һЩ���۬F(xi��n)��Ҳ��(y��ng)��һЩ,�� |

|

��ĩ�Y�a(ch��n)��ֵ |

ͨ���J��,�������Y�a(ch��n)�Ľ�(j��ng)�I�L�U���ڽ����L�U�������ĩ�Y�a(ch��n)��ֵ���۬F(xi��n)��Ҫ�Ƚ�����ʸ�,������(sh��)���J��,���Y�a(ch��n)��ֵ��(y��ng)ʹ���Ŀ�ı�Ҫ����ʼ��ә�(qu��n)ƽ���Y���ɱ������۬F(xi��n)�ʡ� |

��������ʾ���ڌ���(w��)�еđT���Dz��ú��ε��k��,�����ǽy(t��ng)һʹ���Г����Ă�ȯ���������۬F(xi��n)��,���c��ͬ�r���������f�ֶ��~����ĩ�Y�a(ch��n)��ֵ�M�б��^֔���Ĺ�Ӌ,��������(j��)�L�U��С�m���{(di��o)���A�ڬF(xi��n)������

����(��)���U�Q�ߌ�Ͷ�Y�Q�ߵ�Ӱ�

�����Ŀ���{(di��o)�����F(xi��n)ֵ=�Ŀ�ij�Ҏ(gu��)���F(xi��n)ֵ+���U���F(xi��n)ֵ

��������ʾ���Еrһ��Ͷ�Y�Ŀ����Ҏ(gu��)�I�Y��ؓ�ă��F(xi��n)ֵ,��������U�ărֵ�^���a��Ҏ(gu��)����ؓ�ă��F(xi��n)ֵ��߀��ʣ��,���t�������U�I�Y����ʹԓ�Ŀ����Ͷ�Y�rֵ,��

����![]() �����P(gu��n)�����Y�ϡ���

�����P(gu��n)�����Y�ϡ���

����2015��ؔ��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U���A(ch��)���c�R��

����2015��ؔ��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U�A�Μyԇ�}�R��

����ע���l�����P(gu��n)���]��

����2015��ؔ��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U���l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A(ch��)���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע����ؔ�ܡ���Ŀ20���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ��(w��)�ɱ����������l���c�����D(zhu��n)�Q��ȯ�I�Y

- ��һƪ���£� 2015��ؔ��(w��)�ɱ���������ʮ���®a(ch��n)Ʒ�ɱ�Ӌ����l���c�w�{

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖