�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����D(zhu��n)�Q��ȯ�I�Y

2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����D(zhu��n)�Q��ȯ�I�Y

�������|�WС�����҂�һ����(l��i)�W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����D(zhu��n)�Q��ȯ�I�Y�������c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U��һ��(ji��)��ϻI�Y�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

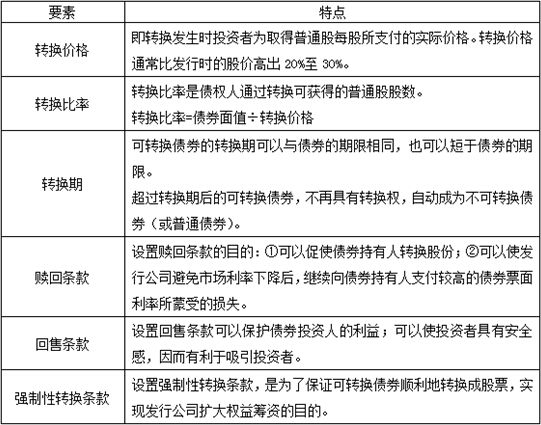

��������(һ)���x�c����

����(��)���D(zhu��n)�Q��ȯ����Ҫ�l��

����(��)���D(zhu��n)�Q��ȯ�ijɱ�

����(��)���D(zhu��n)�Q��ȯ�I�Y�ă�(y��u)ȱ�c(di��n)

����![]() �����l���c(di��n)�������D(zhu��n)�Q��ȯ�I�Y

�����l���c(di��n)�������D(zhu��n)�Q��ȯ�I�Y

����(һ)���x�c����

����1.���x�������D(zhu��n)�Q���ض���˾����ͨ�ɵĂ�ȯ,��

����2.���c(di��n)

����(1)�@�N�D(zhu��n)�Q,�����Y�a(ch��n)ؓ(f��)������ֻ��ؓ(f��)���D(zhu��n)�Q����ͨ��,�����������~����Y��,���J(r��n)�ə�(qu��n)�C�c֮��ͬ,���J(r��n)�ə�(qu��n)�C��(hu��)����(l��i)�µ��Y��,��

����(2)�@�N�D(zhu��n)�Q��һ�N�ڙ�(qu��n),���Cȯ�����˿����x���D(zhu��n)�Q��Ҳ���x���D(zhu��n)�Q���^�m(x��)���Ђ�ȯ,��

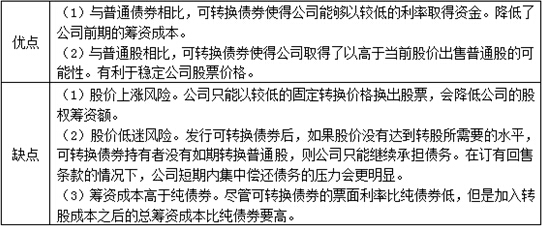

����(��)���D(zhu��n)�Q��ȯ����Ҫ�l��

����(��)���D(zhu��n)�Q��ȯ�ijɱ�

����1.���D(zhu��n)�Q��ȯ�Ĺ��r(ji��)

����(1)��ȯ�ăr(ji��)ֵ

������ȯ�ăr(ji��)ֵ���䲻�ܱ��D(zhu��n)�Q�r(sh��)���ۃr(ji��)

������ȯ�ăr(ji��)ֵ=��Ϣ�ĬF(xi��n)ֵ+����ĬF(xi��n)ֵ

����(2)��ȯ���D(zhu��n)�Q�r(ji��)ֵ

������ȯ�D(zhu��n)�Q�r(ji��)ֵ�ǂ�ȯ��������D(zhu��n)�Q�r(sh��)�Ă�ȯ�ۃr(ji��),��

�����D(zhu��n)�Q�r(ji��)ֵ=�Ƀr(ji��)���D(zhu��n)�Q����

����(3)���D(zhu��n)�Q��ȯ�ĵ��r(ji��)ֵ

�������D(zhu��n)�Q��ȯ����̓r(ji��)ֵ����(y��ng)��(d��ng)�ǂ�ȯ�r(ji��)ֵ���D(zhu��n)�Q�r(ji��)ֵ�������^����,��

����2.���D(zhu��n)�Q��ȯ�Ķ���ɱ�

����(1)Ӌ(j��)�㷽��(��Ͷ�Y�˃�(n��i)����(b��o)���ʵ��^(gu��)��)

�����I�r(ji��)=��Ϣ�F(xi��n)ֵ+���D(zhu��n)�Q��ȯ�ĵ��r(ji��)ֵ(ͨ�����D(zhu��n)�Q�r(ji��)ֵ)�F(xi��n)ֵ

������ʽ��������۬F(xi��n)��,�����ǿ��D(zhu��n)�Q��ȯ�Ķ�ǰ�ɱ���

����(2)�����ķ���

�������D(zhu��n)�Q��ȯ�Ķ�ǰ�I�Y�ɱ���(y��ng)����ͨ��ȯ�����c��ǰ�ə�(qu��n)�ɱ�֮�g��

����3.���D(zhu��n)�Q��ȯ���J(r��n)�ə�(qu��n)�C�ą^(q��)�e

����(1)�J(r��n)�ə�(qu��n)�C���J(r��n)ُ(g��u)�ɷݕr(sh��)�o��˾����(l��i)�µę�(qu��n)���Y��,�������D(zhu��n)�Q��ȯ���D(zhu��n)�Q�r(sh��)ֻ�Lj�(b��o)���(xi��ng)Ŀ֮�g��׃��,���](m��i)�������µ��Y����

����(2)�`���Բ�ͬ,�,����D(zhu��n)�Q��ȯ����ͷ��࣬ǧ�˰ّB(t��i),�������S�l(f��)����Ҏ(gu��)�����H�ؗl��,����(qi��ng)���D(zhu��n)�Q�l��ȣ����J(r��n)�ə�(qu��n)�C���`�����^��,��

����(3)�m����r��ͬ,���l(f��)�и����J(r��n)�ə�(qu��n)�C��ȯ�Ĺ�˾���Ȱl(f��)�п��D(zhu��n)�Q��ȯ�Ĺ�˾Ҏ(gu��)ģС,���L(f��ng)�U(xi��n)����,���������µĹ�˾����(d��ng)�µĮa(ch��n)Ʒ��

���������J(r��n)�ə�(qu��n)�C�Ă�ȯ�l(f��)����,����ҪĿ���ǰl(f��)�Ђ�ȯ�����ǹ�Ʊ,���Ǟ��˰l(f��)���������ڙ�(qu��n)��ֻ����?y��n)�?d��ng)ǰ����Ҫ���,��ϣ��ͨ�^(gu��)�����ڙ�(qu��n)����Ͷ�Y���Խ������ʡ�

�������D(zhu��n)�Q��ȯ�İl(f��)����,����ҪĿ���ǰl(f��)�й�Ʊ�����ǂ�ȯ,��ֻ����?y��n)�?d��ng)ǰ�Ƀr(ji��)ƫ�ͣ�ϣ��ͨ�^(gu��)����(l��i)�D(zhu��n)���Ԍ�(sh��)�F(xi��n)�^�ߵĹ�Ʊ�l(f��)�Ѓr(ji��),��

����(4)���ߵİl(f��)���M(f��i)�ò�ͬ,�����D(zhu��n)�Q��ȯ�ij��N�M(f��i)���c����ȯ���,���������J(r��n)�ə�(qu��n)�C��ȯ�ij��N�M(f��i)�ý��ڂ���(w��)���Y����ͨ��֮�g,��

����(��)���D(zhu��n)�Q��ȯ�I�Y�ă�(y��u)ȱ�c(di��n)

����![]() �����P(gu��n)��(f��)��(x��)�Y�ϡ���

�����P(gu��n)��(f��)��(x��)�Y�ϡ���

����2015��ؔ(c��i)��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U���A(ch��)���c(di��n)�R��

����2015��ؔ(c��i)��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U�A�Μy(c��)ԇ�}�R��

����ע��(hu��)�l�����P(gu��n)���]��

����2015��ؔ(c��i)��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U���l���c(di��n)�w�{

����2015ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

�����_�̱ؿ���2015ע��(hu��)��ؔ(c��i)�ܡ���Ŀ20��(g��)�x���}���c(di��n)�w�{

�����_�̱ؿ���2015ע��(hu��)��ؔ(c��i)�ܡ���Ŀ94��(g��)Ӌ(j��)������}���c(di��n)�w�{

�����_�̱ؿ���2015ע��(hu��)��ؔ(c��i)�ܡ���Ŀ49��(g��)�C���}���c(di��n)�w�{

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���J(r��n)�ə�(qu��n)�C�I�Y

- ��һƪ���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���J(r��n)�ə�(qu��n)�C�I�Y

2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)����(y��u)�ȹɻI�Y

2015��ؔ(c��i)��(w��)�ɱ���������ʮ���»�ϻI�Y�c���U�ߡ�

2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���L(zh��ng)�ڂ�ȯ�I�Y

2015��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���ə�(qu��n)�����Y

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)