¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■ÅŖ╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌,Ż¼×ķÄ═ų·┐╝╔·éāį┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─ĻūóāįĢ■ėŗĤ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c,Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ,ĪŻ

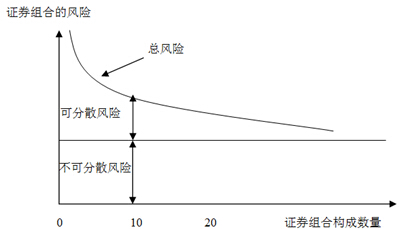

ĪĪĪĪ▒Š┐╝³c─▄┴”Ą╚╝ēŻ║

ĪĪĪĪ─▄┴”Ą╚╝ē 3Ī¬Ī¬ ŠC║Ž▀\ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└ĒšōĪó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔Ž,Ż¼łį╩ž┬ÜśI(y©©)ārųĄė^Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį│ų┬ÜśI(y©©)æB(t©żi)Č╚,Ż¼ŠC║Ž▀\ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹäš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╦─š┬ārųĄįu╣└╗∙ĄA(ch©│)Ą┌Č■╣Ø(ji©”)’L(f©źng)ļU┼cł¾│ĻĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³cŻ║═Č┘YĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļ

ĪĪĪĪ═Č┘YĮM║Ž└Ēšō

ĪĪĪĪ═Č┘YĮM║Ž└ĒšōšJ(r©©n)×ķ,Ż¼╚¶Ė╔ĘNūC╚»ĮM│╔Ą─═Č┘YĮM║Ž,Ż¼Ųõ╩šęµ╩Ū▀@ą®ūC╚»╩šęµĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)Ż¼Ą½╩ŪŲõ’L(f©źng)ļU▓╗╩Ū▀@ą®ūC╚»’L(f©źng)ļUĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙’L(f©źng)ļU,Ż¼═Č┘YĮM║Ž─▄ĮĄĄ═’L(f©źng)ļU,ĪŻ

ĪĪĪĪ(ę╗)ūC╚»ĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩

ĪĪĪĪĖ„ĘNūC╚»Ų┌═¹ł¾│Ļ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)

ĪĪĪĪ(Č■)═Č┘YĮM║ŽĄ─’L(f©źng)ļUėŗ┴┐

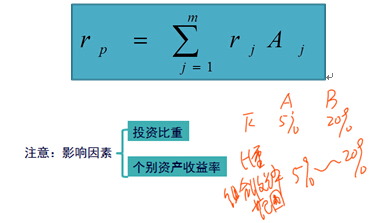

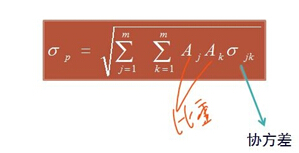

ĪĪĪĪ╗∙▒Š╣½╩Į

ĪĪĪĪ1.ģf(xi©”)ĘĮ▓ŅĄ─║¼┴x┼c┤_Č©

”ęjk=rjk”ęj”ęk

ĪĪĪĪ2.ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą─┤_Č©

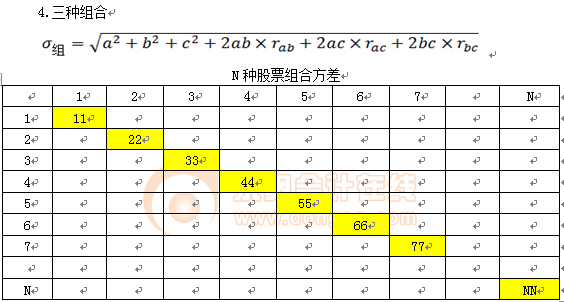

ĪĪĪĪ3.

|

ėŗ╦Ń╣½╩Į |

r= |

|

ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)┼cģf(xi©”)ĘĮ▓ŅķgĄ─ĻP(gu©Īn)ŽĄ |

ģf(xi©”)ĘĮ▓Ņ”ęjk=ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ī┴ā╔éĆ┘Y«a(ch©Żn)ś╦(bi©Īo)£╩(zh©│n)▓ŅĄ─│╦Ęe=rjk”ęj”ęk ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)rjk=ģf(xi©”)ĘĮ▓Ņ/ā╔éĆ┘Y«a(ch©Żn)ś╦(bi©Īo)£╩(zh©│n)▓ŅĄ─│╦Ęe=”ęjk/Ż©”ęj”ękŻ® |

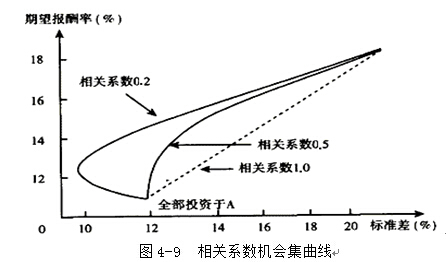

ĪĪĪĪĪŠ╠ß╩Š1Ī┐ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Įķė┌ģ^(q©▒)ķg[-1,1]ā╚(n©©i)ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ-1,Ż¼▒Ē╩Š═Ļ╚½žō(f©┤)ŽÓĻP(gu©Īn),Ż¼▒Ē├„ā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓĘ┤ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ+1Ģr,Ż¼▒Ē╩Š═Ļ╚½š²ŽÓĻP(gu©Īn),Ż¼▒Ē├„ā╔ĒŚ┘Y«a(ch©Żn)Ą─╩šęµ┬╩ūā╗»ĘĮŽ“║═ūā╗»Ę∙Č╚═Ļ╚½ŽÓ═¼ĪŻ«ö(d©Īng)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ0▒Ē╩Š▓╗ŽÓĻP(gu©Īn),ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)Ą─š²žō(f©┤)┼cģf(xi©”)ĘĮ▓ŅĄ─š²žō(f©┤)ŽÓ═¼,ĪŻŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķš²ųĄŻ¼▒Ē╩Šā╔ĘN┘Y«a(ch©Żn)╩šęµ┬╩│╩═¼ĘĮŽ“ūā╗»,Ż¼ĮM║ŽĄųŽ¹Ą─’L(f©źng)ļU▌^╔┘;žō(f©┤)ųĄätęŌ╬Čų°Ę┤ĘĮŽ“ūā╗»,Ż¼ĄųŽ¹Ą─’L(f©źng)ļU▌^ČÓĪŻ

ĪĪĪĪ3.ā╔ĘNūC╚»═Č┘YĮM║ŽĄ─’L(f©źng)ļU║Ō┴┐

|

ųĖś╦(bi©Īo) |

╣½╩Į |

|

ā╔ĘN┘Y«a(ch©Żn)═Č┘YĮM║ŽĄ─ś╦(bi©Īo)£╩(zh©│n)▓ŅŻ©”ępŻ® |

”ęp= ▀@└’a║═bŠ∙▒Ē╩ŠéĆäe┘Y«a(ch©Żn)Ą─▒╚ųž┼cś╦(bi©Īo)£╩(zh©│n)▓ŅĄ─│╦Ęe,ĪŻ a=WaĪ┴”ęa b=WbĪ┴”ęb |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐│õĘų═Č┘YĮM║ŽĄ─’L(f©źng)ļU,Ż¼ų╗╩▄ūC╚»ų«ķgģf(xi©”)ĘĮ▓ŅĄ─ė░ĒæŻ¼Č°┼cĖ„ūC╚»▒Š╔ĒĄ─ĘĮ▓Ņ¤oĻP(gu©Īn),ĪŻ

ĪĪĪĪ5.ŽÓĻP(gu©Īn)ĮY(ji©”)šō

ĪĪĪĪ(1)

ĪĪĪĪ(2)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)┼cĮM║Ž’L(f©źng)ļUų«ķgĄ─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ(3)

|

ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)r12 |

ĮM║ŽĄ─ś╦(bi©Īo)£╩(zh©│n)▓Ņ”ępŻ©ęįā╔ĘNūC╚»×ķ└²Ż® |

’L(f©źng)ļUĘų╔óŪķør |

|

r12=1 Ż©═Ļ╚½š²ŽÓĻP(gu©Īn)Ż® |

”ęp=A1”ę1+A2”ę2 ĮM║Žś╦(bi©Īo)£╩(zh©│n)▓Ņ=╝ėÖÓ(qu©ón)ŲĮŠ∙ś╦(bi©Īo)£╩(zh©│n)▓Ņ |

”ęp▀_ĄĮūŅ┤¾,ĪŻ ĮM║Ž▓╗─▄ĄųõN╚╬║╬’L(f©źng)ļUĪŻ |

|

r12=-1 Ż©═Ļ╚½žō(f©┤)ŽÓĻP(gu©Īn)Ż® |

”ęp=|A1”ę1-A2”ę2| |

”ęp▀_ĄĮūŅąĪ,Ż¼╔§ų┴┐╔─▄╩Ū┴Ń,ĪŻ ĮM║Ž┐╔ęįūŅ┤¾│╠Č╚ĄžĄųõN’L(f©źng)ļUĪŻ |

|

r12Ż╝1 |

”ępŻ╝╝ėÖÓ(qu©ón)ŲĮŠ∙ś╦(bi©Īo)£╩(zh©│n)▓Ņ |

┘Y«a(ch©Żn)ĮM║Ž┐╔ęįĘų╔ó’L(f©źng)ļU,Ż¼Ą½▓╗─▄═Ļ╚½Ž¹│²’L(f©źng)ļU,ĪŻ |

ĪĪĪĪ6.═Č┘YÖCĢ■╝»Ū·ŠĆĄ─║¼┴x

ĪĪĪĪ(1)ā╔ĘN═Č┘YĮM║ŽĄ─═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’L(f©źng)ļU║═ł¾│ĻĄ─ĻP(gu©Īn)ŽĄ;

ĪĪĪĪ(2)ā╔ĘNęį╔ŽūC╚»Ą─╦∙ėą┐╔─▄ĮM║ŽĢ■┬õį┌ę╗éĆŲĮ├µųąĪŻ

ĪĪĪĪ▒Ē4-5 ▓╗═¼═Č┘Y▒╚└²Ą─ĮM║Ž

|

ĮM║Ž |

ī”AĄ─═Č┘Y▒╚└² |

ī”BĄ─═Č┘Y▒╚└² |

ĮM║ŽĄ─Ų┌═¹╩šęµ┬╩ |

ĮM║ŽĄ─ś╦(bi©Īo)£╩(zh©│n)▓Ņ |

|

1 |

1 |

0 |

10.00% |

12.00% |

|

2 |

0.8 |

0.2 |

11.60% |

11.11% |

|

3 |

0.6 |

0.4 |

13.20% |

11.78% |

|

4 |

0.4 |

0.6 |

14.80% |

13.79% |

|

5 |

0.2 |

0.8 |

16.40% |

16.65% |

|

6 |

O |

1 |

18.00% |

20.00% |

ĪĪĪĪ(╦─)ėąą¦╝»

ĪĪĪĪ└ĒĮŌŻ║ėąą¦┘Y«a(ch©Żn)ĮM║ŽŪ·ŠĆ╩Ūę╗éĆė╔╠žČ©═Č┘YĮM║Žśŗ(g©░u)│╔Ą─╝»║Ž,ĪŻ╝»║Žā╚(n©©i)Ą─═Č┘YĮM║Žį┌╝╚Č©Ą─’L(f©źng)ļU╦«ŲĮ╔Ž,Ż¼Ų┌═¹ł¾│Ļ┬╩╩ŪūŅĖ▀Ą─Ż¼╗“š▀šfį┌╝╚Č©Ą─Ų┌═¹ł¾│Ļ┬╩Ž┬,Ż¼’L(f©źng)ļU╩ŪūŅĄ═Ą─,ĪŻ═Č┘Yš▀Į^▓╗æ¬(y©®ng)įō░č╦∙ėą┘YĮ═Č┘Yė┌ėąą¦┘Y«a(ch©Żn)ĮM║ŽŪ·ŠĆęįŽ┬Ą─═Č┘YĮM║ŽĪŻ

|

ÖCĢ■╝» |

ąĶūóęŌĄ─ĮY(ji©”)šō |

|

ėąą¦╝» |

║¼┴xŻ║ėąą¦╝»╗“ėąą¦▀ģĮń,Ż¼╦³╬╗ė┌ÖCĢ■╝»Ą─Ēö▓┐,Ż¼Å─ūŅąĪĘĮ▓ŅĮM║Ž³cŲĄĮūŅĖ▀Ų┌═¹ł¾│Ļ┬╩³cų╣,ĪŻ |

|

¤oą¦╝» |

╚²ĘNŪķørŻ║ŽÓ═¼Ą─ś╦(bi©Īo)£╩(zh©│n)▓Ņ║═▌^Ą═Ą─Ų┌═¹ł¾│Ļ┬╩Ż╗ŽÓ═¼Ą─Ų┌═¹ł¾│Ļ┬╩║═▌^Ė▀Ą─ś╦(bi©Īo)£╩(zh©│n)▓Ņ,Ż╗▌^Ą═ł¾│Ļ┬╩║═▌^Ė▀Ą─ś╦(bi©Īo)£╩(zh©│n)▓Ņ,ĪŻ |

ĪĪĪĪ(╬Õ)ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)┼cÖCĢ■╝»Ą─ĻP(gu©Īn)ŽĄ

ĪĪĪĪ(┴∙)

|

ĮY(ji©”)šō |

ĻP(gu©Īn)ŽĄ |

|

ūC╚»ł¾│Ļ┬╩Ą─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)įĮąĪŻ¼ÖCĢ■╝»Ū·ŠĆŠ═įĮÅØŪ·,Ż¼’L(f©źng)ļUĘų╔ó╗»ą¦æ¬(y©®ng)ę▓Š═įĮÅŖ,ĪŻ |

ó┘r=1Ż¼ÖCĢ■╝»╩Ūę╗Ślų▒ŠĆ,Ż¼▓╗Š▀ėą’L(f©źng)ļUĘų╔ó╗»ą¦æ¬(y©®ng)Ż╗ ó┌r<1,Ż¼ÖCĢ■╝»Ģ■ÅØŪ·,Ż¼ėą’L(f©źng)ļUĘų╔ó╗»ą¦æ¬(y©®ng)Ż╗ ó█rūŃē“ąĪ,Ż¼’L(f©źng)ļUĘų╔ó╗»ą¦æ¬(y©®ng)▌^ÅŖ,Ż╗Ģ■«a(ch©Żn)╔·▒╚ūŅĄ═’L(f©źng)ļUūC╚»ś╦(bi©Īo)£╩(zh©│n)▓Ņ▀ĆĄ═Ą─ūŅąĪĘĮ▓ŅĮM║ŽŻ¼Ģ■│÷¼F(xi©żn)¤oą¦╝»,ĪŻ |

ĪĪĪĪ(┴∙)┘Y▒Š╩ął÷ŠĆ

|

║¼┴x |

╚ń╣¹┤µį┌¤o’L(f©źng)ļUūC╚»,Ż¼ą┬Ą─ėąą¦▀ģĮń╩ŪĮø(j©®ng)▀^¤o’L(f©źng)ļU└¹┬╩▓ó║═ÖCĢ■╝»ŽÓŪąĄ─ų▒ŠĆŻ¼įōų▒ŠĆĘQ×ķ┘Y▒Š╩ął÷ŠĆ,ĪŻ |

|

└ĒĮŌ |

┤µį┌¤o’L(f©źng)ļU═Č┘YÖCĢ■ĢrĄ─ėąą¦╝»,ĪŻ |

ĪĪĪĪ┤µį┌¤o’L(f©źng)ļU═Č┘YÖCĢ■ĢrĄ─ĮM║Žł¾│Ļ┬╩║═’L(f©źng)ļUĄ─ėŗ╦Ń╣½╩Į

ĪĪĪĪ┐éŲ┌═¹ł¾│Ļ┬╩=QĪ┴(’L(f©źng)ļUĮM║ŽĄ─Ų┌═¹ł¾│Ļ┬╩)+(1-Q)Ī┴(¤o’L(f©źng)ļU└¹┬╩)

ĪĪĪĪ┐éś╦(bi©Īo)£╩(zh©│n)▓Ņ=QĪ┴’L(f©źng)ļUĮM║ŽĄ─ś╦(bi©Īo)£╩(zh©│n)▓Ņ

ĪĪĪĪŲõųąŻ║

ĪĪĪĪQ┤·▒Ē═Č┘Yš▀ūįėą┘Y▒Š┐éŅ~ųą═Č┘Yė┌’L(f©źng)ļUĮM║ŽĄ─▒╚└²Ż¼Ī░1-QĪ▒┤·▒Ē═Č┘Yė┌¤o’L(f©źng)ļU┘Y«a(ch©Żn)Ą─▒╚└²,ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹┘J│÷┘YĮ,Ż¼QīóąĪė┌1;╚ń╣¹╩ŪĮĶ╚ļ┘YĮŻ¼QĢ■┤¾ė┌1,ĪŻ

ĪĪĪĪ(Ų▀)’L(f©źng)ļUĄ─ĘųŅÉ

|

ĘNŅÉ |

║¼┴x |

ų┬ļUę“╦ž |

┼cĮM║Ž┘Y«a(ch©Żn)öĄ(sh©┤)┴┐ų«ķgĄ─ĻP(gu©Īn)ŽĄ |

|

ĘŪŽĄĮy(t©»ng)’L(f©źng)ļU(Ų¾śI(y©©)╠žėą’L(f©źng)ļU,Īó┐╔Ęų╔ó’L(f©źng)ļU) |

ųĖė╔ė┌─│ĘN╠žČ©įŁę“?q©▒)”─│╠žČ©┘Y«a(ch©Żn)╩šęµ┬╩įņ│╔ė░ĒæĄ─┐╔─▄ąįŻ¼╦³╩Ū┐╔ęį═©▀^ėąą¦Ą─┘Y«a(ch©Żn)ĮM║ŽüĒŽ¹│²Ą¶Ą─’L(f©źng)ļU,ĪŻ |

╦³╩Ū╠žČ©Ų¾śI(y©©)╗“╠žČ©ąąśI(y©©)╦∙╠žėąĄ─,ĪŻ |

┐╔═©▀^į÷╝ėĮM║Žųą┘Y«a(ch©Żn)Ą─öĄ(sh©┤)─┐Č°ūŅĮKŽ¹│²ĪŻ |

|

ŽĄĮy(t©»ng)’L(f©źng)ļU(╩ął÷’L(f©źng)ļU,Īó▓╗┐╔Ęų╔ó’L(f©źng)ļU) |

╩Ūė░Ēæ╦∙ėą┘Y«a(ch©Żn)Ą─,Ż¼▓╗─▄═©▀^┘Y«a(ch©Żn)ĮM║ŽüĒŽ¹│²Ą─’L(f©źng)ļUĪŻ |

▀@▓┐Ęų’L(f©źng)ļU╩Ūė╔─Ūą®ė░Ēæš¹éĆ╩ął÷Ą─’L(f©źng)ļUę“╦ž╦∙ę²ŲĄ─,ĪŻ |

▓╗─▄ļSų°ĮM║Žųą┘Y«a(ch©Żn)öĄ(sh©┤)─┐Ą─į÷╝ėČ°Ž¹╩¦,Ż¼╦³╩Ū╩╝ĮK┤µį┌Ą─ĪŻ |

ĪĪĪĪĪŠ╠ß╩Š1Ī┐┐╔ęį═©▀^į÷╝ėĮM║Žųą┘Y«a(ch©Żn)Ą─öĄ(sh©┤)─┐Č°ūŅĮKŽ¹│²Ą─’L(f©źng)ļU▒╗ĘQ×ķĘŪŽĄĮy(t©»ng)’L(f©źng)ļU,Ż¼Č°─Ūą®Ę┤ė│┘Y«a(ch©Żn)ų«ķgŽÓ╗źĻP(gu©Īn)ŽĄ,Ż¼╣▓═¼▀\äė,Ż¼¤oĘ©ūŅĮKŽ¹│²Ą─’L(f©źng)ļU▒╗ĘQ×ķŽĄĮy(t©»ng)’L(f©źng)ļUĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐į┌’L(f©źng)ļUĘų╔ó▀^│╠ųą,Ż¼▓╗æ¬(y©®ng)«ö(d©Īng)▀^Ęų┐õ┤¾┘Y«a(ch©Żn)ČÓśėąį║═┘Y«a(ch©Żn)éĆöĄ(sh©┤)ū„ė├,ĪŻę╗░ŃüĒųvŻ¼ļSų°┘Y«a(ch©Żn)ĮM║Žųą┘Y«a(ch©Żn)éĆöĄ(sh©┤)Ą─į÷╝ė,Ż¼┘Y«a(ch©Żn)ĮM║ŽĄ─’L(f©źng)ļUĢ■ųØuĮĄĄ═,Ż¼«ö(d©Īng)┘Y«a(ch©Żn)Ą─éĆöĄ(sh©┤)į÷╝ėĄĮę╗Č©│╠Č╚ĢrŻ¼ĮM║Ž’L(f©źng)ļUĄ─ĮĄĄ═īóĘŪ│ŻŠÅ┬²ų▒ĄĮ▓╗į┘ĮĄĄ═,ĪŻ

ĪĪĪĪ(░╦)ųž³c░č╬šĄ─ĮY(ji©”)šō

ĪĪĪĪ1.ūC╚»ĮM║ŽĄ─’L(f©źng)ļU▓╗āH┼cĮM║Žųą├┐éĆūC╚»Ą─ł¾│Ļ┬╩ś╦(bi©Īo)£╩(zh©│n)▓ŅėąĻP(gu©Īn),Ż¼Č°Ūę┼cĖ„ūC╚»ų«ķgł¾│Ļ┬╩Ą─ģf(xi©”)ĘĮ▓ŅėąĻP(gu©Īn)ĪŻ

ĪĪĪĪ2.ī”ė┌ę╗éĆ║¼ėąā╔ĘNūC╚»Ą─ĮM║Ž,Ż¼═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷┴╦▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’L(f©źng)ļU║═ł¾│Ļų«ķgĄ─ÖÓ(qu©ón)║ŌĻP(gu©Īn)ŽĄ,ĪŻ

ĪĪĪĪ3.’L(f©źng)ļUĘų╔ó╗»ą¦æ¬(y©®ng)ėąĢr╩╣Ą├ÖCĢ■╝»Ū·ŠĆŽ“ū¾═╣│÷Ż¼▓ó«a(ch©Żn)╔·▒╚ūŅĄ═’L(f©źng)ļUūC╚»ś╦(bi©Īo)£╩(zh©│n)▓Ņ▀ĆĄ═Ą─ūŅąĪĘĮ▓ŅĮM║Ž,ĪŻ

ĪĪĪĪ4.ėąą¦▀ģĮńŠ═╩ŪÖCĢ■╝»Ū·ŠĆ╔ŽÅ─ūŅąĪĘĮ▓ŅĮM║Ž³cĄĮūŅĖ▀Ų┌═¹ł¾│Ļ┬╩Ą──ŪČ╬Ū·ŠĆ,ĪŻ

ĪĪĪĪ5.│ųėąČÓĘN▒╦┤╦▓╗═Ļ╚½š²ŽÓĻP(gu©Īn)Ą─ūC╚»┐╔ęįĮĄĄ═’L(f©źng)ļUĪŻ

ĪĪĪĪ6.╚ń╣¹┤µį┌¤o’L(f©źng)ļUūC╚»,Ż¼ą┬Ą─ėąą¦▀ģĮń╩ŪĮø(j©®ng)▀^¤o’L(f©źng)ļU└¹┬╩▓ó║═ÖCĢ■╝»ŽÓŪąĄ─ų▒ŠĆ,Ż¼įōų▒ŠĆĘQ×ķ┘Y▒Š╩ął÷ŠĆŻ¼įōŪą³c▒╗ĘQ×ķ╩ął÷ĮM║Ž,Ż¼Ųõ╦¹Ė„³c×ķ╩ął÷ĮM║Ž┼c¤o’L(f©źng)ļU═Č┘YĄ─ėąą¦┤Ņ┼õ,ĪŻ

ĪĪĪĪ7.┘Y▒Š╩ął÷ŠĆÖMū°ś╦(bi©Īo)╩Ūś╦(bi©Īo)£╩(zh©│n)▓ŅŻ¼┐vū°ś╦(bi©Īo)╩Ūł¾│Ļ┬╩,ĪŻįōų▒ŠĆĘ┤ė│ā╔š▀Ą─ĻP(gu©Īn)ŽĄ╝┤’L(f©źng)ļUārĖ±,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║å╬ĒŚ┘Y«a(ch©Żn)Ą─’L(f©źng)ļU║═ł¾│Ļ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³cŻ║┘Y▒Š┘Y«a(ch©Żn)Č©ār─Żą═

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢