�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼�ڣ������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���},��Ӌ(j��)������}�;C���}���c(di��n)�������҂�һ����(l��i)��(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 3���� �C���\(y��n)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)�ϣ��ڱ��^��(f��)�s���I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)���¡���(ji��n)���I(y��)�B(t��i)��,���C���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)���I(y��)���ܽ�Q��(sh��)��(w��)��(w��n)�},��

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ�����r(ji��)ֵ�u(p��ng)�����A(ch��)�ڶ���(ji��)�L(f��ng)�U(xi��n)�c��(b��o)��ă�(n��i)�ݡ�

����![]()

�����C���}���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

����(һ)�L(f��ng)�U(xi��n)�ĺ�������

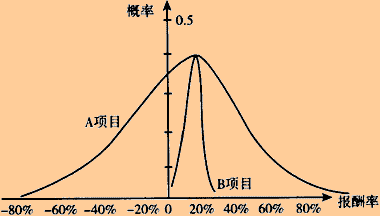

����1.���ø��ʷֲ��D

��������(Pi)���������Á�(l��i)��ʾ�S�C(j��)�¼��l(f��)�������Դ�С�Ĕ�(sh��)ֵ,��

����2.���Ô�(sh��)���y(t��ng)Ӌ(j��)ָ��(bi��o)(����,����(bi��o)��(zh��n)�׃��ϵ��(sh��))

|

ָ��(bi��o) |

Ӌ(j��)�㹫ʽ |

�Y(ji��)Փ | |

|

����֪δ��(l��i)�����ʰl(f��)���ĸ��ʕr(sh��) |

����֪�����ʵĚvʷ��(sh��)��(j��)�r(sh��) | ||

|

�A(y��)��ֵK������ֵ,����ֵ�� |

K= |

K= |

��ӳ�A(y��)Ӌ(j��)�����ƽ����,������ֱ���Á�(l��i)�����L(f��ng)�U(xi��n)�� |

|

�����2 |

|

��1���ӱ�����= ��2�����w����= |

��(d��ng)�A(y��)��ֵ��ͬ�r(sh��),������Խ��,���L(f��ng)�U(xi��n)Խ�� |

|

��(bi��o)��(zh��n)����������� |

��= |

��1���ӱ���(bi��o)��(zh��n)��= ��2�����w��(bi��o)��(zh��n)��= |

��(d��ng)�A(y��)��ֵ��ͬ�r(sh��),����(bi��o)��(zh��n)��Խ��,���L(f��ng)�U(xi��n)Խ�� |

|

׃��ϵ��(sh��) |

׃��ϵ��(sh��)=��(bi��o)��(zh��n)��/�A(y��)��ֵ ׃��ϵ��(sh��)�Ǐ�����(du��)�Ƕ��^��IJ���xɢ�̶�,�� |

׃��ϵ��(sh��)�����L(f��ng)�U(xi��n)�����A(y��)��ֵ�Ƿ���ͬ��Ӱ�,�� | |

����(1)�и�����r�µ��L(f��ng)�U(xi��n)����

����(2)�քeӋ(j��)��A��B�ɂ�(g��)�(xi��ng)Ŀ�Ę�(bi��o)��(zh��n)��,��

����(3)׃��ϵ��(sh��)

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)���L(f��ng)�U(xi��n)�ĺ��x

- ��һƪ���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)���L(f��ng)�U(xi��n)�ĺ��x

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)���ⲿ�Y���衭

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)���ɳ��m(x��)���L(zh��ng)��

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)����(n��i)�����L(zh��ng)�ʡ�

2015��ؔ(c��i)��(w��)�ɱ��������C���}���c(di��n)��������ؔ(c��i)��(w��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)