�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ��������C���}���c���Ⱥ����L�ʵĜy��

�������|�WС�����F(xi��n)�A���M��2015��ע��������ߛ_�̂俼��,�������������������A����߂俼Ч��,���҂�����(j��)2015��ע�ԕ�Ӌ����ԇ��V�鿼�������Y�ˡ�ؔ�ճɱ���������Ŀ���x���}��Ӌ������}�;C���}���c,�������҂�һ�������2015��ؔ�ճɱ��������C���}���c���Ⱥ����L�ʵĜy�㡣

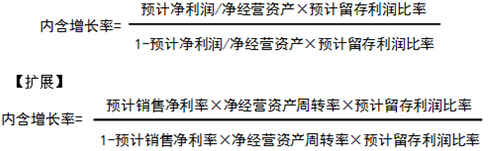

���������c�����ȼ���

���������ȼ� 3���� �C���\������

�����������������������Փ,������ԭ�������P����Ļ��A��,���ڱ��^���s���I(y��)�h(hu��n)���ϣ������I(y��)�rֵ�^,����ѭ�I(y��)����,���Գ��I(y��)�B(t��i)�ȣ��C���\�����P���I(y��)�W��֪�R���I(y��)���ܽ�Q���Ն��},��

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�������L��Ӌ���cؔ���A�y������(ji��)���L���c�Y������Ĝy��ă���,��

����![]()

�����C���}���c���Ⱥ����L�ʵĜy��

����(һ)�ⲿ���Y�N�����L��

����1.���x��ÿ����1Ԫ�N��������Ҫ�ӵ��ⲿ���Y�~��

����2.Ӌ�㹫ʽ��

������ʽ�ƌ������������~���Ĺ�ʽ��߅��������������õ�:

���������~��

�����AӋ��Ҫ�ⲿ���Y�~=���ӵ��N���������(j��ng)�I�Y�a�N�۰ٷֱ�-���ӵ��N���������(j��ng)�Iؓ���N�۰ٷֱ�-���Ԅ��õĽ����Y�a-�AӋ�N���~��Ӌ���N�ۃ����ʡ�(1-����֧����)

����ͨ�����O�Ʉ��ý����Y�a��0:

�����ⲿ���Y�N�����L��=��(j��ng)�I�Y�a�N�۰ٷֱ�-��(j��ng)�Iؓ���N�۰ٷֱ�-[(1+�N�����L��)���N�����L��]��Ӌ���N�ۃ����ʡ�(1-����֧����)

����(��)�Ⱥ����L��

����1.���x

�����]�пɄ��õĽ����Y�a,�����ⲿ���Y����r���N�����L��,��

����2.Ӌ��

��������һ������(j��)�ⲿ���Y�N�����L�ȵĹ�ʽ�����ⲿ���Y�~ռ�N�����L�ٷֱȞ�0,�����N�����L�ʼ���,��

����0=��(j��ng)�I�Y�a���N�۰ٷֱ�-��(j��ng)�Iؓ�����N�۰ٷֱ�-[(1+�N�����L��)/�N�����L��]���AӋ�N�ۃ����ʡ�(1-�AӋ����֧����)

��������������ʽ��

؟�ξ���roroao

- ��һƪ���£� 2015��ؔ�ճɱ��������C���}���c��������ؔ�շ����wϵ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖