¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)ÅŖ(qi©óng)╗»╠ßĖ▀ø_┤╠éõ┐╝Ų┌Ż¼×ķÄ═ų·┐╝╔·éā?c©©)┌ūŅ║¾ļAČ╬╠ßĖ▀éõ┐╝ą¦┬╩,Ż¼╬ęéāĖ∙ō■(j©┤)2015─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć┤¾ŠV×ķ┐╝╔·éā┐éĮY(ji©”)┴╦ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą─▀xō±Ņ}Īóėŗ(j©¼)╦ŃĘų╬÷Ņ}║═ŠC║ŽŅ}ęū┐╝³c(di©Żn),Ż¼Ž┬├µ╬ęéāę╗ŲüĒÅ═(f©┤)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĪŻ

ĪĪĪĪ▒Š┐╝³c(di©Żn)─▄┴”Ą╚╝ē(j©¬)Ż║

ĪĪĪĪ─▄┴”Ą╚╝ē(j©¬) 3Ī¬Ī¬ ŠC║Ž▀\(y©┤n)ė├─▄┴”

ĪĪĪĪ┐╝╔·æ¬(y©®ng)«ö(d©Īng)į┌└ĒĮŌ╗∙▒Š└Ēšō,Īó╗∙▒ŠįŁ└Ē║═ŽÓĻP(gu©Īn)Ė┼─ŅĄ─╗∙ĄA(ch©│)╔Ž,Ż¼į┌▒╚▌^Å═(f©┤)ļsĄ─┬ÜśI(y©©)Łh(hu©ón)Š│╔ŽŻ¼łį(ji©Īn)╩ž┬ÜśI(y©©)ār(ji©ż)ųĄė^,Īóū±čŁ┬ÜśI(y©©)Ą└Ą┬,Īółį(ji©Īn)│ų┬ÜśI(y©©)æB(t©żi)Č╚Ż¼ŠC║Ž▀\(y©┤n)ė├ŽÓĻP(gu©Īn)īŻśI(y©©)īW(xu©”)┐Ųų¬ūR(sh©¬)║═┬ÜśI(y©©)╝╝─▄ĮŌøQīŹ(sh©¬)äš(w©┤)å¢Ņ},ĪŻ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą┌╚²╣Ø(ji©”)╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘų╬÷Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]()

ĪĪĪĪŠC║ŽŅ}ęū┐╝³c(di©Żn)Ż║╣▄└Ēė├žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪ(ę╗)æ¬(y©®ng)ūóęŌĄ─å¢Ņ}

|

1.ę¬├„┤_Ų¾śI(y©©)Å─╩┬Ą─╩Ū╩▓├┤śI(y©©)äš(w©┤)ĪŻŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)Ą─śI(y©©)äš(w©┤)ā╚(n©©i)╚▌,Ż¼øQČ©┴╦Įø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn)║═žō(f©┤)é∙Ą─ĘČć·,ĪŻ └²╚ńŻ║ĘŪĮ╚┌Ų¾śI(y©©)┤µ┐Ņ┘J┐Ņ╩ŪĮ╚┌ąį┘Y«a(ch©Żn)║═žō(f©┤)é∙Ż╗ī”(du©¼)ė┌Į╚┌Ų¾śI(y©©),Ż¼┘JĮoäe╚╦╗“╬³╩šäe╚╦Ą─┐ŅĒŚ(xi©żng)╩ŪĮø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn)║═žō(f©┤)é∙ĪŻ |

|

2.ę╗ų┬ąįįŁät,ĪŻĮø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn)║═žō(f©┤)é∙ą╬│╔Ą─ōpęµ,Ż¼ī┘ė┌Įø(j©®ng)ĀI(y©¬ng)ōp굯╗Į╚┌ąį┘Y«a(ch©Żn)║═žō(f©┤)é∙ą╬│╔Ą─ōpęµ,Ż¼ī┘ė┌Į╚┌ōpęµ,ĪŻ |

ĪĪĪĪ(Č■)╗∙▒Š┐“╝▄

|

┐é¾w╦╝┬Ę |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)║═Į╚┌╗Ņäė(d©░ng) |

|

┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)ĪóĮø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙║═Į╚┌žō(f©┤)é∙ |

|

└¹ØÖ(r©┤n)▒Ē |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)ōpęµ║═Į╚┌ōpęµ |

|

¼F(xi©żn)Į┴„┴┐▒Ē |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)¼F(xi©żn)Į┴„┴┐║═Į╚┌╗Ņäė(d©░ng)¼F(xi©żn)Į┴„┴┐ |

ĪĪĪĪ(╚²)╣▄└Ēė├┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē

ĪĪĪĪ╗∙▒ŠĄ╚╩ĮŻ║ā¶Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)=ā¶Į╚┌žō(f©┤)é∙+╣╔¢|ÖÓ(qu©ón)ęµ

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)

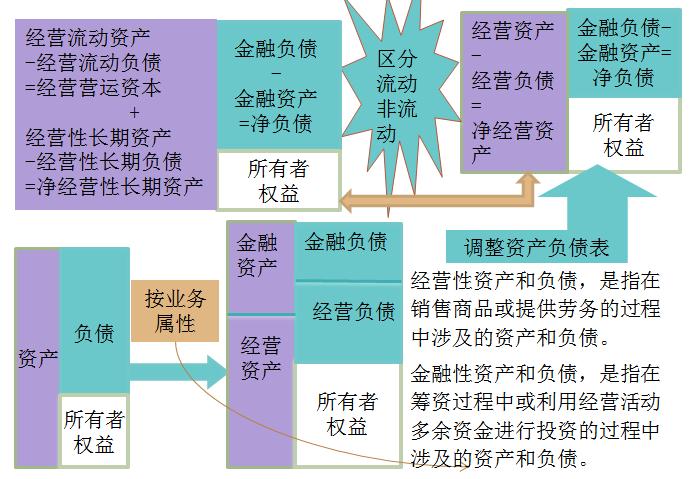

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚▌ęū╗ņŽ²Ą─ĒŚ(xi©żng)─┐

ĪĪĪĪ(1)žøÄ┼┘YĮ,ĪŻ

ĪĪĪĪėą╚²ĘNū÷Ę©Ż║ó┘īó╚½▓┐Ī░žøÄ┼┘YĮĪ▒┴ą×ķĮø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn);ó┌Ė∙ō■(j©┤)ąąśI(y©©)╗“╣½╦ŠÜv╩ĘŲĮŠ∙Ą─žøÄ┼┘YĮ/õN╩█╩š╚ļ░┘Ęų▒╚ęį╝░▒ŠŲ┌õN╩█Ņ~═Ų╦ŃĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ąĶꬥ─žøÄ┼┘YĮŅ~;ó█īóŲõ╚½▓┐┴ą×ķĮ╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌ŠÄųŲ╣▄└Ēė├┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĢr(sh©¬)Ż¼┐╝įćĢ■(hu©¼)├„┤_šf│÷▓╔ė├──ę╗ĘN╠Ä└ĒĘĮĘ©,ĪŻ

ĪĪĪĪ(2)Č╠Ų┌ÖÓ(qu©ón)굹į═Č┘Yī┘ė┌Į╚┌┘Y«a(ch©Żn);ķL(zh©Żng)Ų┌ÖÓ(qu©ón)굹į═Č┘Yī┘ė┌Įø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ(3)æ¬(y©®ng)╩š╣╔└¹Ż║ķL(zh©Żng)Ų┌ÖÓ(qu©ón)ęµ═Č┘YĄ─æ¬(y©®ng)╩š╣╔└¹ī┘ė┌Įø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn);Č╠Ų┌ÖÓ(qu©ón)ęµ═Č┘Y(ęčĮø(j©®ng)äØĘų×ķĮ╚┌ĒŚ(xi©żng)─┐)ą╬│╔Ą─æ¬(y©®ng)╩š╣╔└¹Ż¼ī┘ė┌Į╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ(4)│ųėąų┴ĄĮŲ┌═Č┘Yī┘ė┌Į╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ(5)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn),ĪŻ┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄąĪė┌Ųõėŗ(j©¼)ČÉ╗∙ĄA(ch©│)Ģr(sh©¬)ą╬│╔▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ĪŻĮø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn)ą╬│╔Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)æ¬(y©®ng)┴ą×ķĮø(j©®ng)ĀI(y©¬ng)┘Y«a(ch©Żn),Ż¼Į╚┌┘Y«a(ch©Żn)ą╬│╔Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)æ¬(y©®ng)┴ą×ķĮ╚┌┘Y«a(ch©Żn),ĪŻ(2013─ĻĮ╠▓─ūā╗»)

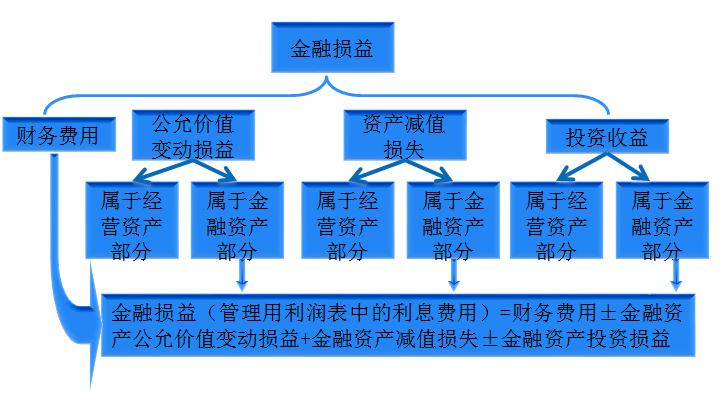

ĪĪĪĪ2.ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙║═Į╚┌žō(f©┤)é∙

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗╚▌ęūūR(sh©¬)äeĄ─ĒŚ(xi©żng)─┐Ż║

ĪĪĪĪ(1)Č╠Ų┌æ¬(y©®ng)ĖČŲ▒ō■(j©┤)ĪŻ╚ń╣¹╩Ūęį╩ął÷(ch©Żng)└¹┬╩ėŗ(j©¼)ŽóĄ─╚┌┘Y╗Ņäė(d©░ng)ą╬│╔Ą─,Ż¼ī┘ė┌Į╚┌žō(f©┤)é∙;╚ń╣¹╩Ū¤oŽóæ¬(y©®ng)ĖČŲ▒ō■(j©┤),Ż¼æ¬(y©®ng)Üw╚ļĮø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙ĪŻ

ĪĪĪĪ(2)ā×(y©Łu)Ž╚╣╔,ĪŻÅ─Ųš═©╣╔╣╔¢|ĮŪČ╚┐┤,Ż¼ā×(y©Łu)Ž╚╣╔æ¬(y©®ng)ī┘ė┌Į╚┌žō(f©┤)é∙ĪŻ

ĪĪĪĪ(3)Ī░æ¬(y©®ng)ĖČ└¹ŽóĪ▒╩Ū╗I┘Y╗Ņäė(d©░ng)ą╬│╔Ą─,Ż¼æ¬(y©®ng)ī┘ė┌Į╚┌žō(f©┤)é∙,ĪŻæ¬(y©®ng)ĖČ╣╔└¹ųąī┘ė┌ā×(y©Łu)Ž╚╣╔Ą─ī┘ė┌Į╚┌žō(f©┤)é∙Ż¼ī┘ė┌Ųš═©╣╔Ą─ī┘ė┌Įø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙,ĪŻ

ĪĪĪĪ(4)ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐Ņ,ĪŻ╚┌┘YūŌ┘Uę²ŲĄ─ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐Ņī┘ė┌Į╚┌žō(f©┤)é∙Ż¼Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)ę²ŲĄ─ķL(zh©Żng)Ų┌æ¬(y©®ng)ĖČ┐Ņæ¬(y©®ng)ī┘ė┌Įø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙,ĪŻ

ĪĪĪĪ(5)ę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äė(d©░ng)žō(f©┤)é∙ī┘ė┌Į╚┌žō(f©┤)é∙,ĪŻ

ĪĪĪĪ(6)▀fčė╦∙Ą├ČÉžō(f©┤)é∙ĪŻ┘Y«a(ch©Żn)Ą─┘~├µār(ji©ż)ųĄ┤¾ė┌Ųõėŗ(j©¼)ČÉ╗∙ĄA(ch©│)Ģr(sh©¬)ą╬│╔▀fčė╦∙Ą├ČÉžō(f©┤)é∙,ĪŻĮø(j©®ng)ĀI(y©¬ng)ąį┘Y«a(ch©Żn)ą╬│╔Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙æ¬(y©®ng)┴ą×ķĮø(j©®ng)ĀI(y©¬ng)žō(f©┤)é∙,Ż¼Į╚┌┘Y«a(ch©Żn)ą╬│╔Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙æ¬(y©®ng)┴ą×ķĮ╚┌žō(f©┤)é∙ĪŻ

ĪĪĪĪ(╦─)╣▄└Ēė├└¹ØÖ(r©┤n)▒Ē

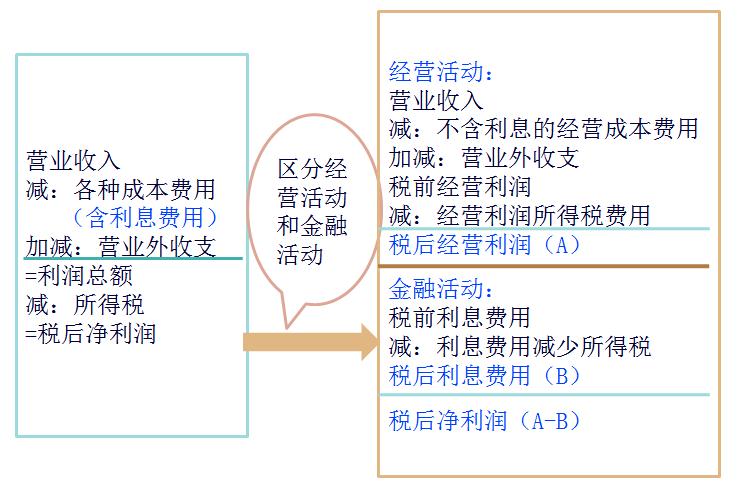

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)ōpęµ║═Į╚┌ōpęµ

ĪĪĪĪĮ╚┌ōpęµ╩ŪųĖĮ╚┌žō(f©┤)é∙└¹Žó┼cĮ╚┌┘Y«a(ch©Żn)╩šęµĄ─▓ŅŅ~,Ż¼Įø(j©®ng)ĀI(y©¬ng)ōpęµ╩ŪųĖ│²Į╚┌ōpęµęį═ŌĄ─«ö(d©Īng)Ų┌ōpęµ,ĪŻ

ĪĪĪĪ2.╣▄└Ēė├└¹ØÖ(r©┤n)▒ĒĄ─╗∙▒Š╣½╩Į

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹ØÖ(r©┤n)-ČÉ║¾└¹Žó┘M(f©©i)ė├=ā¶└¹ØÖ(r©┤n)

ĪĪĪĪ(1)ų▒ĮėĘ©ėŗ(j©¼)╦Ń

ĪĪĪĪŲĮŠ∙ČÉ┬╩=64/200=32%

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹ØÖ(r©┤n)

ĪĪĪĪ=ČÉŪ░Įø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)Ī┴(1-╦∙Ą├ČÉČÉ┬╩)

ĪĪĪĪ=(3000-2644-28-22-46+45-1)Ī┴(1-32%)=206.72(╚fį¬)

ĪĪĪĪ(2)ķgĮėĘ©ėŗ(j©¼)╦Ń

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀI(y©¬ng)ā¶└¹ØÖ(r©┤n)

ĪĪĪĪ=ā¶└¹ØÖ(r©┤n)+└¹Žó┘M(f©©i)ė├Ī┴(1-╦∙Ą├ČÉČÉ┬╩)

ĪĪĪĪ=136+104Ī┴(1-32%)=206.72(╚fį¬)

ĪĪĪĪ(╬Õ)╣▄└Ēė├¼F(xi©żn)Į┴„┴┐▒Ē

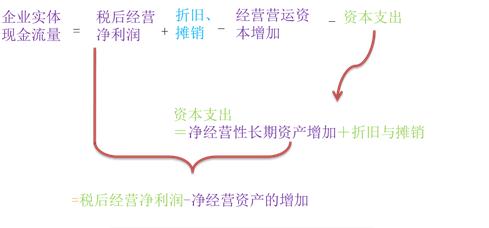

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)Į┴„┴┐║═Į╚┌¼F(xi©żn)Į┴„┴┐

|

Įø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)Į┴„┴┐ |

Įø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)Į┴„┴┐╩ŪųĖŲ¾śI(y©©)ę“õN╩█╔╠ŲĘ╗“╠ß╣®ä┌äš(w©┤)Ą╚ĀI(y©¬ng)▀\(y©┤n)╗Ņäė(d©░ng)ęį╝░┼c┤╦ŽÓĻP(gu©Īn)Ą─╔·«a(ch©Żn)ąį┘Y«a(ch©Żn)═Č┘Y╗Ņäė(d©░ng)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐Ż╗ Įø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)Į┴„┴┐,Ż¼┤·▒Ē┴╦Ų¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Ą─╚½▓┐│╔╣¹,Ż¼╩ŪĪ░Ų¾śI(y©©)╔·«a(ch©Żn)Ą─¼F(xi©żn)ĮĪ▒Ż¼ę“┤╦ėųĘQ×ķĪ░īŹ(sh©¬)¾wĮø(j©®ng)ĀI(y©¬ng)¼F(xi©żn)Į┴„┴┐Ī▒,ĪŻ |

|

╚┌┘Y¼F(xi©żn)Į┴„┴┐ |

Ż©1Ż®é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐Ī¬Ī¬╩Ū┼cé∙ÖÓ(qu©ón)╚╦ų«ķgĄ─Į╗ęūą╬│╔Ą─¼F(xi©żn)Į┴„,Ż¼░³└©ų¦ĖČ└¹ŽóĪóāö▀Ć╗“ĮĶ╚ļé∙äš(w©┤),Ż¼ęį╝░Į╚┌┘Y«a(ch©Żn)┘Å(g©░u)╚ļ╗“│÷╩█,ĪŻ Ż©2Ż®╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ī¬Ī¬╩Ū┼c╣╔¢|ų«ķgĄ─Į╗ęūą╬│╔Ą─¼F(xi©żn)Į┴„Ż¼░³└©╣╔└¹Ęų┼õ,Īó╣╔Ę▌░l(f©Ī)ąą║═╗ž┘Å(g©░u)Ą╚,ĪŻ |

ĪĪĪĪĪŠµ£ĮėĪ┐Į╠▓─Ą┌8š┬Ė┼─ŅŻ║īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐╩ŪŲ¾śI(y©©)╚½▓┐¼F(xi©żn)Į┴„╚ļ┐█│²│╔▒Š┘M(f©©i)ė├║═▒žę¬Ą─═Č┘Y║¾Ą─╩ŻėÓ▓┐ĘųŻ¼╦³╩ŪŲ¾śI(y©©)ę╗Č©Ų┌ķg┐╔ęį╠ß╣®Įo╦∙ėą═Č┘Y╚╦(░³└©╣╔ÖÓ(qu©ón)═Č┘Y╚╦║═é∙ÖÓ(qu©ón)═Č┘Y╚╦)Ą─ČÉ║¾¼F(xi©żn)Į┴„┴┐,ĪŻ

ĪĪĪĪ2.¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ(1)╩ŻėÓ┴„┴┐Ę©(Å─īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐Ą─üĒį┤Ęų╬÷)

ĪĪĪĪŲõųąŻ║

ĪĪĪĪ┘Y▒Šų¦│÷=ā¶Įø(j©®ng)ĀI(y©¬ng)ķL(zh©Żng)Ų┌┘Y«a(ch©Żn)į÷╝ė+š█┼f┼cöéõN

ĪĪĪĪ(2)╚┌┘Y¼F(xi©żn)Į┴„┴┐Ę©(Å─īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐Ą─╚źŽ“Ęų╬÷)

ĪĪĪĪīŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐=╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐+é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪŲõųąŻ║

ĪĪ�,Īó┘╣╔Ö�(qu©ón)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ=╣╔└¹-╣╔ÖÓ(qu©ón)┘Y▒Šā¶į÷╝ė

ĪĪĪĪ=╣╔└¹-╣╔Ų▒░l(f©Ī)ąą(╗“+╣╔Ų▒╗ž┘Å(g©░u))

ĪĪ�,Īó┌é∙ä�(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ=ČÉ║¾└¹Žó┘M(f©©i)ė├-ą┬ĮĶé∙äš(w©┤)▒ŠĮ(╗“+āö▀Ćé∙äš(w©┤)▒ŠĮ)

ĪĪĪĪ=ČÉ║¾└¹Žó┘M(f©©i)ė├-ā¶žō(f©┤)é∙į÷╝ė

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)╚ń╣¹īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐╩Ūžō(f©┤)öĄ(sh©┤)Ż¼Ų¾śI(y©©)ąĶę¬╗I╝»¼F(xi©żn)Į,Ż¼ŲõüĒį┤ėąŻ║

ĪĪ�,Īó┘│÷╩█Į╚┌┘Y«a(ch©Żn);ó┌ĮĶ╚ļą┬Ą─é∙äš(w©┤);ó█░l(f©Ī)ąąą┬Ą─╣╔Ę▌ĪŻ

ĪĪĪĪ(2)╚ń╣¹īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐╩Ūš²öĄ(sh©┤),Ż¼╦³ėą5ĘN╩╣ė├═ŠÅĮŻ║

ĪĪ�,Īó┘Ž“é∙Ö�(qu©ón)╚╦ų¦ĖČ└¹Žó(ūóęŌŻ¼ī”(du©¼)Ų¾śI(y©©)Č°čį,Ż¼└¹Žóā¶¼F(xi©żn)Į┴„│÷╩ŪČÉ║¾└¹Žó┘M(f©©i)ė├);ó┌Ž“é∙ÖÓ(qu©ón)╚╦āö▀Ćé∙äš(w©┤)▒ŠĮ,Ż¼ŪÕāö▓┐Ęųé∙äš(w©┤);ó█Ž“╣╔¢|ų¦ĖČ╣╔└¹;ó▄Å─╣╔¢|╠Ä╗ž┘Å(g©░u)╣╔Ų▒;ó▌┘Å(g©░u)┘IĮ╚┌┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪĪŠöU(ku©░)š╣Ī┐║å(ji©Żn)╗»╣½╩Į(Ą┌8š┬

ĪĪĪĪ¢|ŖW2015─ĻūóĢ■(hu©¼)┐╝įćÅŖ(qi©óng)╗»╠ßĖ▀ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

ĪĪĪĪ2015ūóĢ■(hu©¼)┴∙┐Ų╗∙ĄA(ch©│)┐╝³c(di©Żn)┼cļAČ╬£y(c©©)įćŅ}ģR┐é

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ49ĒŚ(xi©żng)ŠC║ŽŅ}ęū┐╝³c(di©Żn)Üw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ49ĒŚ(xi©żng)ŠC║ŽŅ}ęū┐╝³c(di©Żn)Üw╝{

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║└¹ØÖ(r©┤n)ųąĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║│╔▒ŠųąĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║Č╠Ų┌ĮĶĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘėŗ(j©¼)╦ŃĘų╬÷Ņ}ęū┐╝³c(di©Żn)Ż║╔╠śI(y©©)ą┼ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)