¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗ(j©¼)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Č╠Ų┌╗I┘Y

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Č╠Ų┌╗I┘YĪŻ

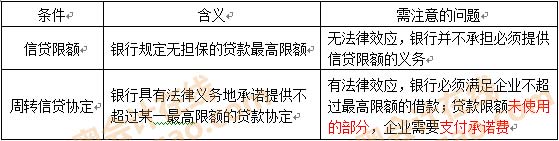

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪę╗,ĪóČ╠Ų┌žō(f©┤)é∙╗I┘YĄ─╠ž³c(di©Żn)

ĪĪĪĪČ■,Īó╔╠śI(y©©)ą┼ė├

ĪĪĪĪ╚²ĪóČ╠Ų┌ĮĶ┐ŅĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«╬Õš┬ĀI▀\(y©┤n)┘Y▒Š╗I┘YĄ┌Č■╣Ø(ji©”)ĀIČ╠Ų┌╗I┘YĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³c(di©Żn)Ī┐Ż║Č╠Ų┌╗I┘Y

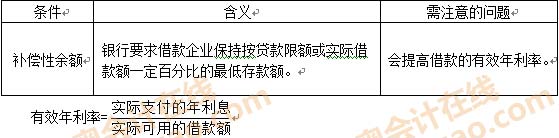

ĪŠų¬ūR³c(di©Żn)Ī┐Ż║Č╠Ų┌╗I┘Y

ĪĪĪĪę╗,ĪóČ╠Ų┌žō(f©┤)é∙╗I┘YĄ─╠ž³c(di©Żn)

ĪĪĪĪ1.╗I┘Y╦┘Č╚┐ņŻ¼╚▌ęū╚ĪĄ├;

ĪĪĪĪ2.╗I┘YĖ╗ėąÅŚąį;

ĪĪĪĪ3.╗I┘Y│╔▒Š▌^Ą═;

ĪĪĪĪ4.╗I┘Y’L(f©źng)ļU(xi©Żn)Ė▀,ĪŻ

ĪĪĪĪČ■,Īó╔╠śI(y©©)ą┼ė├

ĪĪĪĪ1.Ė┼─ŅŻ║╔╠ŲĘĮ╗ęūųąė╔ė┌čėŲ┌ĖČ┐Ņ╗“ŅA(y©┤)╩šžø┐Ņ╦∙ą╬│╔Ą─Ų¾śI(y©©)ķgĄ─ĮĶ┘JĻP(gu©Īn)ŽĄĪŻ

ĪĪĪĪ2.ą╬╩ĮŻ║æ¬(y©®ng)ĖČ┘~┐Ņ,Īóæ¬(y©®ng)ĖČŲ▒ō■(j©┤)ĪóŅA(y©┤)╩š┘~┐Ņ,ĪŻ

ĪĪĪĪ3.╔╠śI(y©©)ą┼ė├øQ▓▀

ĪĪĪĪ╚²,ĪóČ╠Ų┌ĮĶ┐Ņ

ĪĪĪĪ1.Č╠Ų┌ĮĶ┐ŅĄ─ą┼ė├Śl╝■

ĪĪĪĪ(1)ą┼┘JŽ▐Ņ~┼cų▄▐D(zhu©Żn)ą┼┘Jģf(xi©”)Č©Ą─ģ^(q©▒)äe

ĪĪĪĪ

ĪĪĪĪ(2)ča(b©│)āöąįėÓŅ~Śl╝■Ž┬ėąą¦─Ļ└¹┬╩Ą─┤_Č©

ĪĪĪĪĪĪ ĪĪ

ĪĪ

ĪĪĪĪ(3)Ąųč║ĮĶ┐Ņ┼cĘŪĄųč║ĮĶ┐Ņ┘YĮ│╔▒ŠĄ─▒╚▌^

ĪĪĪĪĄųč║ĮĶ┐Ņ▌^ĘŪĄųč║ĮĶ┐ŅĄ─│╔▒ŠĖ▀ĪŻ

ĪĪĪĪ(4)āö▀ĆŚl╝■Ą─▀xō±(ėąą¦─Ļ└¹┬╩Ą─▒╚▌^)

ĪĪĪĪ2.Č╠Ų┌ĮĶ┐Ņ▓╗═¼└¹Žóų¦ĖČĘĮ╩ĮŽ┬ėąą¦─Ļ└¹┬╩Ą─ėŗ(j©¼)╦Ń

ĪĪĪĪ

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ĪĪĪĪ¤ßķT╬─š┬═Ų╦]Ż║

ĪĪĪĪ2014─ĻūóāįĢ■ėŗ(j©¼)Ĥ┐╝įć╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é(┴∙┐Ų╚½)

ĪĪĪĪ¢|ŖW¬Ü(d©▓)╝ęŠ▐½I(xi©żn)Ż║2014ūóĢ■éõ┐╝╚½ŠW(w©Żng)ūŅžSĖ╗Å═(f©┤)┴Ģ(x©¬)┘Y┴Ž╝»║ŽŻ©▓╗öÓĖ³ą┬ųą�,ĪŻ�

ž¤(z©”)╚╬ŠÄ▌ŗŻ║├█╠ęā║

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ĀI▀\(y©┤n)┘Y▒Š╗I┘Yš■▓▀Ą─ĘNŅÉ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╬Õš┬é∙╚»║═╣╔Ų▒╣└ār(ji©ż)╦╝ŠSī¦(d©Żo)łD

-

2014ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║┬ÜśI(y©©)Ą└Ą┬╗∙▒ŠįŁät

2014ĪČīÅėŗ(j©¼)ĪĘĄ┌╩«░╦š┬═Ļ│╔īÅėŗ(j©¼)╣żū„╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Š│═Ō╦∙Ą├Ąų┐█ČÉŅ~Ą─ėŗ(j©¼)╦Ń

2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Šė├±Ų¾śI(y©©)æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń

2014ĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųõ╦¹ā×(y©Łu)╗▌

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢