�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)����؛�Q��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2014ע��(hu��)���A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A�Σ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)����؛�Q��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,����(ch��)���؛��ԭ��

����������(ch��)���؛�ijɱ�

������,����؛�Q��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ��� I(y��ng)�\(y��n)�Y��Ͷ�Y���Ĺ�(ji��)��؛�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)������؛�Q��

��֪�R(sh��)�c(di��n)������؛�Q��

����һ����(ch��)���؛��ԭ��

����1.���C���a(ch��n)���N�۵Ľ�(j��ng)�I(y��ng)��Ҫ;

����2.���ԃr(ji��)��Ŀ��],��

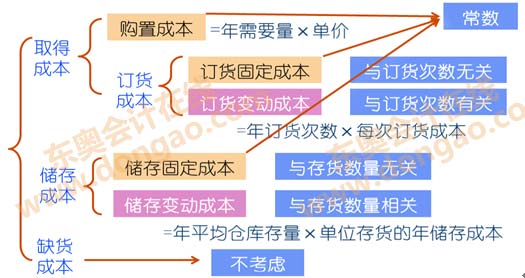

������,����(ch��)���؛�ijɱ�

�����c��(ch��)���؛���P(gu��n)�ijɱ�������ȡ�óɱ�,����(ch��)��ɱ�,��ȱ؛�ɱ���

������,����؛�Q��

����(һ)��(j��ng)��(j��)ӆ؛������ģ��

����1.��(j��ng)��(j��)ӆ؛���ĸ���

�������մ�؛������Ŀ��,����Ҫͨ�^�������M(j��n)؛�������M(j��n)؛�r(sh��)�g��ʹ��؛���ɱ���͵��M(j��n)؛����,��Ҳ������(j��ng)��(j��)ӆ؛����(j��ng)��(j��)����,��

����2.��(j��ng)��(j��)ӆ؛������ģ�͵ļ��O(sh��)�l��

����(1)�ܼ��r(sh��)�a(b��)���؛������؛��˲�r(sh��)�a(b��)��;

����(2)�ܼ��е�؛,����������m(x��)���(k��);

����(3)�����Sȱ؛,�����oȱ؛�ɱ�;

����(4)��������(w��n)���������A(y��)�y(c��);

����(5)��؛�r(ji��)��׃;

����(6)��I(y��)�F(xi��n)�����,������(hu��)��F(xi��n)���ȱ��Ӱ��M(j��n)؛;

����(7)�����؛�Ј�(ch��ng)����(y��ng)����,�������S�r(sh��)�I����

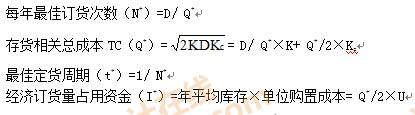

����3.�Q�����P(gu��n)�ɱ�

����

����(1)׃��(d��ng)��(ch��)��ɱ�=��ƽ����(k��)��������λ��؛���ꃦ(ch��)��ɱ�

����׃��(d��ng)��(ch��)��ɱ�=Q/2��Kc

����(2)׃��(d��ng)ӆ؛�ɱ�=��ӆ؛�Δ�(sh��)��ÿ��ӆ؛�ɱ�

����׃��(d��ng)ӆ؛�ɱ�=D/Q��K

����4.��(j��ng)��(j��)ӆ؛������ģ�ͼ���׃��

����(1)��(j��ng)��(j��)ӆ؛��(Q*)����ģ�ͣ�

����![]()

����(2)����ģ����׃��ʽ��

����

����(��)����ģ�͵ĔU(ku��)չ

����1.���ڔ�(sh��)���ۿۡ����I�r(ji��)Ҫ׃��

����![]()

����2.ӆ؛��ǰ��

����(1)��ӆ؛�c(di��n)�ĺ��x����I(y��)�ٴΰl(f��)��ӆ؛�Εr(sh��)���д�؛�Ď�(k��)����,��

����R=L��d=��؛�r(sh��)�g��ÿ��������

����(2)��(j��ng)��(j��)ӆ؛���Ĵ_�����c����ģ��һ��,��

����ӆ؛��ǰ�ڌ�(du��)��(j��ng)��(j��)ӆ؛�����oӰ푡�

����4.���]���U(xi��n)��(ch��)��r(sh��)

����(1)���U(xi��n)��(ch��)���x

��������ijһӆ؛������ӆ؛�c(di��n)�l(f��)��ӆ�κ�,����������������؛���t,���͕�(hu��)�l(f��)��ȱ؛��؛�Д�,�����ֹ�ɴ���ɵēpʧ,������Ҫ����(ch��)��һЩ��؛�Ԃ䑪(y��ng)��֮�裬�Q�鱣�U(xi��n)��(ch��)�䡣

����(2)���]���U(xi��n)��(ch��)�����ӆ؛�c(di��n)

����R=��؛�r(sh��)�g��ƽ����������+���U(xi��n)��(ch��)��=L��d+B

����(3)���U(xi��n)��(ch��)��_����ԭ�t��ʹ���U(xi��n)��(ch��)��ă�(ch��)��ɱ���ȱ؛�ɱ�֮����С

�����O(sh��)��λȱ؛�ɱ���KU,��һ��ӆ؛ȱ؛����S,����ӆ؛�Δ�(sh��)��N�����U(xi��n)��(ch��)������B,����λ��؛�ɱ���KC,���t��

����TC(S��B)=KU��S��N+B��KC

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע��(c��)��(hu��)Ӌ(j��)����ԇ���A(ch��)���c(di��n)�R��(����ȫ)

�����|�W��(d��)�ҾޫI(xi��n)��2014ע��(hu��)�俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ�������������У���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)����(y��ng)���~��

- ��һƪ���£� 2014��ؔ(c��i)��(w��)�ɱ����������A(ch��)���c(di��n)������(d��ng)�Y�a(ch��n)�I�Y�Y(ji��)��(g��u)�ĺ���ָ��(bi��o)����׃�F(xi��n)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)