�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2014��ؔ��(w��)�ɱ����������A(ch��)���c�����D(zhu��n)�Q��ȯ

������С����(d��o)�ԡ��F(xi��n)�A���M��2014ע�����A(ch��)�俼��,���Ǵ��λ��A(ch��)����Ҫ�A��,���҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�ɱ����������A(ch��)���c�����D(zhu��n)�Q��ȯ,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���x�c����

����(��)���D(zhu��n)�Q��ȯ��Ҫ��

����(��)���D(zhu��n)�Q��ȯ�ijɱ�

����(��)���D(zhu��n)�Q��ȯ�I�Y�ă�(y��u)ȱ�c����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ��ʮ���������L�ڻI�Y�ڶ���(ji��)��ϻI�Y�ă�(n��i)��,��

����![]() ��֪�R�c�������D(zhu��n)�Q��ȯ

��֪�R�c�������D(zhu��n)�Q��ȯ

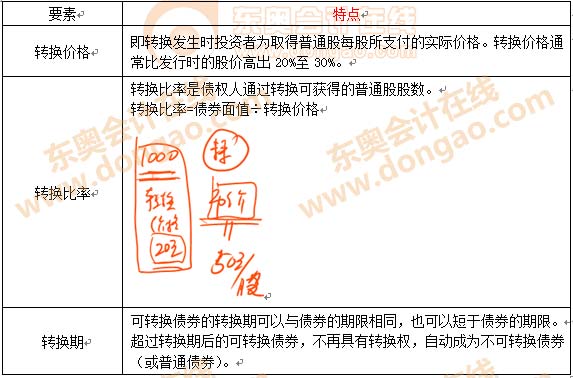

����(һ)���x�c����

����1.���x�������D(zhu��n)�Q���ض���˾����ͨ�ɵĂ�ȯ,��

����2.���c

����(1)�@�N�D(zhu��n)�Q,�����Y�a(ch��n)ؓ������ֻ��ؓ���D(zhu��n)�Q����ͨ��,�����������~����Y��,���J�ə�(qu��n)�C�c֮��ͬ,���J�ə�(qu��n)�������µ��Y����

����(2)�@�N�D(zhu��n)�Q��һ�N�ڙ�(qu��n),���Cȯ�����˿����x���D(zhu��n)�Q,��Ҳ���x���D(zhu��n)�Q���^�m(x��)���Ђ�ȯ��

����(��)���D(zhu��n)�Q��ȯ��Ҫ��

����

����

����(��)���D(zhu��n)�Q��ȯ�ijɱ�

����1.���D(zhu��n)�Q��ȯ�Ĺ��r

����(1)��ȯ�ărֵ

������ȯ�ărֵ���䲻�ܱ��D(zhu��n)�Q�r���ۃr

������ȯ�ărֵ=��Ϣ�ĬF(xi��n)ֵ+����ĬF(xi��n)ֵ

����(2)��ȯ���D(zhu��n)�Q�rֵ

������ȯ�D(zhu��n)�Q�rֵ�ǂ�ȯ��������D(zhu��n)�Q�r�Ă�ȯ�ۃr,��

�����D(zhu��n)�Q�rֵ=�Ƀr���D(zhu��n)�Q����

����(3)���D(zhu��n)�Q��ȯ�ĵ��rֵ

�������D(zhu��n)�Q��ȯ����̓rֵ,����(y��ng)��(d��ng)�ǂ�ȯ�rֵ���D(zhu��n)�Q�rֵ�������^����,��

����2.���D(zhu��n)�Q��ȯ�Ķ���ɱ�

����(1)Ӌ�㷽��(��Ͷ�Y�˃�(n��i)������ʵ��^��)

�����I�r=��Ϣ�F(xi��n)ֵ+���D(zhu��n)�Q��ȯ�ĵ��rֵ(ͨ�����D(zhu��n)�Q�rֵ)�F(xi��n)ֵ

������ʽ��������۬F(xi��n)�ʣ����ǿ��D(zhu��n)�Q��ȯ�Ķ�ǰ�ɱ�,��

����(��)���D(zhu��n)�Q��ȯ�I�Y�ă�(y��u)ȱ�c

������(y��u)�c:(1)�c��ͨ��ȯ���,�����D(zhu��n)�Q��ȯʹ�ù�˾�܉����^�͵�����ȡ���Y�𡣽����˹�˾ǰ�ڵĻI�Y�ɱ�,��

����(2)�c��ͨ�����,�����D(zhu��n)�Q��ȯʹ�ù�˾ȡ�����Ը��ڮ�(d��ng)ǰ�Ƀr������ͨ�ɵĿ����ԡ������ڷ�(w��n)����˾��Ʊ�r��,��

����ȱ�c:(1)�Ƀr�ϝq�L(f��ng)�U,����˾ֻ�����^�͵Ĺ̶��D(zhu��n)�Q�r��Q����Ʊ��������˾�Ĺə�(qu��n)�I�Y�~,��

����(2)�Ƀr�����L(f��ng)�U,���l(f��)�п��D(zhu��n)�Q��ȯ������Ƀr�]���_���D(zhu��n)������Ҫ��ˮƽ,�����D(zhu��n)�Q��ȯ�����ߛ]�������D(zhu��n)�Q��ͨ��,���t��˾ֻ���^�m(x��)�Г�(d��n)����(w��)����ӆ�л��ۗl�����r��,����˾���ڃ�(n��i)���Ѓ�߀����(w��)�ĉ����������@,��

����(3)�I�Y�ɱ����ڼ���ȯ���M�ܿ��D(zhu��n)�Q��ȯ��Ʊ�����ʱȼ���ȯ��,�����Ǽ����D(zhu��n)�ɳɱ�֮��Ŀ��I�Y�ɱ��ȼ���ȯҪ��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������T�������]��

����2014��ע�ԕ�Ӌ����ԇ���A(ch��)���c�R��(����ȫ)

�����|�W���ҾޫI��2014ע���俼ȫ�W(w��ng)���S����(f��)��(x��)�Y�ϼ���������������,���

؟(z��)�ξ������҃�

- ��һƪ���£� 2014��ؔ��(w��)�ɱ����������A(ch��)���c���J�ə�(qu��n)�C

- ��һƪ���£� 2014ע����ؔ��(w��)�ɱ�������������ؔ��(w��)���r˼�S��(d��o)�D

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖