¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╣▄└Ēė├┘Y«a(ch©Żn)žōé∙▒Ē

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚š,Ż¼¼F(xi©żn)ļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄA(ch©│)Ą─ųžę¬ļAČ╬Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╣▄└Ēė├┘Y«a(ch©Żn)žōé∙▒Ē,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

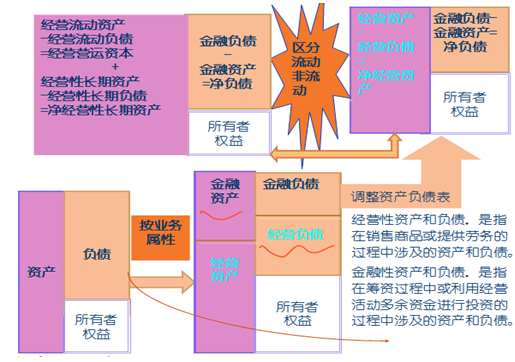

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀI┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪ2.ģ^(q©▒)ĘųĮø(j©®ng)ĀIžōé∙║═Į╚┌žōé∙

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žöäš(w©┤)ł¾▒ĒĘų╬÷Ą┌╚²╣Ø(ji©”)╣▄└Ēė├žöäš(w©┤)ł¾▒ĒĘų╬÷Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║╣▄└Ēė├┘Y«a(ch©Żn)žōé∙▒Ē

ĪŠų¬ūR³cĪ┐Ż║╣▄└Ēė├┘Y«a(ch©Żn)žōé∙▒Ē

ĪĪĪĪ╗∙▒ŠĄ╚╩ĮŻ║

ĪĪĪĪā¶Įø(j©®ng)ĀI┘Y«a(ch©Żn)=ā¶Į╚┌žōé∙+╣╔¢|ÖÓ(qu©ón)ęµ

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀI┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚▌ęū╗ņŽ²Ą─ĒŚ─┐

ĪĪĪĪ(1)žøÄ┼┘YĮĪŻ

ĪĪĪĪėą╚²ĘNū÷Ę©Ż║ó┘īó╚½▓┐žøÄ┼┘YĮ┴ą×ķĮø(j©®ng)ĀIąį┘Y«a(ch©Żn);ó┌Ė∙ō■(j©┤)ąąśI(y©©)╗“╣½╦ŠÜv╩ĘŲĮŠ∙Ą─žøÄ┼┘YĮ/õN╩█░┘Ęų▒╚ęį╝░▒ŠŲ┌õN╩█Ņ~═Ų╦ŃĮø(j©®ng)ĀI╗ŅäėąĶꬥ─žøÄ┼┘YĮŅ~;ó█īóŲõ╚½▓┐┴ą×ķĮ╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐į┌ŠÄųŲ╣▄└Ēė├┘Y«a(ch©Żn)žōé∙▒ĒĢr,Ż¼┐╝įćĢ■├„┤_šf│÷▓╔ė├──ę╗ĘN╠Ä└ĒĘĮĘ©ĪŻ

ĪĪĪĪ(2)Č╠Ų┌ÖÓ(qu©ón)굹į═Č┘Yī┘ė┌Į╚┌┘Y«a(ch©Żn);ķLŲ┌ÖÓ(qu©ón)굹į═Č┘Yī┘ė┌Įø(j©®ng)ĀI┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ(3) æ¬(y©®ng)╩š╣╔└¹Ż║ķLŲ┌ÖÓ(qu©ón)ęµ═Č┘YĄ─æ¬(y©®ng)╩š╣╔└¹ī┘ė┌Įø(j©®ng)ĀI┘Y«a(ch©Żn);Č╠Ų┌ÖÓ(qu©ón)ęµ═Č┘Y(ęčĮø(j©®ng)äØĘų×ķĮ╚┌ĒŚ─┐)ą╬│╔Ą─æ¬(y©®ng)╩š╣╔└¹,Ż¼ī┘ė┌Į╚┌┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ(4)│ųėąų┴ĄĮŲ┌═Č┘Yī┘ė┌Į╚┌┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ2.ģ^(q©▒)ĘųĮø(j©®ng)ĀIžōé∙║═Į╚┌žōé∙

ĪĪĪĪĪŠ╠ß╩ŠĪ┐▓╗╚▌ęūūRäeĄ─ĒŚ─┐Ż║

ĪĪĪĪ(1)Č╠Ų┌æ¬(y©®ng)ĖČŲ▒ō■(j©┤),ĪŻ╚ń╣¹╩Ūęį╩ął÷└¹┬╩ėŗŽóĄ─,Ż¼ī┘ė┌Į╚┌žōé∙;╚ń╣¹╩Ū¤oŽóæ¬(y©®ng)ĖČŲ▒ō■(j©┤)Ż¼æ¬(y©®ng)Üw╚ļĮø(j©®ng)ĀIžōé∙,ĪŻ

ĪĪĪĪ(2)ā×(y©Łu)Ž╚╣╔,ĪŻÅ─Ųš═©╣╔╣╔¢|ĮŪČ╚┐┤Ż¼ā×(y©Łu)Ž╚╣╔æ¬(y©®ng)ī┘ė┌Į╚┌žōé∙,ĪŻ

ĪĪĪĪ(3)Ī░æ¬(y©®ng)ĖČ└¹ŽóĪ▒╩Ū╗I┘Y╗Ņäėą╬│╔Ą─,Ż¼æ¬(y©®ng)ī┘ė┌Į╚┌žōé∙ĪŻæ¬(y©®ng)ĖČ╣╔└¹ųąī┘ė┌ā×(y©Łu)Ž╚╣╔Ą─ī┘ė┌Į╚┌žōé∙,Ż¼ī┘ė┌Ųš═©╣╔Ą─ī┘ė┌Įø(j©®ng)ĀIžōé∙,ĪŻ

ĪĪĪĪ(4)ķLŲ┌æ¬(y©®ng)ĖČ┐ŅĪŻ╚┌┘YūŌ┘Uę²ŲĄ─ķLŲ┌æ¬(y©®ng)ĖČ┐Ņī┘ė┌Į╚┌žōé∙,Ż¼Įø(j©®ng)ĀI╗Ņäėę²ŲĄ─ķLŲ┌æ¬(y©®ng)ĖČ┐Ņæ¬(y©®ng)ī┘ė┌Įø(j©®ng)ĀIžōé∙,ĪŻ

ĪĪĪĪ(5)ę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äėžōé∙ī┘ė┌Į╚┌žōé∙ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╣▄└Ēė├žöäš(w©┤)ł¾▒Ē

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╣▄└Ēė├žöäš(w©┤)ł¾▒Ē

2014ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Č┼░ŅĘų╬÷¾wŽĄ

2014ĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║▓╗äė«a(ch©Żn)╬’ÖÓ(qu©ón)ūāäėĄ─Ūķą╬

2014ĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╬’ÖÓ(qu©ón)Ę©Ą─╗∙▒ŠįŁät

2014ĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)┐╝³cŻ║╬’ÖÓ(qu©ón)Ą─Ė┼─Ņ┼cĘNŅÉ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢