¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Č┼░ŅĘų╬÷¾wŽĄ

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐2014─ĻūóāįĢ■ėŗĤł¾├¹Ģrķg×ķ3į┬31╚šų┴4į┬25╚š,Ż¼¼F(xi©żn)ļAČ╬▀M╚ļ2014ūóĢ■╗∙ĄAéõ┐╝Ų┌,Ż¼╩Ū┤“└╬╗∙ĄAĄ─ųžę¬ļAČ╬,Ż¼╬ęéāę╗ŲüĒīW┴Ģ2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║Č┼░ŅĘų╬÷¾wŽĄĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Č┼░Ņ¾wŽĄĄ─ĘųĮŌ

ĪĪĪĪ(Č■)Č┼░ŅĘų╬÷¾wŽĄĄ─▀\ė├

ĪĪĪĪ(╚²)é„Įy(t©»ng)Č┼░ŅĘų╬÷¾wŽĄĄ─ŠųŽ▐ąį

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

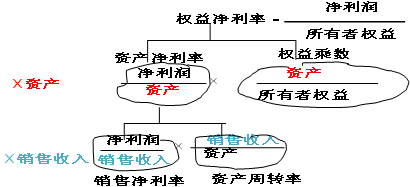

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žöäšł¾▒ĒĘų╬÷Ą┌Č■╣Ø(ji©”)žöäš▒╚┬╩Ęų╬÷Ą─ā╚╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Č┼░ŅĘų╬÷¾wŽĄ

ĪŠų¬ūR³cĪ┐Ż║Č┼░ŅĘų╬÷¾wŽĄ

ĪĪĪĪ(ę╗)Č┼░Ņ¾wŽĄĄ─ĘųĮŌ

ĪĪĪĪČ┼░Ņ¾wŽĄĄ─║╦ą─╣½╩Į

ĪĪĪĪÖÓęµā¶└¹┬╩=┘Y«aā¶└¹┬╩Ī┴ÖÓęµ│╦öĄ(sh©┤)

ĪĪĪĪ(Č■)Č┼░ŅĘų╬÷¾wŽĄĄ─▀\ė├

ĪĪĪĪĘų╬÷ĘĮĘ©Ż║ę“╦žĘų╬÷Ę©,ĪŻ

ĪĪĪĪ(╚²)é„Įy(t©»ng)Č┼░ŅĘų╬÷¾wŽĄĄ─ŠųŽ▐ąį

ĪĪĪĪ1.ėŗ╦Ń┐é┘Y«aā¶└¹┬╩Ą─Ī░┐é┘Y«aĪ▒┼cĪ░ā¶ └¹ØÖĪ▒▓╗Ųź┼õŻ║┐é┘Y«a╩Ū╚½▓┐┘YĮ╠ß╣®š▀ŽĒėąĄ─ÖÓ└¹,Ż¼Č°ā¶└¹ØÖ╩ŪīŻķTī┘ė┌╣╔¢|Ą─Ż¼ā╔š▀▓╗Ųź┼õ,ĪŻ

ĪĪĪĪ2.ø]ėąģ^(q©▒)ĘųĮøĀI╗Ņäėōpęµ║═Į╚┌╗Ņäėōpęµ,ĪŻ

ĪĪĪĪ3.ø]ėąģ^(q©▒)ĘųĮ╚┌žōé∙┼cĮøĀIžōé∙ĪŻ

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžöäš│╔▒Š╣▄└ĒĪĘ╗∙ĄA┐╝³cŻ║╩ąār▒╚┬╩

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢