¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĪĪĪĪ2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣▄└Ēė├žöäš(w©┤)ł¾▒Ē

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣▄└Ēė├žöäš(w©┤)ł¾▒Ē,ĪŻ▒Š┐╝³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌Č■š┬žöäš(w©┤)ł¾▒ĒĘų╬÷Ą┌╚²╣Ø(ji©”)╣▄└Ēė├žöäš(w©┤)ł¾▒ĒĘų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

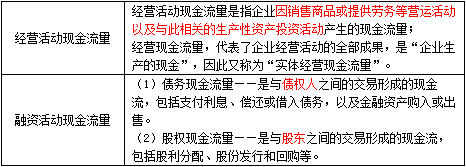

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ1.╣▄└Ēė├┘Y«a(ch©Żn)žōé∙▒Ē

ĪĪĪĪ2.╣▄└Ēė├└¹ØÖ▒Ē

ĪĪĪĪ3.╣▄└Ēė├¼F(xi©żn)Į┴„┴┐▒Ē

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ│╠Č╚Ż║ā╚(n©©i)╚▌ę¬Ū¾▒žĒÜšŲ╬š,Ż¼ŽÓĻP(gu©Īn)ā╚(n©©i)╚▌ąĶ▒│šb,Ż¼╩ņėøė┌ą─,ĪŻ

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╣▄└Ēė├žöäš(w©┤)ł¾▒Ē

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║╣▄└Ēė├žöäš(w©┤)ł¾▒Ē

|

║¼┴x |

Ż©1Ż®Įø(j©®ng)ĀIąį┘Y«a(ch©Żn)║═žōé∙Ż¼╩ŪųĖį┌õN╩█╔╠ŲĘ╗“╠ß╣®ä┌äš(w©┤)Ą─▀^│╠ųą╔µ╝░Ą─┘Y«a(ch©Żn)║═žōé∙,ĪŻ Ż©2Ż®Į╚┌ąį┘Y«a(ch©Żn)║═žōé∙,Ż¼╩ŪųĖį┌╗I┘Y▀^│╠ųą╗“└¹ė├Įø(j©®ng)ĀI╗ŅäėČÓėÓ┘YĮ▀Mąą═Č┘YĄ─▀^│╠ųą╔µ╝░Ą─┘Y«a(ch©Żn)║═žōé∙ĪŻ |

|

ģ^(q©▒)Ęųś╦ųŠ |

ģ^(q©▒)ĘųĮø(j©®ng)ĀI┘Y«a(ch©Żn)║═Į╚┌┘Y«a(ch©Żn)Ą─ų„꬜╦ųŠ╩Ū┐┤įō┘Y«a(ch©Żn)╩Ū╔·«a(ch©Żn)Įø(j©®ng)ĀI╗Ņäė╦∙ąĶꬥ─,Ż¼▀Ć╩ŪĮø(j©®ng)ĀI╗ŅäėĢ║Ģr▓╗ąĶꬥ─ķeų├┘YĮ└¹ė├ĘĮ╩Į,ĪŻ |

ĪĪĪĪ(Č■)╣▄└Ēė├└¹ØÖ▒Ē

ĪĪĪĪ2.╣▄└Ēė├└¹ØÖ▒ĒĄ─╗∙▒Š╣½╩Į

ĪĪĪĪČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ-ČÉ║¾└¹Žó┘Mė├=ā¶└¹ØÖ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)ČÉ║¾Įø(j©®ng)ĀIā¶└¹ØÖ=ČÉŪ░Įø(j©®ng)ĀI└¹ØÖĪ┴(1-╦∙Ą├ČÉČÉ┬╩)

ĪĪĪĪ=ā¶└¹ØÖ+ČÉ║¾└¹Žó┘Mė├

ĪĪĪĪ=ā¶└¹ØÖ+└¹Žó┘Mė├Ī┴(1-╦∙Ą├ČÉČÉ┬╩)

ĪĪĪĪ(2)└¹Žó┘Mė├=žöäš(w©┤)┘Mė├Ī└Į╚┌┘Y«a(ch©Żn)╣½į╩ārųĄūāäėōpęµ+Į╚┌┘Y«a(ch©Żn)£pųĄōp╩¦Ī└Į╚┌┘Y«a(ch©Żn)═Č┘Yōpęµ

ĪĪĪĪ(╚²)╣▄└Ēė├¼F(xi©żn)Į┴„┴┐▒Ē

ĪĪĪĪ1.ģ^(q©▒)ĘųĮø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐║═Į╚┌¼F(xi©żn)Į┴„┴┐

ĪĪĪĪ2.¼F(xi©żn)Į┴„┴┐Ą─┤_Č©

ĪĪĪĪ(1)╩ŻėÓ┴„┴┐Ę©(Å─īŹ¾w¼F(xi©żn)Į┴„┴┐Ą─üĒį┤Ęų╬÷)

ĪĪĪĪ(2)╚┌┘Y¼F(xi©żn)Į┴„┴┐Ę©(Å─īŹ¾w¼F(xi©żn)Į┴„┴┐Ą─╚źŽ“Ęų╬÷)

ĪĪĪĪīŹ¾w¼F(xi©żn)Į┴„┴┐=╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐+é∙äš(w©┤)¼F(xi©żn)Į┴„┴┐

ĪĪĪĪŲõųąŻ║

ĪĪĪĪó┘╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐=╣╔└¹-╣╔ÖÓ(qu©ón)┘Y▒Šā¶į÷╝ė=╣╔└¹-╣╔Ų▒░l(f©Ī)ąą(╗“+╣╔Ų▒╗ž┘Å)

ĪĪ�,Īó┌é∙ä�(w©┤)¼F(xi©żn)Į┴„┴┐=ČÉ║¾└¹Žó-ą┬ĮĶé∙äš(w©┤)▒ŠĮ(╗“+āö▀Ćé∙äš(w©┤)▒ŠĮ)=ČÉ║¾└¹Žó-ā¶é∙äš(w©┤)į÷╝ė

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP(gu©Īn)═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║Č┼░ŅĘų╬÷¾wŽĄ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2013ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘĖ▀Ņl┐╝³cŻ║╣▄└Ēė├žöäš(w©┤)Ęų╬÷¾wŽĄ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢