¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

īŹ(sh©¬)äš(w©┤)▓┘ū„

¢|ŖWĢ■ėŗį┌ŠĆ >> īŹ(sh©¬)äš(w©┤)▓┘ū„ >> Ģ■ėŗ╚ļķT┼c│÷╝{īŹ(sh©¬)▓┘ >> īŻśI(y©©)╝╝─▄▌oī¦(d©Żo) >> š²╬─

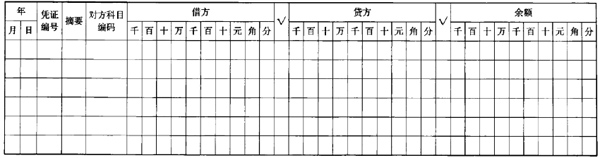

ĪĪĪĪ¼F(xi©żn)Į╚šėø┘~═©│Ż╩ŪĖ∙ō■(j©┤)īÅ║╦║¾Ą─¼F(xi©żn)Į╩š┐Ņ,ĪóĖČ┐Ņæ{ūCų╚šų╣P░┤ššĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)░l(f©Ī)╔·Ą─ĢrķgĒśą“▀M(j©¼n)ąąĄŪėøĄ─Ż¼¼F(xi©żn)Į╚šėø┘~ę╗░Ń▓╔ė├ėå▒Š╩Į┘~▓Š(ęŖ▒Ē1),ĪŻ

ĪĪĪĪ¼F(xi©żn)Į╚šėø┘~╩Ūė├üĒ║╦╦Ń║═▒O(ji©Īn)ČĮÄņ┤µ¼F(xi©żn)Į├┐╠ņĄ─╩š╚ļĪóų¦│÷║═ĮY(ji©”)┤µŪķørĄ─┘~▓Š,ĪŻė╔│÷╝{╚╦åTĖ∙ō■(j©┤)┼c¼F(xi©żn)Į╩šĖČėąĻP(gu©Īn)Ą─ėø┘~æ{ūC,Ż¼╚ń¼F(xi©żn)Į╩š┐ŅĪó¼F(xi©żn)ĮĖČ┐Ņ,Ż¼ŃyąąĖČ┐Ņ(╠ß¼F(xi©żn)śI(y©©)äš(w©┤))æ{ūCŻ¼ų╚šų╣P▀M(j©¼n)ąąĄŪėø,Ż¼▓óļSĢrĮY(ji©”)ėøėÓŅ~,ĪŻ

ĪĪĪĪĄŪėø¼F(xi©żn)Į╚šėø┘~ĢrŻ¼│²┴╦ū±čŁ┘~▓ŠĄŪėøĄ─╗∙▒Šę¬Ū¾═Ō,Ż¼▀Ćæ¬(y©®ng)ūóęŌęįŽ┬Ö┌╚šĄ─╠ŅīæĘĮĘ©Ż║

ĪĪĪĪ(1)╚šŲ┌,ĪŻĪ░╚šŲ┌Ī▒Ö┌ųą╠Ņ╚ļĄ─æ¬(y©®ng)×ķō■(j©┤)ęįĄŪėø┘~▓ŠĄ─Ģ■ėŗæ{ūC╔ŽĄ─╚šŲ┌,Ż¼¼F(xi©żn)Į╚šėø┘~ę╗░Ńę└ō■(j©┤)ėø┘~æ{ūCĄŪėø,Ż¼ę“┤╦Ż¼┤╦╠Ä╚šŲ┌×ķŠÄųŲįōėø┘~æ{ūCĄ─╚šŲ┌,ĪŻ▓╗─▄╠ŅīæįŁ╩╝æ{ūC╔Žėø▌dĄ─░l(f©Ī)╔·╗“═Ļ│╔įōĮø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)Ą─╚šŲ┌,Ż¼ę▓▓╗╩ŪīŹ(sh©¬)ļHĄŪėøįō┘~▓ŠĄ─╚šŲ┌ĪŻ

ĪĪĪĪ(2)æ{ūCŠÄ╠¢,�,ŻĪ░æ{ūCūų╠¢Ī▒Ö┌ųąæ¬(y©®ng)╠Ņ╚╦ō■(j©┤)ęįĄŪ┘~Ą─Ģ■ėŗæ{ūCŅÉą═╝░ŠÄ╠¢ĪŻ╚ńŲ¾śI(y©©)▓╔ė├═©ė├æ{ūCĖ±╩Į,Ż¼Ė∙ō■(j©┤)ėø┘~æ{ūCĄŪėø¼F(xi©żn)Į╚šėø┘~Ģr,Ż¼╠Ņ╚ļĪ░ėøĪ┴╠¢Ī▒;Ų¾śI(y©©)▓╔ė├īŻė├æ{ūCĖ±╩ĮŻ¼Ė∙ō■(j©┤)¼F(xi©żn)Į╩š┐Ņæ{ūCĄŪėø¼F(xi©żn)Į╚šėø┘~Ģr,Ż¼╠Ņ╚ļĪ░╩šĪ┴╠¢Ī▒,ĪŻ

ĪĪĪĪ(3)š¬ę¬�,ŻĪ░š¬ę¬Ī▒Ö┌║å꬚f├„╚ļ┘~Ą─Įø(j©®ng)Ø·(j©¼)śI(y©©)äš(w©┤)Ą─ā╚(n©©i)╚▌,Ż¼┴”Ū¾║å├„Č¾ę¬ĪŻ

ĪĪĪĪ(4)ī”æ¬(y©®ng)┐Ų─┐,�,ŻĪ░ī”æ�(y©®ng)┐Ų─┐Ī▒Ö┌æ¬(y©®ng)╠Ņ╚ļĢ■ėŗĘųõøųąĪ░Äņ┤µ¼F(xi©żn)ĮĪ▒┐Ų─┐Ą─ī”æ¬(y©®ng)┐Ų─┐Ż¼ė├ęįĘ┤ė│Äņ┤µ¼F(xi©żn)Įį÷£pūā╗»Ą─üĒ²ł╚ź├},ĪŻį┌╠Ņīæī”æ¬(y©®ng)┐Ų─┐Ģr,Ż¼æ¬(y©®ng)ūóęŌęįŽ┬╚²³c(di©Żn)Ż║

ĪĪĪĪ1)ī”æ¬(y©®ng)┐Ų─┐ų╗╠Ņ┐é┘~┐Ų─┐Ż¼▓╗ąĶ╠Ņ├„╝Ü(x©¼)┐Ų─┐,ĪŻ

ĪĪĪĪ2)«ö(d©Īng)ī”æ¬(y©®ng)┐Ų─┐ėąČÓéĆĢr,Ż¼æ¬(y©®ng)╠Ņ╚ļų„ę¬ī”æ¬(y©®ng)┐Ų─┐,Ż¼╚ńõN╩█«a(ch©Żn)ŲĘ╩šĄĮ¼F(xi©żn)ĮŻ¼ätĪ░Äņ┤µ¼F(xi©żn)ĮĪ▒Ą─ī”æ¬(y©®ng)┐Ų─┐ėąĪ░ų„ĀIśI(y©©)äš(w©┤)╩š╚ļĪ▒║═Ī░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī▒,Ż¼┤╦Ģr┐╔į┌ī”æ¬(y©®ng)┐Ų─┐Ö┌ųą╠Ņ╚╦Ī░ų„ĀIśI(y©©)äš(w©┤)╩š╚ļĪ▒,Ż¼į┌ĮĶĘĮĮŅ~Ö┌ųą╠Ņ╚ļ╚ĪĄ├Ą─¼F(xi©żn)Į┐éŅ~Ż¼Č°▓╗─▄īóę╗╣P¼F(xi©żn)Įį÷╝ėśI(y©©)äš(w©┤)▓Ęų│╔ā╔éĆī”æ¬(y©®ng)┐Ų─┐ĮŅ~╠Ņ╚ļā╔ąą,ĪŻ

▒Ē1

ĪĪĪĪ3)«ö(d©Īng)ī”æ¬(y©®ng)┐Ų─┐ėąČÓéĆŪę▓╗─▄Å─┐Ų─┐╔ŽäØĘų│÷ų„┤╬Ģr,Ż¼┐╔į┌ī”æ¬(y©®ng)┐Ų─┐Ö┌ųą╠Ņ╚ļŲõųąĮŅ~▌^┤¾Ą─┐Ų─┐Ż¼▓óį┌Ųõ║¾╝ė╔ŽĪ░Ą╚Ī▒ūų,ĪŻ╚ńė├¼F(xi©żn)Į800į¬┘Å┘I┴ŃąŪ▐k╣½ė├ŲĘ,Ż¼Ųõųą300į¬ė╔▄ćķgžō(f©┤)ō·(d©Īn)Ż¼500į¬ė╔ąąš■╣▄└Ē▓┐ķTžō(f©┤)ō·(d©Īn),Ż¼ätį┌¼F(xi©żn)Į╚šėø┘~Ī░ī”æ¬(y©®ng)┐Ų─┐Ī▒Ö┌ųą╠Ņ╚ļĪ░╣▄└Ē┘M(f©©i)ė├Ą╚Ī▒,Ż¼į┌┘JĘĮĮŅ~Ö┌ųą╠Ņ╚ļų¦ĖČĄ─¼F(xi©żn)Į┐éŅ~800į¬ĪŻ

ĪĪĪĪ(5)ĮĶĘĮ,Īó┘JĘĮ,ĪŻĪ░ĮĶĘĮĮŅ~Ī▒Ö┌,ĪóĪ░┘JĘĮĮŅ~Ī▒Ö┌æ¬(y©®ng)Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)æ{ūCųąėøõøĄ─Ī░Äņ┤µ¼F(xi©żn)ĮĪ▒┐Ų─┐Ą─ĮĶ┘JĘĮŽ“╝░ĮŅ~ėø╚ļ,ĪŻ

ĪĪĪĪ(6)ėÓŅ~�,ŻĪ░ėÓŅ~Ī▒Ö┌æ¬(y©®ng)Ė∙ō■(j©┤)Ī░▒ŠąąėÓŅ~=╔ŽąąėÓŅ~+▒ŠąąĮĶĘĮę╗▒Šąą┘JĘĮĪ▒╣½╩Įėŗ╦Ń╠Ņ╚ļ,ĪŻ

ĪĪĪĪš²│ŻŪķørŽ┬Äņ┤µ¼F(xi©żn)Į▓╗į╩įS│÷¼F(xi©żn)┘JĘĮėÓŅ~Ż¼ę“┤╦,Ż¼¼F(xi©żn)Į╚šėø┘~ėÓŅ~Ö┌Ū░╬┤ėĪėąĮĶ┘JĘĮŽ“,Ż¼ŲõėÓŅ~ĘĮŽ“─¼šJ(r©©n)×ķĮĶĘĮĪŻ╚¶į┌ĄŪėø¼F(xi©żn)Į╚šėø┘~▀^│╠ųą,Ż¼ė╔ė┌ĄŪ┘~Ēśą“Ą╚╠ž╩ŌįŁę“│÷¼F(xi©żn)┴╦┘JĘĮėÓŅ~,Ż¼ätį┌ėÓŅ~Ö┌ė├╝tūųĄŪėøŻ¼▒Ē╩Š┘JĘĮėÓŅ~,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║│§Ģį╬ó├Ż

- ╔Žę╗Ų¬╬─š┬Ż║ ¤oą╬┘Y«a(ch©Żn)╩╣ė├║═▐D(zhu©Żn)ūī╔µ╝░──ą®ČÉĘN

- Ž┬ę╗Ų¬╬─š┬Ż║ ¼F(xi©żn)Įų¦│÷Ą─įŁät╝░│╠ą“

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢