�|�W���

�|�W���

��(sh��)��(w��)����

�|�W��(hu��)Ӌ(j��)�ھ� >> ��(sh��)��(w��)���� >> ��(hu��)Ӌ(j��)��(sh��)��(w��)���} >> ��(hu��)Ӌ(j��)��(sh��)��(w��)���} >> ����

����ͨ�^�@��(g��)����,���҂����l(f��)�F(xi��n)ؔ(c��i)��(w��)ָ��(bi��o)����,�����~������,�����ΰٷֱȔ�(sh��)�ֵ���Ӌ(j��)���������ܝM��ؔ(c��i)��(w��)��������Ҫ��ֻ�۽��ڱ���F(xi��n)��ķ�������?x��)��`��(d��o)�Q����,����ô��η�������ֱ�^�ķ���(y��ng)����I(y��)�������r��?�҂�?c��)ف���һ������?/P>

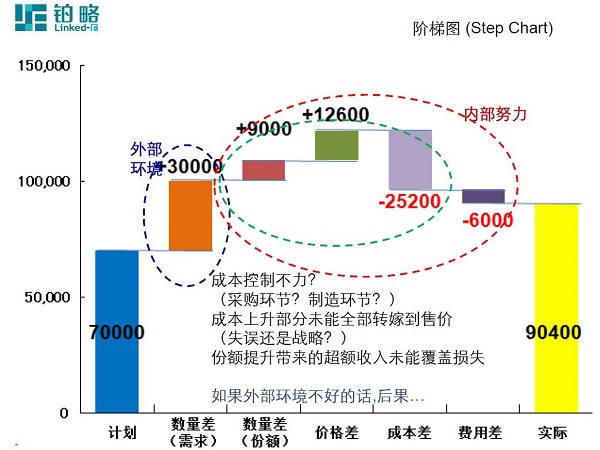

����C�����A�݈D

����C���ǽo�������r(ji��)���c����������A�݈D,�����c(di��n)��2013��ĠI�I(y��)�������K�c(di��n)��2014��ĠI�I(y��)����,��ͨ�^�A�݈D����ʽ��ӳ�����w����,����Щ���،�(d��o)��������׃������Щ�����nj�(du��)�跴ӳ��ָ��(bi��o)�a(ch��n)��ؓ(f��)��׃��,���E�A�{(l��n)���е�30,000���������ɿ���������ӎ����ˠI�I(y��)�������ӵăr(ji��)���������Ӳ���,���@�����ⲿ�h(hu��n)�����c��I(y��)����Ŭ���o�P(gu��n),���ٿ���(n��i)��Ŭ��������,���ڙE�A�t���е��ĸ����ӣ�9,000��ͨ�^��(n��i)��Ŭ�������ķ��~������,��12,600��ͨ�^Ŭ�������ăr(ji��)�������,�����ɱ����M(f��i)��Ҳ�����ˣ����гɱ�������25,200,���M(f��i)��������6,000������ĸ����ӷ���(y��ng)����̝�p�Ġ�B(t��i),���M(f��i)�úͳɱ������IJ��ֲ�����ͨ�^��(n��i)��Ŭ��(���~�c�r(ji��)�������)��������,��

����ԓ�D�������Ͽ����ǠI�I(y��)��������������(sh��)�H�ǃ�(n��i)��Ŭ������,�������ǻ��M(f��i)�˲�ԓ�õ��M(f��i)��,���Ӄr(ji��)���Ȳ����Ј����~�U(ku��)��δ�_(d��)�A(y��)��ˮƽ,����K��(d��o)������I(y��)��(j��ng)�I�h(hu��n)�������ߵĠ�B(t��i),��ͨ�^�A�݈D���������@ʾ����,�����DZ����ϵĽԴ�gϲ���K���J(r��n)��ֻ��ͨ�^�@�Ӕ�(sh��)�ֵ������͌�(du��)��I(y��)��(j��ng)�I����ԭ��ķ�����չʾ�����w�F(xi��n)ؔ(c��i)��(w��)����(du��)��I(y��)��(j��ng)�I����Q�ߵ�֧��,��Ҳ�����ؔ(c��i)��(w��)����������I(y��)��(n��i)��Ӱ���,��

����ؔ(c��i)��(w��)��������I(y��)�u(p��ng)�r(ji��)�Ϳ���������(j��ng)�I�I(y��)�����l(f��)�F(xi��n)ؔ(c��i)��(w��)���(d��ng)�д��چ��}����Ҫ�ֶ�,�����m��ؔ(c��i)��(w��)��������,�����Լ��r(sh��)�l(f��)�F(xi��n)��(n��i)�����톖�}�������ھ���I(y��)����,�������Q�����A(y��)����I(y��)�İl(f��)չڅ���������I(y��)��(j��ng)�I����ˮƽ�ͽ�(j��ng)��(j��)Ч��,��

؟(z��)�ξ�������ã

- ��һƪ���£� ��I(y��)�����|���ۡ�������������ö�ǰ�۳�

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)