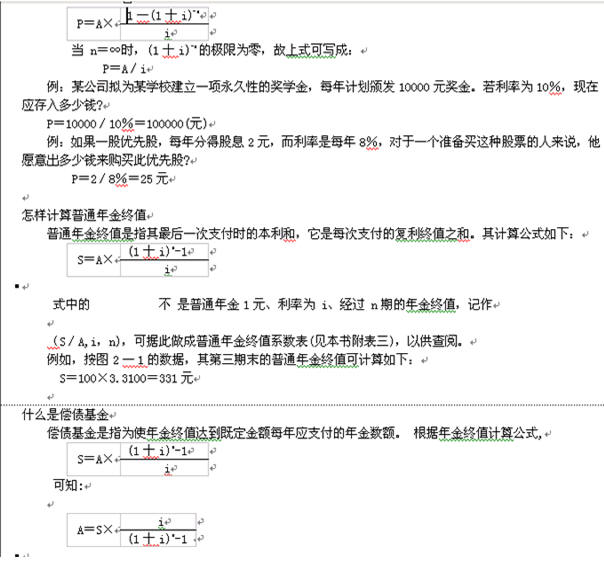

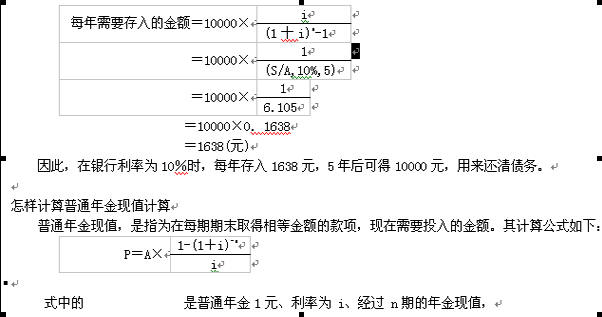

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

īŹäš(w©┤)▓┘ū„

¢|ŖWĢ■ėŗį┌ŠĆ >> īŹäš(w©┤)▓┘ū„ >> Ģ■ėŗ╚ļķT┼c│÷╝{īŹ▓┘ >> │÷╝{īŹ▓┘ >> š²╬─

╩▓├┤╩ŪžøÄ┼Ą─ĢrķgārųĄ

žøÄ┼Ą─ĢrķgārųĄ,Ż¼╩ŪųĖžøÄ┼Įø(j©®ng)Üvę╗Č©ĢrķgĄ─═Č┘Y║═į┘═Č┘Y╦∙į÷╝ėĄ─ārųĄ,Ż¼ę▓ĘQ×ķ┘YĮĄ─ĢrķgārųĄ,ĪŻ

į┌╔╠ŲĘĮø(j©®ng)Ø·ųą,Ż¼ėą▀@śėę╗ĘN¼F(xi©żn)Ž¾Ż║╝┤¼F(xi©żn)į┌Ą─ 1į¬ÕX║═ę╗─Ļ║¾Ą─1į¬ÕXŲõĮø(j©®ng)Ø·ārųĄ▓╗ŽÓĄ╚,Ż¼╗“š▀šfŲõĮø(j©®ng)Ø·ą¦ė├▓╗═¼ĪŻ¼F(xi©żn)į┌Ą─ 1į¬ÕX,Ż¼▒╚ę╗─Ļ║¾Ą─ 1į¬ÕXĮø(j©®ng)Ø·ārųĄę¬┤¾ę╗ą®,Ż¼╝┤╩╣▓╗┤µį┌═©žø┼“├øę▓╩Ū╚ń┤╦ĪŻ└²╚ń,Ż¼īó¼F(xi©żn)į┌Ą─1į¬ÕX┤µ╚╦Ńyąą,Ż¼ę╗─Ļ║¾┐╔Ą├ĄĮ1.10į¬(╝┘įO(sh©©)┤µ┐Ņ└¹┬╩×ķ10Żź)ĪŻ▀@1į¬ÕXĮø(j©®ng)▀^ę╗─ĻĢrķgĄ─═Č┘Yį÷╝ė┴╦0.1į¬,Ż¼▀@Š═╩ŪžøÄ┼Ą─ĢrķgārųĄ,ĪŻį┌īŹäš(w©┤)ųąŻ¼╚╦éā┴Ģ(x©¬)æT╩╣ė├ŽÓī”öĄ(sh©┤)ūų▒Ē╩ŠžøÄ┼Ą─ĢrķgārųĄ,Ż¼╝┤ė├į÷╝ėārųĄš╝═Č╚ļžøÄ┼Ą─░┘ĘųöĄ(sh©┤)üĒ▒Ē╩Š,ĪŻ└²╚ńŻ¼Ū░╩÷žøÄ┼Ą─ĢrķgārųĄ×ķ10Żź,ĪŻ

Ų¾śI(y©©)┘YĮ裣h(hu©ón)║═ų▄▐D(zhu©Żn)Ą─Ų³c╩Ū═Č╚ļžøÄ┼┘YĮ,Ż¼Ų¾śI(y©©)ė├╦³üĒ┘Å┘I╦∙ąĶĄ─┘Yį┤Ż¼╚╗║¾╔·«a(ch©Żn)│÷ą┬Ą─«a(ch©Żn)ŲĘ,Ż¼«a(ch©Żn)ŲĘ│÷╩█ĢrĄ├ĄĮĄ─žøÄ┼┴┐┤¾ė┌ūŅ│§═Č╚ļĄ─žøÄ┼┴┐,ĪŻ┘YĮĄ─裣h(hu©ón)║═ų▄▐D(zhu©Żn)ęį╝░ę“┤╦īŹ¼F(xi©żn)Ą─žøÄ┼į÷ųĄŻ¼ąĶę¬╗“ČÓ╗“╔┘Ą─Ģrķg,Ż¼├┐═Ļ│╔ę╗┤╬裣h(hu©ón),Ż¼žøÄ┼Š═į÷╝ėę╗Č©öĄ(sh©┤)Ņ~Ż¼ų▄▐D(zhu©Żn)Ą─┤╬öĄ(sh©┤)įĮČÓ,Ż¼į÷ųĄŅ~ę▓įĮ┤¾,ĪŻę“┤╦Ż¼ļSų°ĢrķgĄ─čė└m(x©┤),Ż¼žøÄ┼┐é┴┐į┌裣h(hu©ón)║═ų▄▐D(zhu©Żn)ųą░┤Äū║╬╝ēöĄ(sh©┤)į÷ķL,Ż¼╩╣Ą├žøÄ┼Š▀ėąĢrķgārųĄĪŻ

Å─┴┐Ą─ęÄ(gu©®)Č©ąįüĒ┐┤,Ż¼žøÄ┼Ą─ĢrķgārųĄ╩Ūø]ėą’L(f©źng)ļU║═ø]ėą═©žø┼“├øŚl╝■Ž┬Ą─╔ńĢ■ŲĮŠ∙┘YĮ└¹ØÖ┤«,ĪŻė╔ė┌ĖéĀÄ,Ż¼╩ął÷Įø(j©®ng)Ø·ųąĖ„▓┐ķT═Č┘YĄ─└¹ØÖ┬╩┌ģė┌ŲĮŠ∙╗»ĪŻ├┐éĆŲ¾śI(y©©)į┌═Č┘Y─│ĒŚ─┐Ģr,Ż¼ų┴╔┘ę¬╚ĪĄ├╔ńĢ■ŲĮŠ∙Ą─└¹ØÖ┬╩,Ż¼Ę±ät▒Š╚ń═Č┘Yė┌┴Ē═ŌĄ─ĒŚ─┐╗“┴Ē═ŌĄ─ąąśI(y©©)ĪŻę“┤╦,Ż¼žøÄ┼Ą─ĢrķgārųĄ│╔×ķįuār═Č┘YĘĮ░ĖĄ─╗∙▒Šś╦(bi©Īo)£╩,ĪŻ

ė╔ė┌žøÄ┼ļSĢrķgĄ─čė└m(x©┤)Č°į÷ųĄŻ¼¼F(xi©żn)į┌Ą─ 1į¬ÕX┼cę╗─Ļ║¾Ą─1.1į¬ÕX(╝┘įO(sh©©)┤µ┐Ņ└¹┬╩×ķ10Żź)į┌Įø(j©®ng)Ø·╔Ž╩ŪĄ╚ą¦Ą─,ĪŻōQę╗ĘNšfĘ©,Ż¼Š═╩Ū¼F(xi©żn)į┌Ą─ 1į¬ÕX┼cīóüĒĄ─1į¬ÕXĮø(j©®ng)Ø·ārųĄ▓╗ŽÓĄ╚ĪŻė╔ė┌▓╗═¼Ģrķgå╬╬╗žøÄ┼Ą─ārųĄ▓╗ŽÓĄ╚,Ż¼╦∙ęį,Ż¼▓╗═¼ĢrķgĄ─žøÄ┼╩š╚ļ▓╗ę╦ų▒Įė▀Mąą▒╚▌^Ż¼ąĶę¬░č╦³éāōQ╦ŃĄĮŽÓ═¼Ą─Ģrķg╗∙ĄA(ch©│)╔Ž,Ż¼╚╗║¾▓┼─▄▀Mąą┤¾ąĪĄ─▒╚▌^║═▒╚┬╩Ą─ėŗ╦Ń,ĪŻį┌Š▀¾wōQ╦ŃĢrÅVĘ║╩╣ė├Å═(f©┤)└¹Īó¼F(xi©żn)ųĄĄ╚Ė„ĘNĖ┼─Ņ┼cĘĮĘ©,ĪŻ

╩▓├┤╩Ūå╬└¹

å╬└¹╩Ūėŗ╦Ń└¹ŽóĄ─ę╗ĘNĘĮĘ©,ĪŻ░┤šš▀@ĘNĘĮĘ©Ż¼ų╗ę¬▒ŠĮį┌┘J┐ŅŲ┌Ž▐ųą½@Ą├└¹Žó,Ż¼▓╗╣▄ĢrķgČÓķL,Ż¼╦∙╔·└¹ŽóŠ∙▓╗╝ė╚ļ▒ŠĮųžÅ═(f©┤)ėŗ╦Ń└¹ŽóĪŻ▀@└’╦∙šfĄ─Ī░▒ŠĮĪ▒╩ŪųĖ┘JĮoäe╚╦ęį╩š╚Ī└¹ŽóĄ─įŁ▒ŠĮŅ~,�,ŻĪ░└¹ŽóĪ▒╩ŪųĖĮĶ┐Ņ╚╦ĖČĮo┘J┐Ņ╚╦│¼▀^▒ŠĮ▓┐ĘųĄ─ĮŅ~ĪŻ

į┌å╬└¹ėŗ╦Ńųą,Ż¼Įø(j©®ng)│Ż╩╣ė├ęįŽ┬Ę¹╠¢Ż║

P©D©D▒ŠĮ,Ż¼ėųĘQŲ┌│§ĮŅ~╗“¼F(xi©żn)ųĄŻ╗

i©D©D└¹┬╩,Ż¼═©│ŻųĖ├┐─Ļ└¹Žó┼c▒ŠĮų«▒╚,Ż╗

I©D©D└¹ŽóŻ╗

S©D©D▒ŠĮ┼c└¹Žóų«║═,Ż¼ėųĘQ▒Š└¹║═╗“ĮKųĄ,Ż╗

t©D©DĢrķgŻ¼═©│Żęį─Ļ×ķå╬╬╗,ĪŻ

å╬└¹└¹ŽóĄ─ėŗ╦Ń╣½╩Į×ķŻ║

IŻĮPĪ┴iĪ┴t

└²Ż║─│Ų¾śI(y©©)ėąę╗ÅłÄ¦ŽóŲ┌Ų▒,Ż¼├µŅ~×ķ1200į¬Ż¼Ų▒├µ└¹┬╩4Żź,Ż¼│÷Ų▒╚šŲ┌6į┬15╚š,Ż¼8į┬14╚šĄĮŲ┌(╣▓60╠ņ),Ż¼ätĄĮŲ┌Ģr└¹Žó×ķŻ║

IŻĮ1200Ī┴4ŻźĪ┴60Ż»360ŻĮ8(į¬)

į┌ėŗ╦Ń└¹ŽóĢrŻ¼│²ĘŪ╠žäeųĖ├„,Ż¼Įo│÷Ą─└¹┬╩╩ŪųĖ─Ļ└¹┬╩,ĪŻī”ė┌▓╗ūŃę╗─ĻĄ─└¹ŽóŻ¼ęįę╗─ĻĄ╚ė┌360╠ņüĒš█╦Ń,ĪŻ

ę└ō■(j©┤)╚╦éāĄ─╩╣ė├ę¬Ū¾,Ż¼å╬└¹Ą─ėŗ╦ŃėųėąĮKųĄ┼c¼F(xi©żn)ųĄų«ĘųĪŻ

Ż©1Ż®å╬└¹ĮKųĄĄ─ėŗ╦Ń,ĪŻå╬└¹ĮKųĄ╝┤¼F(xi©żn)į┌Ą─ę╗Č©┘YĮį┌īóüĒ─│ę╗Ģr³c░┤ššå╬└¹ĘĮ╩ĮŽ┬ėŗ╦ŃĄ─▒Š└¹║═ĪŻå╬└¹ĮKųĄĄ─ėŗ╦Ń╣½╩Į×ķŻ║

SŻĮPŻ½PĪ┴iĪ┴t

ŻĮPĪ┴(1╩«iĪ┴t)

į┌╔Ž└²ųą,Ż¼╚ńŲ▒ō■(j©┤)ĄĮŲ┌,Ż¼│÷Ų▒╚╦æ¬(y©®ng)ĖČĄ─▒Š└¹║═╝┤Ų▒ō■(j©┤)ĮKųĄ×ķŻ║

SŻĮ1200Ī┴(1╩«4ŻźĪ┴60Ż»360)ŻĮ1208(į¬)

Ż©2Ż®å╬└¹¼F(xi©żn)ųĄĄ─ėŗ╦ŃĪŻį┌¼F(xi©żn)īŹĮø(j©®ng)Ø·╔·╗Ņųą,Ż¼ėąĢrąĶę¬Ė∙ō■(j©┤)ĮKųĄüĒ┤_Č©Ųõ¼F(xi©żn)į┌Ą─ārųĄ╝┤¼F(xi©żn)ųĄ,ĪŻ└²╚ńŻ¼į┌╩╣ė├╬┤ĄĮŲ┌Ą─Ų▒ō■(j©┤)Ž“Ńyąą╔Ļšł┘N¼F(xi©żn)Ģr,Ż¼Ńyąą░┤ę╗Č©└¹┬╩Å─Ų▒ō■(j©┤)Ą─ĄĮŲ┌ųĄųą┐█│²ūįĮĶ┐Ņ╚šų┴Ų▒ō■(j©┤)ĄĮŲ┌╚šĄ─æ¬(y©®ng)ėŗ└¹Žó,Ż¼īóėÓŅ~ĖČĮo│ųŲ▒╚╦Ż¼įōŲ▒ō■(j©┤)ät▐D(zhu©Żn)ÜwŃyąą╦∙ėą,ĪŻ┘N¼F(xi©żn)Ģr╩╣ė├Ą─└¹┬╩ĘQ┘N¼F(xi©żn)┬╩,Ż¼ėŗ╦Ń│÷üĒĄ─└¹ŽóĘQ┘N¼F(xi©żn)ŽóŻ¼┐█│²┘N¼F(xi©żn)Žó║¾Ą─ėÓŅ~ĘQ×ķ¼F(xi©żn)ųĄ,ĪŻ

å╬└¹¼F(xi©żn)ųĄĄ─ėŗ╦Ń╣½╩Į×ķŻ║

PŻĮSŻŁI

ŻĮSĪ¬SĪ┴iĪ┴t

ŻĮSĪ┴(1Ī¬iĪ┴t)

╝┘įO(sh©©)į┌╔Ž└²ųą,Ż¼Ų¾śI(y©©)ę“╝▒ąĶė├┐ŅŻ¼æ{įōŲ┌Ų▒ė┌6į┬27╚šĄĮŃyąą▐k└Ē┘N¼F(xi©żn),Ż¼ŃyąąęÄ(gu©®)Č©Ą─┘N¼F(xi©żn)┬╩6Żź,ĪŻę“įōŲ┌Ų▒8į┬14╚šĄĮŲ┌Ż¼┘N¼F(xi©żn)Ų┌×ķ48╠ņ,ĪŻŃyąąĖČĮoŲ¾śI(y©©)Ą─ĮŅ~×ķŻ║

PŻĮ12O8Ī┴(1Ī¬6ŻźĪ┴48Ż»360)

ŻĮ1208Ī┴0.992

ŻĮ 1198.34(į¬)

╩▓├┤╩ŪÅ═(f©┤)└¹

Å═(f©┤)└¹╩Ūėŗ╦Ń└¹ŽóĄ─┴Ēę╗ĘNĘĮĘ©,ĪŻ░┤šš▀@ĘNĘĮĘ©Ż¼├┐Įø(j©®ng)▀^ę╗éĆėŗŽóŲ┌,Ż¼ę¬īó╦∙╔·└¹Žó╝ė╚ļ▒ŠĮį┘ėŗ└¹Žó,Ż¼ųŲ┌ØL╦ŃŻ¼╦ūĘQĪ░└¹ØL└¹Ī▒,ĪŻ▀@└’╦∙šfĄ─ėŗŽóŲ┌,Ż¼╩ŪųĖŽÓÓÅā╔┤╬ėŗŽóĄ─ĢrķgķgĖ¶Ż¼╚ń─Ļ,Īóį┬,Īó╚šĄ╚,ĪŻ│²ĘŪ╠žäeųĖ├„Ż¼ėŗŽóŲ┌×ķę╗─Ļ,ĪŻ

╩▓├┤╩ŪÅ═(f©┤)└¹ĮKųĄ

Å═(f©┤)└¹ĮKųĄ╩ŪųĖ¼F(xi©żn)į┌Ą─ę╗Č©┘YĮį┌īóüĒ─│ę╗Ģr³c░┤ššÅ═(f©┤)└¹ĘĮ╩ĮŽ┬ėŗ╦ŃĄ─▒Š└¹║═,ĪŻÅ═(f©┤)└¹ĮKųĄĄ─ėŗ╦Ń╣½╩Į×ķŻ║

SŻĮP(1Ż½i)n

╔Ž╩ĮųąĄ─(1Ż½i)n▒╗ĘQ×ķÅ═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)╗“1į¬Ą─Å═(f©┤)└¹ĮKųĄŻ¼ė├Ę¹╠¢(SŻ»P,Ż¼i,Ż¼n)▒Ē╩ŠĪŻ└²╚ń,Ż¼(SŻ»P,Ż¼6ŻźŻ¼3)▒Ē╩Š└¹┬╩×ķ6Żź,Ż¼3Ų┌Å═(f©┤)└¹ĮKųĄĄ─ŽĄöĄ(sh©┤),ĪŻ×ķ┴╦▒Ńė┌ėŗ╦ŃŻ¼┐╔ŠÄųŲĪ░Å═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)▒ĒĪ▒éõė├(ęŖ▒ŠĢ°ĖĮ▒Ēę╗),ĪŻįō▒ĒĄ─Ą┌ę╗ąą╩Ū└¹┬╩ i,Ż¼Ą┌ę╗┴ą╩ŪėŗŽóŲ┌öĄ(sh©┤) nŻ¼ŽÓæ¬(y©®ng)Ą─(1Ż½i)nųĄį┌Ųõ┐vÖMŽÓĮ╗╠Ä,ĪŻ═©▀^įō▒Ē┐╔▓ķ│÷,Ż¼(SŻ»PŻ¼6Żź,Ż¼3)ŻĮ1.191,ĪŻį┌ĢrķgārųĄ×ķ6ŻźĄ─ŪķørŽ┬Ż¼¼F(xi©żn)į┌Ą─ 1į¬║═3─Ļ║¾Ą─1.191į¬į┌Įø(j©®ng)Ø·╔Ž╩ŪĄ╚ą¦Ą─,Ż¼Ė∙ō■(j©┤)▀@éĆŽĄöĄ(sh©┤)┐╔ęį░č¼F(xi©żn)ųĄōQ╦Ń│╔ĮKųĄ,ĪŻ

▒Š▒ĒĄ─ū„ė├▓╗āHį┌ė┌ęčų¬ i║═ nĢr▓ķšę1į¬Ą─Å═(f©┤)└¹ĮKųĄŻ¼Č°Ūę┐╔į┌ęčų¬ 1į¬Å═(f©┤)└¹ĮKųĄ║═ nĢr▓ķšę i,Ż¼╗“ęčų¬1į¬Å═(f©┤)└¹ĮKųĄ║═ iĢr▓ķšę n,ĪŻ

└²ę╗Ż║─│╚╦īó10000į¬═Č┘Yė┌ę╗ĒŚ╩┬śI(y©©)Ż¼─Ļł¾│Ļ┬╩×ķ6Żź,Ż¼Įø(j©®ng)▀^ę╗─ĻĢrķgĄ─Ų┌ĮKĮŅ~×ķŻ║

SŻĮP╩«PĪ┴i

ŻĮPĪ┴(1╩«i)

ŻĮ10000Ī┴(1╩«6Żź)

ŻĮ1O600(į¬)

╚¶┤╦╚╦▓ó▓╗╠ßū▀¼F(xi©żn)Į,Ż¼īó106O0į¬└^└m(x©┤)═Č┘Yė┌įō╩┬śI(y©©)Ż¼ätĄ┌Č■─Ļ▒Š└¹║═×ķŻ║

SŻĮPĪ┴(1╩«i)2

ŻĮ10000Ī┴(1╩«6Żź)2

ŻĮ10000Ī┴1Ż«1236

ŻĮ 11236(į¬)

└²Č■:─│╚╦ėą1200į¬,Ż¼öM═Č╚ļł¾│Ļ┬╩×ķ8ŻźĄ─═Č┘YÖCĢ■,Ż¼Įø(j©®ng)▀^ČÓ╔┘─Ļ▓┼┐╔╩╣¼F(xi©żn)ėąžøÄ┼į÷╝ė 1▒Č?

SŻĮ1200Ī┴2ŻĮ2400

SŻĮ1200Ī┴(1╩«8Żź) n

2400ŻĮ1200Ī┴(1╩«8Żź)n

(SŻ»PŻ¼8Żź,Ż¼n)ŻĮ2

▓ķĪ░Å═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)▒ĒĪ▒,Ż¼į┌ iŻĮ8ŻźĄ─ĒŚŽ┬īżšę2Ż¼ūŅĮėĮ³Ą─ųĄ×ķŻ║

(SŻ»P,Ż¼8Żź,Ż¼9)ŻĮ1.999

╦∙ęįŻ║ nŻĮ9

╝┤9─Ļ║¾┐╔╩╣¼F(xi©żn)ėą┘YĮį÷╝ė1▒Č,ĪŻ

└²╚²Ż║¼F(xi©żn)ėą1200į¬Ż¼ė¹į┌19─Ļ║¾╩╣Ųõ▀_ĄĮįŁüĒĄ─3▒Č,Ż¼▀xō±═Č┘YÖCĢ■ĢrūŅĄ═┐╔Įė╩▄Ą─ł¾│Ļ┬╩×ķČÓ╔┘?

SŻĮ1200Ī┴3ŻĮ3600

SŻĮ1200Ī┴(1╩«i)19

3600ŻĮ1200Ī┴(1╩«i)19

(SŻ»P,Ż¼iŻ¼19)ŻĮ3

▓ķĪ░Å═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)▒ĒĪ▒,Ż¼į┌ nŻĮ19Ą─ąąųąīżšęī”æ¬(y©®ng)Ą─ iųĄ×ķ6Żź,Ż¼╝┤Ż║

(SŻ»PŻ¼6Żź,Ż¼19)ŻĮ3

┐╔ęŖ,Ż¼═Č┘YÖCĢ■Ą─ūŅĄ═ł¾│Ļ┬╩×ķ6ŻźŻ¼▓┼┐╔╩╣¼F(xi©żn)ėąžøÄ┼į┌19─Ļ║¾▀_┴ą3▒Č,ĪŻ

╩▓├┤╩ŪÅ═(f©┤)└¹¼F(xi©żn)ųĄ

Å═(f©┤)└¹¼F(xi©żn)ųĄ╩ŪÅ═(f©┤)└¹ĮKųĄĄ─ī”ĘQĖ┼─Ņ,Ż¼ųĖ╬┤üĒę╗Č©ĢrķgĄ─╠žČ©┘YĮ░┤Å═(f©┤)└¹ėŗ╦ŃĄ─¼F(xi©żn)į┌ārųĄŻ¼╗“š▀šf╩Ū×ķ╚ĪĄ├īóüĒę╗Č©▒Š└¹║═¼F(xi©żn)į┌╦∙ąĶꬥ─▒ŠĮ,ĪŻ

Å═(f©┤)└¹¼F(xi©żn)ųĄĄ─ėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

PŻĮSĪ┴(1╩«i)-n

╔Ž╩ĮųąĄ─(1╩«i)-n ╩Ū░čĮKųĄš█╦Ń×ķ¼F(xi©żn)ųĄĄ─ŽĄöĄ(sh©┤)Ż¼ĘQÅ═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤),Ż¼╗“ĘQ 1į¬Ą─Å═(f©┤)└¹¼F(xi©żn)ųĄ,Ż¼ė├Ę¹╠¢(PŻ»SŻ¼i,Ż¼n)ŖA▒Ē╩Š,ĪŻ└²╚ńŻ¼(PŻ»S,Ż¼10Żź,Ż¼5)▒Ē╩Š└¹┬╩×ķ10ŻźĢr5Ų┌Ą─Å═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤)ĪŻ×ķ┴╦▒Ńė┌ėŗ╦Ń,Ż¼┐╔ŠÄųŲĪ░Å═(f©┤)└¹¼F(xi©żn)ųĄŽĄöĄ(sh©┤)▒ĒĪ▒(ęŖ▒ŠĢ°ĖĮ▒ĒČ■),ĪŻįō▒ĒĄ─╩╣ė├ĘĮĘ©┼cĪ░Å═(f©┤)└¹ĮKųĄŽĄöĄ(sh©┤)▒ĒĪ▒ŽÓ═¼ĪŻ

└²Ż║─│╚╦öMį┌5─Ļ║¾½@Ą├▒Š└¹║═10000į¬,Ż¼╝┘įO(sh©©)═Č┘Ył¾│Ļ┬╩×ķ10Żź,Ż¼╦¹¼F(xi©żn)į┌æ¬(y©®ng)═Č╚ļČÓ╔┘į¬?

PŻĮSĪ┴(PŻ»SŻ¼i,Ż¼n)

ŻĮ10000Ī┴(PŻ»S,Ż¼10ŻźŻ¼5)

ŻĮ10000Ī┴0Ż«621

ŻĮ6210(į¬)

╩▓├┤╩Ū─ĻĮ

─ĻĮ╩ŪųĖĄ╚Ņ~,ĪóČ©Ų┌Ą─ŽĄ┴ą╩šų¦,ĪŻ└²╚ńŻ¼ĘųŲ┌ĖČ┐Ņ┘d┘Å,ĪóĘųŲ┌āö▀Ć┘J┐Ņ,Īó░l(f©Ī)Ę┼B(y©Żng)└ŽĮ,ĪóĘųŲ┌ų¦ĖČ╣ż│╠┐ŅĪó├┐─ĻŽÓ═¼Ą─õN╩█╩š╚ļĄ╚,Ż¼Č╝ī┘ė┌─ĻĮ╩šĖČą╬╩Į,ĪŻ░┤šš╩šĖČĄ─┤╬öĄ(sh©┤)║═ų¦ĖČĄ─ĢrķgäØĘųŻ¼─ĻĮėąŲš═©─ĻĮ,ĪóŅA(y©┤)ĖČ─ĻĮ,Īó▀fčė─ĻĮĪóė└└m(x©┤)─ĻĮĄ╚ÄūŅÉ,ĪŻ

Ż©1Ż®Ųš═©─ĻĮ,ĪŻėųĘQ║¾ĖČ─ĻĮŻ¼╩ŪųĖĖ„Ų┌Ų┌─®╩šĖČĄ──ĻĮ,ĪŻŲš═©─ĻĮĄ─╩šĖČą╬╩Į╚ńłD6ę╗1,ĪŻÖMŠĆ┤·▒ĒĢrķgĄ─čė└m(x©┤)Ż¼ė├öĄ(sh©┤)ūųś╦(bi©Īo)│÷Ė„Ų┌Ą─Ēśą“╠¢,Ż╗žQŠĆĄ─╬╗ų├▒Ē╩Šų¦ĖČĄ─Ģr┐╠,Ż¼žQŠĆŽ┬Č╦öĄ(sh©┤)ūų▒Ē╩Šų¦ĖČĄ─ĮŅ~ĪŻ

iŻĮ10Żź,Ż¼ nŻĮ3

0 1 2 3

100 100 100

łD6ę╗1

Ż©2Ż®ŅA(y©┤)ĖČ─ĻĮ,ĪŻ╩ŪųĖį┌├┐Ų┌Ų┌│§ų¦ĖČĄ──ĻĮŻ¼ėųĘQ╝┤ĖČ─ĻĮ╗“Ž╚ĖČ─ĻĮ,ĪŻŅA(y©┤)ĖČ─ĻĮų¦ĖČą╬╩ĮęŖłD6Ī¬2,ĪŻ

P=? S=?

0 1 2 3 4

100 100 100 100

łD6-2

Ż©3Ż®▀fčė─ĻĮĪŻ▀fčė─ĻĮ╩ŪųĖĄ┌ę╗┤╬ų¦ĖČ░l(f©Ī)╔·į┌Ą┌Č■Ų┌╗“Ą┌Č■Ų┌ęį║¾Ą──ĻĮ,ĪŻ▀fčė─ĻĮĄ─ų¦ĖČą╬╩ĮęŖłD6-3,ĪŻÅ─łDųą┐╔ęį░l(f©Ī)¼F(xi©żn)Ū░3Ų┌ø]ėą░l(f©Ī)╔·ų¦ĖČŻ¼ę╗░Ńė├ m▒Ē╩Š▀fčėŲ┌öĄ(sh©┤),Ż¼▒Š└²Ą─ mŻĮ3,ĪŻĄ┌ę╗┤╬ų¦ĖČį┌Ą┌╦─Ų┌Ų┌─®Ż¼▀B└m(x©┤)ų¦ĖČ4┤╬,Ż¼╝┤ nŻĮ4,ĪŻ

MŻĮ3 iŻĮ10Żź nŻĮ4

0 1 2 3 4 5 6 7

100 100 100 100

łD6-3

Ż©4Ż®ė└└m(x©┤)─ĻĮ

¤oŽ▐Ų┌Č©Ņ~ų¦ĖČĄ──ĻĮŻ¼ĘQ×ķė└└m(x©┤)─ĻĮ�,Ż¼F(xi©żn)īŹųąĄ─┤µ▒Š╚ĪŽó,Ż¼┐╔ęĢ×ķė└└m(x©┤)─ĻĮĄ─ę╗éĆĄõą═└²ūėĪŻ

ė└└m(x©┤)─ĻĮø]ėąĮKų╣Ą─Ģrķg,Ż¼ę▓Š═ø]ėąĮKųĄ,ĪŻė└└m(x©┤)─ĻĮĄ─¼F(xi©żn)ųĄ┐╔ęį═©▀^Ųš═©─ĻĮ¼F(xi©żn)ųĄĄ─ėŗ╦Ń╣½╩Įī¦(d©Żo)│÷Ż║

└²:

└²:

öMį┌5─Ļ║¾▀ĆŪÕ10000į¬é∙äš(w©┤)Ż¼Å─¼F(xi©żn)į┌Ų├┐─ĻĄ╚Ņ~┤µ╚ļŃyąąę╗╣P┐ŅĒŚĪŻ╝┘įO(sh©©)Ńyąą┤µ┐Ņ└¹┬╩10Żź,Ż¼├┐─ĻąĶę¬┤µ╚ļČÓ╔┘į¬?

ė╔ė┌ėą└¹Žóę“╦ž,Ż¼▓╗▒ž├┐─Ļ┤µ╚ļ2000į¬(10000Ī┬5)Ż¼ų╗ę¬┤µ╚ļ▌^╔┘Ą─ĮŅ~,Ż¼5─Ļ║¾▒Š└¹║═╝┤┐╔▀_ĄĮ10000į¬,Ż¼┐╔ė├ęįŪÕāöé∙äš(w©┤)ĪŻ

ėøū„(P/A,Ż¼i,Ż¼n)Ż¼┐╔ō■(j©┤)┤╦ū÷│╔Ųš═©─ĻĮ¼F(xi©żn)ųĄŽĄöĄ(sh©┤)▒Ē,Ż¼ęį╣®▓ķķå,ĪŻ

└²Ż║─│╚╦│÷ć°3─ĻŻ¼šł─Ń┤·ĖČĘ┐ūŌ,Ż¼├┐─ĻūŌĮ1000į¬,Ż¼įO(sh©©)Ńyąą┤µ┐Ņ└¹┬╩10ŻźŻ¼╦¹æ¬(y©®ng)«ö(d©Īng)¼F(xi©żn)į┌Įo─Ńį┌Ńyąą┤µ╚ļČÓ╔┘ÕX?

▀@éĆå¢Ņ},Ż¼┐╔ęį▒Ē╩÷×ķŻ║šłėŗ╦Ń iŻĮ10Żź,Ż¼nŻĮ3Ż¼AŻĮ1000į¬ų«─ĻĮKĖČ┐ŅĄ─¼F(xi©żn)į┌Ą╚ą¦ųĄ╩ŪČÓ╔┘?

Ė∙ō■(j©┤)─ĻĮ¼F(xi©żn)ųĄėŗ╦Ń╣½╩ĮŻ║

PŻĮAĪ┴(PŻ»A,Ż¼i,Ż¼n)

ŻĮ1000Ī┴(PŻ»AŻ¼10Żź,Ż¼3)

▓ķ▒ĒŻ║(PŻ»AŻ¼10Żź,Ż¼3)ŻĮ2.487

PŻĮ1000Ī┴2.487

ŻĮ2487.00(į¬)

└²:╝┘įO(sh©©)ęį10ŻźĄ─└¹┬╩ĮĶĄ├200000į¬,Ż¼═Č┘Yė┌─│éĆē█├³×ķ10─ĻĄ─ĒŚ─┐Ż¼├┐─Ļų┴╔┘ę¬╩š╗žČÓ╔┘¼F(xi©żn)Į▓┼╩Ūėą└¹Ą─?

ō■(j©┤)Ųš═©─ĻĮ¼F(xi©żn)ųĄĄ─ėŗ╦Ń╣½╩Į┐╔ų¬Ż║

200000ŻĮAĪ┴(PŻ»A,Ż¼10%,Ż¼10)

▓ķ▒ĒŻ║(PŻ»AŻ¼10Żź,Ż¼10)ŻĮ6.1446,ė┌╩ŪŻ║

AŻĮ20000Ī┬6.1446

ŻĮ3254(į¬)

ę“┤╦,Ż¼├┐─Ļų┴╔┘ę¬╩š╗ž¼F(xi©żn)Į3254į¬Ż¼▓┼─▄▀ĆŪÕ┘J┐Ņ▒Š└¹,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║youwen

- ╔Žę╗Ų¬╬─š┬Ż║ ĪČ╚ń║╬ū÷│÷╝{╣żū„ĪĘĪ¬╚š│Ż╩┬äš(w©┤)╠Ä└ĒŻ©Ų▀Ż®

- Ž┬ę╗Ų¬╬─š┬Ż║ ĪČ╚ń║╬ū÷│÷╝{╣żū„ĪĘĪ¬╚š│Ż╩┬äš(w©┤)╠Ä└ĒŻ©Š┼Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢