�|�W���

�|�W���

��(sh��)��(w��)����

�|�W��(hu��)Ӌ(j��)�ھ� >> ��(sh��)��(w��)���� >> ��(hu��)Ӌ(j��)���T�c���{��(sh��)�� >> ������· >> ����

ӛ�~�{�C�~��(w��)̎����������c(di��n)��,��ֱ�Ӹ���(j��)ӛ�~�{�C,����P��ӛ������~,�������������һ�N��(hu��)Ӌ(j��)�~��(w��)̎�������������N�~��(w��)̎������,��������������A(ch��)�l(f��)չ�ݻ����ɵġ���

����ӛ�~�{�C�~��(w��)̎������r(sh��)����Ҫ�O(sh��)�����ӛ�~�{�C,�����տ�{�C������{�C���D(zhu��n)�~�{�C,���Ա��(j��)�Ե�ӛ���~,�����@�N�~��(w��)̎�������£���Ҫ�O(sh��)�õ��~����Ҫ�����طN��ӛ�~(�F(xi��n)����ӛ�~���y�д����ӛ�~)�ͷ���~(������~������(x��)����~),�������طN��ӛ�~һ���������ʽ,�����~��������ʽ�������ո���(g��)���~��Ŀ(һ��(j��)��Ŀ)�_�O(sh��)�~�,������(x��)�~�t��ҕ�I(y��)��(w��)���c(di��n)������Ҫ,����������ʽ����(sh��)�����~ʽ�����ʽ,����

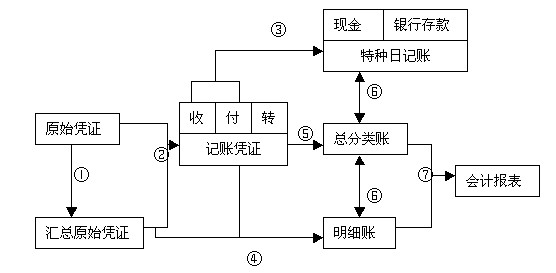

��ӛ�~�{�C�~��(w��)̎��������,����(hu��)Ӌ(j��)̎����һ�������������߂�(g��)�������E����D1��ʾ(�D�е���̖(h��o)�քe�c�������E����̖(h��o)��(du��)��(y��ng))��

�D1 ӛ�~�{�C�~��(w��)̎������

���������E�f������

������(j��)ԭʼ�{�C���ƅR��ԭʼ�{�C,��

������(j��)���˟o�`��ԭʼ�{�C���߅R��ԭʼ�{�C,������ӛ�~�{�C(�����տ������D(zhu��n)�~�{�C���),��

������(j��)��,������{�C������P��ӛ�طN��ӛ�~(�����F(xi��n)���y�д����ӛ�~),��

������(j��)ԭʼ�{�C,���R��ԭʼ�{�C��ӛ�~�{�C�������P(gu��n)������(x��)����~��

������(j��)ӛ�~�{�C��P��ӛ������~,��

����ĩ,�����طN��ӛ�~�����~�Լ����N����(x��)�~�����~��Ӌ(j��)��(sh��)���քe�c���~�����P(gu��n)�~�������~�ˌ�(du��)���,��

����ĩ,������(j��)��(j��ng)�ˌ�(du��)�o�`�Ŀ��~�����P(gu��n)����(x��)�~��ӛ䛣����ƕ�(hu��)Ӌ(j��)��(b��o)��,��

؟(z��)�ξ���wangjing

- ��һƪ���£� ��Ҫ�Y(ji��)�����º�Ӌ(j��)�����Ӌ(j��)���~������Щ��

- ��һƪ���£� ����(hu��)Ӌ(j��)������(du��)��(hu��)Ӌ(j��)�ˆT�Ľ�����Ӗ(x��n)�к�Ҏ(gu��)��,��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)