有關(guān)與持續(xù)經(jīng)營相關(guān)的重大不確定性和關(guān)鍵審計事項的問題

“與持續(xù)經(jīng)營相關(guān)的重大不確定性”這里已經(jīng)恰當披露了呀,,為什么不能在關(guān)鍵審計事項中溝通呢?有關(guān)與持續(xù)經(jīng)營相關(guān)的事項哪種情況是可以在關(guān)鍵審計事項中溝通的呢,?

問題來源:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

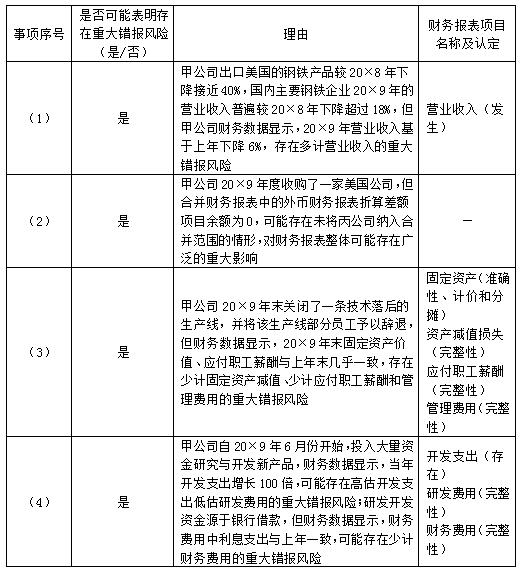

(1)20×9年5月份以來,由于受到中美貿(mào)易摩擦的影響,,甲公司出口美國的鋼鐵產(chǎn)品較20×8年下降接近40%,;同時,根據(jù)行業(yè)統(tǒng)計數(shù)據(jù),,截至20×9年12月底,,國內(nèi)主要鋼鐵企業(yè)20×9年的營業(yè)收入普遍較20×8年下降超過18%。

(2)20×9年下半年,,甲公司在美國收購了一家鋼產(chǎn)品貿(mào)易公司丙公司,,丙公司按照美國公認會計原則編制財務(wù)報表,記賬本位幣為美元,。

(3)為應(yīng)對普通鋼鐵產(chǎn)品的產(chǎn)能過剩,,20×9年年末,甲公司關(guān)閉了一條技術(shù)落后的生產(chǎn)線,,并將該生產(chǎn)線部分員工予以辭退,。

(4)為應(yīng)對企業(yè)轉(zhuǎn)型,甲公司自20×9年6月份開始,,投入大量資金研究與開發(fā)新產(chǎn)品,,投入資金來源于銀行借款。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,,部分內(nèi)容摘錄如下:

(1)A注冊會計師根據(jù)甲公司20×9年度的稅前利潤總額作為初步確定財務(wù)報表整體重要性的基準。

(2)A注冊會計師承接甲公司20×9年財務(wù)報表審計后,,在得到甲公司授權(quán)允許后與XYZ會計師事務(wù)所進行了溝通,,取得了甲公司截至20×8年12月31日存貨相關(guān)的底稿,認為獲取了存貨期初余額的充分,、適當?shù)膶徲嬜C據(jù),。

(3)A注冊會計師評估認為甲公司20×9年銀行存款利息支出存在特別風險,了解相關(guān)控制后不計劃進行控制測試,,直接實施實質(zhì)性分析程序,。

資料四:

A注冊會計師在審計工作底稿中記錄了了解的甲公司的內(nèi)部控制,部分內(nèi)容摘錄如下:

(1)采購部門負責驗收所采購的原材料,,并將驗收合格的原材料交予倉儲部門保管,。

(2)針對完工產(chǎn)品的入庫,生產(chǎn)部門先行點驗和檢查,,填寫驗收單,。驗收單的一聯(lián)交給會計部門,,驗收單的另一聯(lián)交給倉儲部門。倉儲部門根據(jù)產(chǎn)成品的品質(zhì),、特征分類存放,并填制標簽,。

(3)甲公司針對銀行賬戶的開立,、變更和注銷明確了職責分工,出納員根據(jù)公司實際業(yè)務(wù)需要就銀行賬戶的開立,、變更和注銷提出申請,,經(jīng)會計主管審核后報總經(jīng)理審批。

(4)支票的簽發(fā)需加蓋財務(wù)經(jīng)理簽名章,,并加蓋公司財務(wù)專用章,。平時,財務(wù)經(jīng)理簽名章由本人保管,,公司財務(wù)專用章由會計主管保管,,財務(wù)經(jīng)理出差時,則授權(quán)會計主管保管其簽名章,。

資料五:

A注冊會計師在審計工作底稿中記錄了實施的進一步審計程序,,部分內(nèi)容摘錄如下:

(1)針對甲公司20×9年存放部分積壓存貨在物流公司的情況,A注冊會計師了解到甲公司20×9年12月31日派人赴該物流公司對存貨進行了盤點,,并編制了盤點表單,。甲公司向?qū)徲嬳椖拷M提供了上述盤點表單,盤點表記錄與甲公司20×9年12月31日的賬面記錄一致,,審計項目組據(jù)此得出結(jié)論:“存放在物流公司的存貨實際結(jié)存與賬面記錄無差異,。”

(2)A注冊會計師了解到審計項目組郵寄的某經(jīng)銷商的積極式詢證函一直未回函,,A注冊會計師詢問財務(wù)經(jīng)理,,財務(wù)經(jīng)理回答該經(jīng)銷商現(xiàn)已將應(yīng)收賬款詢證函回函直接寄至甲公司財務(wù)部。A注冊會計師審閱回函結(jié)果顯示函證信息相符,,因此確認該筆應(yīng)收賬款余額正確,。

(3)甲公司20×9年12月31日的應(yīng)收票據(jù)余額為若干銀行承兌匯票。甲公司財務(wù)經(jīng)理表示這些銀行承兌匯票均已于20×0年年初向銀行貼現(xiàn),,審計項目組成員檢查了甲公司編制的已貼現(xiàn)銀行承兌匯票的備查簿,,未發(fā)現(xiàn)差異,審計項目組據(jù)此得出結(jié)論:“20×9年12月31日,,該應(yīng)收票據(jù)余額沒有差異,。”

資料六:

A注冊會計師在審計工作底稿中記錄了針對持續(xù)經(jīng)營特殊事項的進一步審計程序及結(jié)論,,部分內(nèi)容摘錄如下:

(1)A注冊會計師發(fā)現(xiàn)甲公司20×9年度財務(wù)數(shù)據(jù)存在明顯的財務(wù)方面導(dǎo)致持續(xù)經(jīng)營能力存在重大疑慮的事項(20×9年的流動資產(chǎn)小于流動負債),,A注冊會計師與甲公司管理層進行了溝通,,甲公司管理層已經(jīng)對這些重大不確定事項進行了評估并且編制了現(xiàn)金流量預(yù)測,在此基礎(chǔ)上,,A注冊會計師實施了以下追加的審計程序:①評價甲公司管理層與持續(xù)經(jīng)營能力評估相關(guān)的未來應(yīng)對計劃,,這些計劃的結(jié)果是否可能改善目前的狀況,以及甲公司管理層的計劃對于具體情況是否可行,;②考慮了自甲公司管理層作出評估后是否存在其他可獲得的事實或信息,;③取得了甲公司管理層和治理層提供的有關(guān)未來應(yīng)對計劃及其可行性的書面聲明。

(2)A注冊會計師關(guān)注到甲公司20×9年度財務(wù)報表附注中就其營運資金出現(xiàn)負數(shù)的持續(xù)經(jīng)營能力重大疑慮的事項進行了充分披露,,同時也關(guān)注到甲公司披露了其詳細的應(yīng)對計劃,。A注冊會計師計劃在審計報告中就此事項作為關(guān)鍵審計事項進行溝通。

要求:

(1)針對資料一第(1)至(4)項,,結(jié)合資料二,,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,,簡要說明理由。如果認為該風險為認定層次重大錯報風險,,說明該風險主要與哪些財務(wù)報表項目的哪些認定相關(guān)(不考慮稅務(wù)影響),。

(2)針對資料三第(1)至(3)項,結(jié)合資料二,,假定不考慮其他條件,,逐項指出審計計劃的內(nèi)容是否恰當。如不恰當,,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

甲公司20×9年稅前利潤總額與上年度相比波動很大,已接近盈虧臨界點,,A注冊會計師應(yīng)當選用其他基準作為確定財務(wù)報表整體重要性的基準,,例如營業(yè)收入、資產(chǎn)總額等 |

|

(2) |

否 |

A注冊會計師還應(yīng)當考慮前任注冊會計師的獨立性和專業(yè)勝任能力 |

|

(3) |

否 |

針對評估的利息支出存在的特別風險,,A注冊會計師不進行控制測試,,應(yīng)當實施細節(jié)測試或者將實質(zhì)性分析程序與細節(jié)測試結(jié)合 |

(3)針對資料四第(1)至(4)項,假定不考慮其他條件,,逐項判斷甲公司的相關(guān)內(nèi)部控制是否存在缺陷,。如果存在缺陷,簡要提出改進建議,。

|

事項序號 |

是否存在缺陷(存在/不存在) |

改進建議 |

|

(1) |

存在 |

應(yīng)由采購部門以外的其他部門(例如單獨設(shè)立的驗貨部門等)負責所采購原材料的驗收工作 |

|

(2) |

存在 |

產(chǎn)成品入庫及儲存應(yīng)當由倉儲部門負責,,但是產(chǎn)成品的驗收職責與儲存職責應(yīng)當由不同崗位負責 |

|

(3) |

存在 |

銀行賬戶的開立、變更和注銷應(yīng)當由會計主管負責提出申請,,不應(yīng)由出納員負責,,會計主管申請銀行賬戶的開立,、變更和注銷后,經(jīng)財務(wù)經(jīng)理審核后報公司總經(jīng)理審批 |

|

(4) |

存在 |

財務(wù)經(jīng)理出差時,,其簽名章和財務(wù)專用章不能同時交由會計主管保管,,財務(wù)經(jīng)理簽名章應(yīng)交由會計主管以外的人員保管 |

(4)針對資料五第(1)至(3)項,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當,。如不恰當,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

針對存放在第三方物流公司的存貨,審計項目組應(yīng)當實施下列一項或兩項審計程序:①向該物流公司函證存貨的數(shù)量或狀況,;②實施檢查或其他適合具體情況的審計程序,。例如:檢查與第三方持有的存貨相關(guān)的文件記錄,如倉儲單等 |

|

(2) |

否 |

回函應(yīng)當直接寄至會計師事務(wù)所 |

|

(3) |

否 |

審計項目組成員還應(yīng)當進一步檢查相關(guān)票據(jù)貼現(xiàn)的憑證,,包括收到貼現(xiàn)款項的收款憑證等,,必要時向貼現(xiàn)銀行進行函證 |

(5)針對資料六第(1)至(2)項,假定不考慮其他條件,,逐項指出針對持續(xù)經(jīng)營特殊事項的進一步審計程序及結(jié)論是否恰當,。如不恰當,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

A注冊會計師還應(yīng)當評價用于編制預(yù)測的基礎(chǔ)數(shù)據(jù)的可靠性,,并確定預(yù)測所基于的假設(shè)是否具有充分的支持 |

|

(2) |

否 |

甲公司20×9年度財務(wù)報表附注已經(jīng)充分披露與持續(xù)經(jīng)營能力相關(guān)的事項存在的重大不確定性,A注冊會計師應(yīng)當針對該事項增加“與持續(xù)經(jīng)營相關(guān)的重大不確定性”的單獨部分 |

高老師

2020-09-12 14:34:01 11787人瀏覽

如果持續(xù)經(jīng)營假設(shè)適當,,但存在重大不確定性,而財務(wù)報表對此進行了充分的披露,,那么注冊會計師需要在“與持續(xù)經(jīng)營相關(guān)的重大不確定性”的這個單獨部分說明(不能列示在關(guān)鍵審計事項部分,,因為有專門的段落列示),而如果持續(xù)經(jīng)營假設(shè)適當,,且不存在重大不確定性,,而該事項對財務(wù)報表審計最為重要,那么此時才可以在關(guān)鍵審計事項部分列示,。

相關(guān)答疑

-

2021-08-26

-

2021-08-13

-

2021-08-12

-

2020-06-26

-

2019-07-19

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號