輕二P445習題3資料四第二小問這樣答能得分嗎

存在值得關(guān)注的內(nèi)部控制缺陷,,應(yīng)當與治理層溝通

問題來源:

甲公司是ABC會計師事務(wù)所的常年審計客戶,,主要從事藥品的研發(fā),、生產(chǎn)和銷售。A注冊會計師負責審計甲公司2021年度財務(wù)報表,,確定的財務(wù)報表整體的重要性為1000萬元,。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

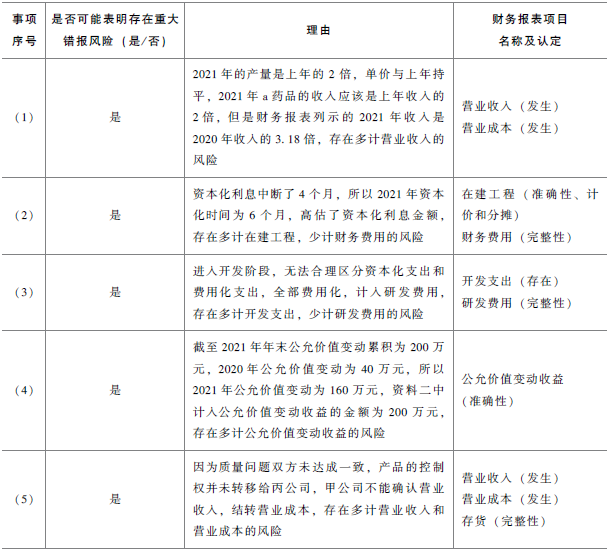

(1)受新冠肺炎疫情影響,,甲公司的a藥品需求量大增,,生產(chǎn)a藥品的生產(chǎn)線產(chǎn)能在2020年已經(jīng)飽和,甲公司新建的生產(chǎn)線于2021年5月份投入使用,,2021年產(chǎn)量是上年的2倍,,但是仍無法滿足市場需求,同時市場價格受國家最高價格限制,,單價與2020年基本持平,。

(2)甲公司2021年3月1日借入2000萬元年利率5%的專門借款,用于建設(shè)廠房,,預計2022年4月完工,,甲公司無其他帶息債務(wù)。因為安全事故導致該工程于2021年5月1日至2021年8月31日中斷,。

(3)甲公司于2021年投入大量資金研發(fā)某一檢測試劑,,2021年2月1日開始研發(fā),至2021年8月31日屬于研究階段,,共投入研發(fā)費用5000萬元,。9月1日進入開發(fā)階段,共投入研發(fā)費用8000萬元,,無法合理區(qū)分資本化支出和費用化支出,,截至2021年12月31日該研發(fā)尚未結(jié)束。

(4)2020年5月6日,,甲公司支付價款1000萬元,,購入乙公司發(fā)行的股票200萬股,,占乙公司有表決權(quán)股份的0.5%。甲公司將其指定為以公允價值計量且其變動計入當期損益的金融資產(chǎn),,2020年12月31日,,該股票市價為每股5.2元。2021年12月31日,,甲公司仍持有該股票,;當日,該股票市價為每股6元,。

(5)2021年甲公司銷售給丙公司一批b藥品,,因為產(chǎn)品質(zhì)量問題產(chǎn)生分歧,雙方未協(xié)商一致,,至2021年12月31日丙公司尚未支付款項,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,,部分內(nèi)容摘錄如下:

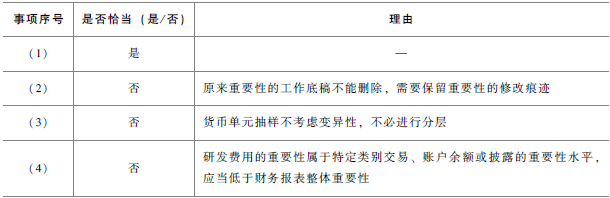

(1)A注冊會計師在測試甲公司處理收據(jù)有關(guān)的控制時,,通過隨機數(shù)表選擇的某收據(jù)是空白收據(jù),A注冊會計師通過調(diào)查,,合理確定該數(shù)據(jù)的無效是正常的,,不構(gòu)成對設(shè)定控制的偏差,A注冊會計師用一個替代的隨機數(shù)與新的收據(jù)樣本對應(yīng),。

(2)A注冊會計師以經(jīng)常性業(yè)務(wù)的稅前利潤為基準,,乘以5%確定財務(wù)報表整體重要性為1500萬元,在審計過程中,,A注冊會計師發(fā)現(xiàn)若干項重大錯報,,管理層已同意調(diào)整,在評價未更正錯報前,,A注冊會計師用調(diào)整后的稅前利潤重新計算財務(wù)報表整體的重要性為1000萬元,,A注冊會計師將原重要性相關(guān)的工作底稿刪除,保留最終確定的重要性的審計工作底稿,。

(3)A注冊會計師采用貨幣單元抽樣函證應(yīng)收賬款,,應(yīng)收賬款余額的變異性較高,A注冊會計師擬將總體按照金額分成兩層,,以減少樣本規(guī)模,,提高審計效率。

(4)A注冊會計師考慮甲公司屬于制藥企業(yè),,研發(fā)費用與開發(fā)支出項目即使錯報金額低于財務(wù)報表整體重要性,,仍可能影響財務(wù)報表使用者的經(jīng)濟決策,所以A注冊會計師為研發(fā)費用確定重要性為1100萬元,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,,部分內(nèi)容摘錄如下:

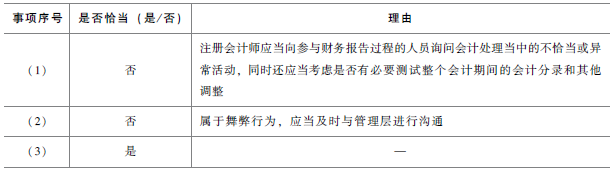

(1)A注冊會計師通過評估認為甲公司可能在整個財務(wù)報表期間均存在管理層凌駕于內(nèi)部控制之上的風險,,A注冊會計師向管理層和治理層詢問與處理會計分錄和其他調(diào)整相關(guān)的不恰當或異常活動,,并選擇報告期末的會計分錄和其他調(diào)整進行測試,,結(jié)果滿意,未實施其他審計程序,。

(2)A注冊會計師在審計中發(fā)現(xiàn)甲公司出納6月初挪用小額資金,,6月底將資金歸還,A注冊會計師認為對財務(wù)報表沒有重大影響,,未與管理層進行溝通。

(3)A注冊會計師實施函證程序時,,發(fā)現(xiàn)收到的回函中存在不符事項,,A注冊會計師詢問甲公司管理層,管理層解釋是由于貨物運輸在途所致,。A注冊會計師檢查了相關(guān)銷售合同,、出庫單、銷售發(fā)票,、運輸合同等原始憑證,,同時與被詢證方取得聯(lián)系獲取了相關(guān)信息和解釋,結(jié)果滿意,,未實施其他審計程序,。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內(nèi)容摘錄如下:

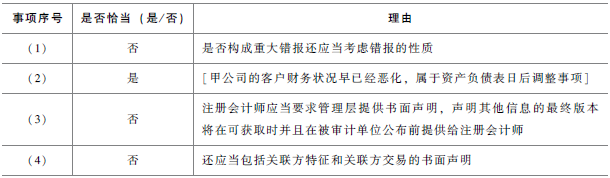

(1)甲公司2021年度財務(wù)報表存在一筆未更正錯報500萬元,,系少計應(yīng)付賬款所致,。因該錯報金額小于財務(wù)報表整體的重要性,A注冊會計師認為該錯報不重大,,不影響審計結(jié)論,。

(2)甲公司的某客戶近些年經(jīng)營遇到困難,于2022年1月10日突然破產(chǎn),,甲公司大額應(yīng)收賬款無法收回,,甲公司管理層調(diào)整了2021年財務(wù)報表,補提壞賬準備,,A注冊會計師實施審計程序確認該筆款項無法收回,,檢查了甲公司的賬務(wù)處理,評估壞賬準備是合理的,,據(jù)此認可了管理層的處理,。

(3)A注冊會計師與甲公司管理層開會討論確定哪些文件構(gòu)成年度報告,以及甲公司計劃公布年度報告的方式和時間安排,,甲公司管理層在開會討論中告知A注冊會計師,,年度報告的最終版本將在審計報告日后且在甲公司公布前提供給A注冊會計師,,A注冊會計師直接表示認可。

(4)A注冊會計師針對甲公司關(guān)聯(lián)方要求管理層提供書面聲明,,包括已經(jīng)向注冊會計師披露了全部已知的關(guān)聯(lián)方名稱,、關(guān)聯(lián)方關(guān)系以及已經(jīng)按照適用的財務(wù)報告編制基礎(chǔ)的規(guī)定,對關(guān)聯(lián)方關(guān)系及其交易進行了恰當?shù)臅嬏幚砗团兜臅媛暶鳌?

要求:

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

(1)受新冠肺炎疫情影響,,甲公司的a藥品需求量大增,,生產(chǎn)a藥品的生產(chǎn)線產(chǎn)能在2020年已經(jīng)飽和,甲公司新建的生產(chǎn)線于2021年5月份投入使用,,2021年產(chǎn)量是上年的2倍,,但是仍無法滿足市場需求,同時市場價格受國家最高價格限制,,單價與2020年基本持平,。

(2)甲公司2021年3月1日借入2000萬元年利率5%的專門借款,用于建設(shè)廠房,,預計2022年4月完工,,甲公司無其他帶息債務(wù)。因為安全事故導致該工程于2021年5月1日至2021年8月31日中斷,。

(3)甲公司于2021年投入大量資金研發(fā)某一檢測試劑,,2021年2月1日開始研發(fā),至2021年8月31日屬于研究階段,,共投入研發(fā)費用5000萬元,。9月1日進入開發(fā)階段,共投入研發(fā)費用8000萬元,,無法合理區(qū)分資本化支出和費用化支出,,截至2021年12月31日該研發(fā)尚未結(jié)束。

(4)2020年5月6日,,甲公司支付價款1000萬元,,購入乙公司發(fā)行的股票200萬股,,占乙公司有表決權(quán)股份的0.5%。甲公司將其指定為以公允價值計量且其變動計入當期損益的金融資產(chǎn),,2020年12月31日,,該股票市價為每股5.2元。2021年12月31日,,甲公司仍持有該股票,;當日,該股票市價為每股6元,。

(5)2021年甲公司銷售給丙公司一批b藥品,,因為產(chǎn)品質(zhì)量問題產(chǎn)生分歧,雙方未協(xié)商一致,,至2021年12月31日丙公司尚未支付款項,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,,部分內(nèi)容摘錄如下:

(1)A注冊會計師在測試甲公司處理收據(jù)有關(guān)的控制時,,通過隨機數(shù)表選擇的某收據(jù)是空白收據(jù),A注冊會計師通過調(diào)查,,合理確定該數(shù)據(jù)的無效是正常的,,不構(gòu)成對設(shè)定控制的偏差,A注冊會計師用一個替代的隨機數(shù)與新的收據(jù)樣本對應(yīng),。

(2)A注冊會計師以經(jīng)常性業(yè)務(wù)的稅前利潤為基準,,乘以5%確定財務(wù)報表整體重要性為1500萬元,在審計過程中,,A注冊會計師發(fā)現(xiàn)若干項重大錯報,,管理層已同意調(diào)整,在評價未更正錯報前,,A注冊會計師用調(diào)整后的稅前利潤重新計算財務(wù)報表整體的重要性為1000萬元,,A注冊會計師將原重要性相關(guān)的工作底稿刪除,保留最終確定的重要性的審計工作底稿,。

(3)A注冊會計師采用貨幣單元抽樣函證應(yīng)收賬款,,應(yīng)收賬款余額的變異性較高,A注冊會計師擬將總體按照金額分成兩層,,以減少樣本規(guī)模,,提高審計效率。

(4)A注冊會計師考慮甲公司屬于制藥企業(yè),,研發(fā)費用與開發(fā)支出項目即使錯報金額低于財務(wù)報表整體重要性,,仍可能影響財務(wù)報表使用者的經(jīng)濟決策,所以A注冊會計師為研發(fā)費用確定重要性為1100萬元,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,,部分內(nèi)容摘錄如下:

(1)A注冊會計師通過評估認為甲公司可能在整個財務(wù)報表期間均存在管理層凌駕于內(nèi)部控制之上的風險,,A注冊會計師向管理層和治理層詢問與處理會計分錄和其他調(diào)整相關(guān)的不恰當或異常活動,,并選擇報告期末的會計分錄和其他調(diào)整進行測試,,結(jié)果滿意,未實施其他審計程序,。

(2)A注冊會計師在審計中發(fā)現(xiàn)甲公司出納6月初挪用小額資金,,6月底將資金歸還,A注冊會計師認為對財務(wù)報表沒有重大影響,,未與管理層進行溝通。

(3)A注冊會計師實施函證程序時,,發(fā)現(xiàn)收到的回函中存在不符事項,,A注冊會計師詢問甲公司管理層,管理層解釋是由于貨物運輸在途所致,。A注冊會計師檢查了相關(guān)銷售合同,、出庫單、銷售發(fā)票,、運輸合同等原始憑證,,同時與被詢證方取得聯(lián)系獲取了相關(guān)信息和解釋,結(jié)果滿意,,未實施其他審計程序,。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內(nèi)容摘錄如下:

(1)甲公司2021年度財務(wù)報表存在一筆未更正錯報500萬元,,系少計應(yīng)付賬款所致,。因該錯報金額小于財務(wù)報表整體的重要性,A注冊會計師認為該錯報不重大,,不影響審計結(jié)論,。

(2)甲公司的某客戶近些年經(jīng)營遇到困難,于2022年1月10日突然破產(chǎn),,甲公司大額應(yīng)收賬款無法收回,,甲公司管理層調(diào)整了2021年財務(wù)報表,補提壞賬準備,,A注冊會計師實施審計程序確認該筆款項無法收回,,檢查了甲公司的賬務(wù)處理,評估壞賬準備是合理的,,據(jù)此認可了管理層的處理,。

(3)A注冊會計師與甲公司管理層開會討論確定哪些文件構(gòu)成年度報告,以及甲公司計劃公布年度報告的方式和時間安排,,甲公司管理層在開會討論中告知A注冊會計師,,年度報告的最終版本將在審計報告日后且在甲公司公布前提供給A注冊會計師,,A注冊會計師直接表示認可。

(4)A注冊會計師針對甲公司關(guān)聯(lián)方要求管理層提供書面聲明,,包括已經(jīng)向注冊會計師披露了全部已知的關(guān)聯(lián)方名稱,、關(guān)聯(lián)方關(guān)系以及已經(jīng)按照適用的財務(wù)報告編制基礎(chǔ)的規(guī)定,對關(guān)聯(lián)方關(guān)系及其交易進行了恰當?shù)臅嬏幚砗团兜臅媛暶鳌?

要求:

(1)針對資料一第(1)至(5)項,,結(jié)合資料二,,假定不考慮其他條件,逐項指出資料一所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,,簡要說明理由,并說明該風險主要與哪些財務(wù)報表項目的哪些認定相關(guān)(不考慮稅務(wù)影響),。

(2)針對資料三第(1)至(4)項,,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當,。如不恰當,,簡要說明理由。

(3)針對資料四第(1)至(3)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當。如不恰當,,簡要說明理由,。

(4)針對資料五第(1)至(4)項,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當,。如不恰當,簡要說明理由,。

查看完整問題

朱老師

2022-07-25 11:20:45 3145人瀏覽

尊敬的學員,,您好:

建議按照標答來寫,因為看題干是【未與管理層】,,直接對應(yīng)來寫,,要與管理層溝通,這樣更有針對性的,,您參照來看一下,。

您再理解理解,哪塊還有問題,,歡迎繼續(xù)探討,。

有幫助(5)

答案有問題?

相關(guān)答疑

-

2023-08-25

-

2023-07-31

-

2023-07-16

-

2022-05-16

-

2021-07-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號