期中控制測(cè)試如何延伸至期末,?

張老師講,在期中做了控制測(cè)試,,那么剩余期間可以追加控制測(cè)試,可以不追加控制測(cè)試,。那么,不追加的意思是期中測(cè)試控制運(yùn)行有效,剩余期間就可以不用管了么?還是說剩余期間沒有發(fā)生重大變化就不用做任何程序了,,發(fā)生重大變化就需要做程序呢? 講義上說的兩種考慮方式的意思是:1,、期中做了控制測(cè)試,,剩余期間加控制測(cè)試;2,、期中做了控制測(cè)試,,剩余期間不做繼續(xù)控制,而加實(shí)質(zhì)性分析程序或細(xì)節(jié)測(cè)試么

問題來(lái)源:

(五)定義測(cè)試期間(5/5)

1.基本原則

(1)注冊(cè)會(huì)計(jì)師通常在期中實(shí)施控制測(cè)試,。(用餐后收餐盤:一貫性)

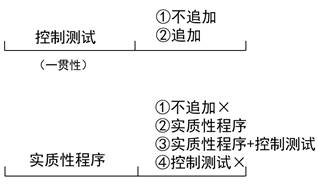

(2)注冊(cè)會(huì)計(jì)師可以有兩種做法:

①將測(cè)試擴(kuò)展至在剩余期間發(fā)生的交易,以獲取額外的證據(jù),;

②不將測(cè)試擴(kuò)展至在剩余期間發(fā)生的交易,。

2.具體作法(共2種)

第一種做法:將測(cè)試擴(kuò)展至在剩余期間發(fā)生的交易,以獲取額外的證據(jù),。

|

總體 |

由整個(gè)被審計(jì)期間的所有交易組成,。 |

|

步驟(共2步) |

1.期中:初始測(cè)試(1-12500號(hào),;前10個(gè)月10000號(hào)) 2.估計(jì)總體的特征——推斷剩余期間的業(yè)務(wù)數(shù)量(或高或低) |

其中:

|

情形 |

應(yīng)對(duì)措施 |

|

高估剩余項(xiàng)目數(shù)量 |

未發(fā)生的交易,,可用其他交易代替。 |

|

低估剩余項(xiàng)目數(shù)量 |

1.可以重新定義總體,,以將樣本中未包含的項(xiàng)目排除在新的總體外,。(總體:10000筆) 2.對(duì)未包含在重新定義總體中的項(xiàng)目(假如11—12月,實(shí)際發(fā)生的是4000筆),,注冊(cè)會(huì)計(jì)師可以實(shí)施替代程序,,例如: ①將這些項(xiàng)目作為一個(gè)獨(dú)立的樣本進(jìn)行測(cè)試; ②對(duì)其進(jìn)行100%的檢查,; ③詢問剩余期間的情況,。 |

第二種做法:不將測(cè)試擴(kuò)展至在剩余期間發(fā)生的交易。

|

總體 |

只包括從年初到期中測(cè)試日為止的交易,。 |

|

做法 |

可以使用替代方法測(cè)試剩余期間控制的有效性,。 |

|

考慮 因素 |

在確定是否需要針對(duì)剩余期間獲取額外證據(jù)以及獲取哪些證據(jù)時(shí),注冊(cè)會(huì)計(jì)師通??紤]下列因素:(共6點(diǎn)) 1.評(píng)估的認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)的重要程度,; 2.在期中測(cè)試的特定控制和測(cè)試結(jié)果,以及自期中測(cè)試后控制發(fā)生的重大變動(dòng),; 3.在期中對(duì)有關(guān)控制運(yùn)行有效性獲取的審計(jì)證據(jù)的程度,; 4.剩余期間的長(zhǎng)度,; 5.在信賴控制的基礎(chǔ)上擬縮小實(shí)質(zhì)性程序的范圍; 6.控制環(huán)境,。 |

李老師

2021-04-28 01:58:54 7830人瀏覽

講義上說的兩種考慮方式的意思是:1、期中做了控制測(cè)試,,剩余期間加控制測(cè)試,;2、期中做了控制測(cè)試,,剩余期間不做繼續(xù)控制,,而加實(shí)質(zhì)性分析程序或細(xì)節(jié)測(cè)試

要將期中測(cè)試結(jié)果合理延伸到期末,必須獲取剩余期間的補(bǔ)充證據(jù),,只是說可能僅實(shí)施實(shí)質(zhì)性程序,,而不做控制測(cè)試

相關(guān)答疑

-

2021-08-22

-

2021-08-20

-

2021-07-21

-

2021-06-17

-

2020-06-21

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)