可獲得的信息的可比性怎么理解

這句話的意思是不是說評價用于分析程序所用的數(shù)據(jù)是否可靠的因素之一是:這些數(shù)據(jù)必須要有一個能對比的參照物?我有點不太理解,,能不能舉個具體的例子,?

問題來源:

3.總體要求(★★單選,、多選)

(1)非強制:

注冊會計師在實施實質(zhì)性程序時,,并不是必須使用分析程序。針對認定層次的重大錯報風(fēng)險,,注冊會計師實施細節(jié)測試同樣可能實現(xiàn)實質(zhì)性程序的目的,。

(2)不能僅依賴

不能僅依賴實質(zhì)性分析程序,而忽略對細節(jié)測試的運用,。

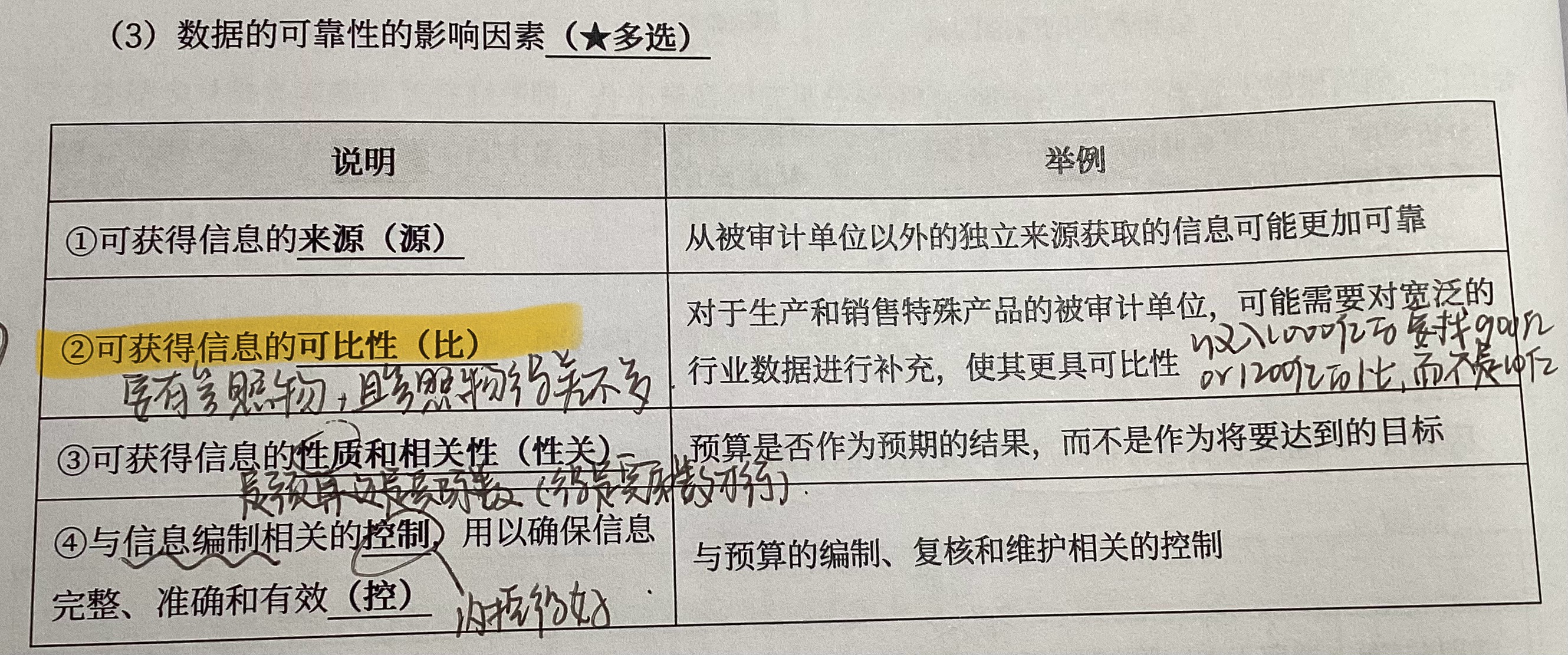

(3)考慮因素(4因素)

序號 | 說明 | 關(guān)鍵詞 |

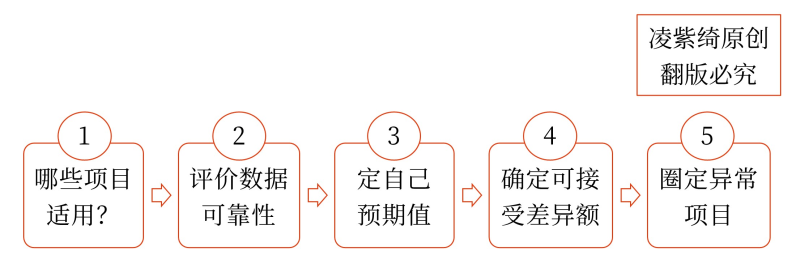

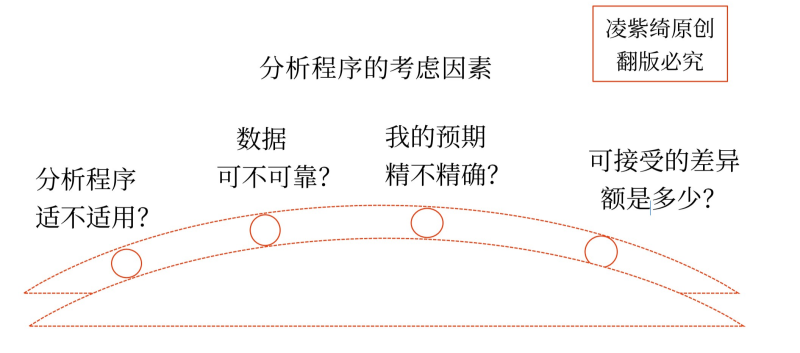

因素1 | 考慮針對所涉及認定評估的重大錯報風(fēng)險和實施的細節(jié)測試(如有),,確定特定實質(zhì)性分析程序?qū)@些認定的適用性,實質(zhì)性分析程序通常更適用于在一段時期內(nèi)存在預(yù)期關(guān)系的大量交易 | 適用性 |

因素2 | 考慮可獲得信息的來源,、可比性,、性質(zhì)和相關(guān)性以及與信息編制相關(guān)的控制,評價在對已記錄的金額或比率作出預(yù)期時使用數(shù)據(jù)的可靠性 | 可靠性 |

因素3 | 評價對金額或比率的預(yù)期是否足夠精確以識別重大錯報 | 預(yù)期精確否,? |

因素4 | 確定已記錄金額與預(yù)期值之間可接受的,,且無需做進一步調(diào)查的差異額 | 差異額 |

做分析程序的步驟

數(shù)據(jù)——做分析程序的原材料

預(yù)期——分析的標準(尺子)

查看完整問題

李老師

2025-01-26 22:06:22 454人瀏覽

勤奮可愛的學(xué)員,你好:

信息的“可比性”確實是指數(shù)據(jù)之間能夠進行有意義的對比,。在分析程序中,,如果使用的數(shù)據(jù)具有可比性,那么這些數(shù)據(jù)就更容易揭示出潛在的差異或異常,,從而幫助注冊會計師識別重大錯報風(fēng)險,。

舉個例子,假設(shè)注冊會計師正在對一家公司的銷售收入進行分析,。如果這家公司各個銷售區(qū)域的數(shù)據(jù)具有可比性(比如,,銷售模式相似,、市場環(huán)境相近),那么注冊會計師就可以通過對比不同區(qū)域的銷售數(shù)據(jù)來識別哪些區(qū)域的銷售表現(xiàn)異常,。這種對比有助于注冊會計師更準確地評估銷售收入的合理性,,進而判斷是否存在重大錯報風(fēng)險。

有幫助(6)

答案有問題?

相關(guān)答疑

-

2025-06-04

-

2024-08-20

-

2024-08-14

-

2024-08-12

-

2023-07-16

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,各國行使征稅權(quán)力所采取的原則不盡相同,,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同,。目前世界上的稅收管轄權(quán)大致可以分為( ),。

- 多選題 下列關(guān)于國際稅收協(xié)定和國際避稅的表述中,,正確的有( ),。

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,現(xiàn)代概念認為戰(zhàn)略只包括為達到企業(yè)的終點而尋求的途徑,不包括企業(yè)終點本身,;而從本質(zhì)區(qū)別看,現(xiàn)代概念更強調(diào)戰(zhàn)略另一方面的屬性( ),。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號