問題來源:

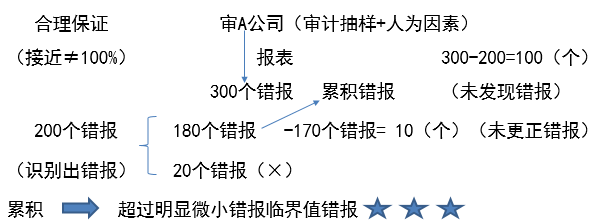

(二)累積識別出的錯報

1.明顯微小錯報

|

審計 要求 |

1.注冊會計師需要在制定審計策略和審計計劃時,,確定一個明顯微小錯報的臨界值,,低于該臨界值的錯報視為明顯微小的錯報,可以不累積,。(微不足道——無論從規(guī)模,、性質(zhì)、或發(fā)生的環(huán)境來看,,“明顯微小”不等同于“不重大”),; 2.注冊會計師應當在審計工作底稿中記錄設定的明顯微小錯報臨界值; 3.如果不確定一個或多個錯報是否明顯微小,,就不能認為這些錯報是明顯微小的,。 |

查看完整問題

李老師

2021-03-22 21:07:16 1043人瀏覽

勤奮可愛的學員,你好:

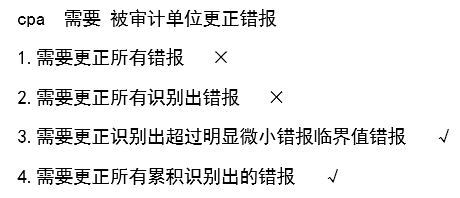

是要根據(jù)實施審計程序的結果運用職業(yè)判斷,,來綜合考慮這些可能 的潛在錯報的影響的,,比如可能要擴大或追加相應的程序,來查找這些潛在的未發(fā)現(xiàn)的錯報,,以確保達到合理保證的程度

希望老師的解答能夠?qū)δ袔椭鷡祝您輕松過關,,加油,!有幫助(7)

答案有問題?

相關答疑

-

2025-06-04

-

2025-01-20

-

2022-06-18

-

2021-09-03

-

2020-06-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號