問題來源:

第七節(jié) 出口和跨境業(yè)務(wù)增值稅的退(免)稅和征稅

二,、出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅退(免)稅政策

(一)適用增值稅退(免)稅政策(出口免稅并退稅)的范圍

對下列出口貨物勞務(wù),,實行免征和退還增值稅【增值稅退(免)稅】政策:

1.出口企業(yè)出口貨物

2.出口企業(yè)或其他單位視同出口貨物

3.生產(chǎn)企業(yè)視同出口自產(chǎn)貨物

4.出口企業(yè)對外提供加工修理修配勞務(wù)

5.融資租賃貨物

【提示】具體詳見2022年CPA稅法教材第81~83頁,。這部分范圍需要考生熟悉,關(guān)注客觀題選項。

(二)增值稅退(免)稅辦法

|

退(免)稅辦法 |

適用企業(yè)和情況 |

基本政策規(guī)定 |

|

|

企業(yè) |

具體情況 |

||

|

免抵退稅 |

生產(chǎn)企業(yè) |

1.適用一般計稅方法的出口自產(chǎn)貨物和視同自產(chǎn)貨物及對外提供加工修理修配勞務(wù) 2.列名生產(chǎn)企業(yè)出口非自產(chǎn)貨物 3.適用一般計稅方法的零稅率應(yīng)稅服務(wù)和無形資產(chǎn) |

免征增值稅,,相應(yīng)的進(jìn)項稅額抵減應(yīng)納增值稅額(不包括適用增值稅即征即退,、先征后退政策的應(yīng)納增值稅額),未抵減完的部分予以退還 |

|

免退稅 |

外貿(mào)企業(yè) 或其他單位 |

不具有生產(chǎn)能力的出口企業(yè)(簡稱外貿(mào)企業(yè))或其他單位出口貨物勞務(wù) |

免征增值稅,,相應(yīng)的進(jìn)項稅額予以退還 |

(三)增值稅出口退稅率

1.除財政部和國家稅務(wù)總局根據(jù)國務(wù)院決定而明確的增值稅出口退稅率外,,出口貨物、服務(wù)和無形資產(chǎn)的退稅率為其適用稅率,。目前我國增值稅出口退稅率分為五檔,,即13%、10%,、9%,、6%和零稅率。

2.退稅率的特殊規(guī)定

(1)外貿(mào)企業(yè)購進(jìn)按簡易辦法征稅的出口貨物,、從小規(guī)模納稅人購進(jìn)的出口貨物,,其退稅率分別為簡易辦法實際執(zhí)行的征收率、小規(guī)模納稅人征收率,。上述出口貨物取得增值稅專用發(fā)票的,,退稅率按照增值稅專用發(fā)票上的稅率和出口貨物退稅率孰低的原則確定。

(2)出口企業(yè)委托加工修理修配貨物,,其加工修理修配費(fèi)用的退稅率,,為出口貨物的退稅率。

(3)中標(biāo)機(jī)電產(chǎn)品,、出口企業(yè)向海關(guān)報關(guān)進(jìn)入特殊區(qū)域銷售給特殊區(qū)域內(nèi)生產(chǎn)企業(yè)生產(chǎn)耗用的列名原材料,、輸入特殊區(qū)域的水電氣,其退稅率為適用稅率,。

(四)增值稅退(免)稅的計稅依據(jù)

出口貨物勞務(wù)的增值稅退(免)稅的計稅依據(jù),,按出口貨物勞務(wù)的出口發(fā)票(外銷發(fā)票)、其他普通發(fā)票或購進(jìn)出口貨物勞務(wù)的增值稅專用發(fā)票,、海關(guān)進(jìn)口增值稅專用繳款書確定,。

|

企業(yè)類型及出口類型 |

退(免)稅計稅依據(jù) |

|

|

生產(chǎn)企業(yè) |

出口貨物勞務(wù) (進(jìn)料加工復(fù)出口貨物除外) |

出口貨物勞務(wù)的實際離岸價(FOB)。實際離岸價應(yīng)以出口發(fā)票上的離岸價為準(zhǔn),,但如果出口發(fā)票不能反映實際離岸價,,主管稅務(wù)機(jī)關(guān)有權(quán)予以核定 |

|

進(jìn)料加工復(fù)出口貨物 |

按出口貨物離岸價扣除出口貨物所含的海關(guān)保稅進(jìn)口料件的金額后確定 |

|

|

國內(nèi)購進(jìn)無進(jìn)項稅額且不計提進(jìn)項稅額的免稅原材料加工后出口的貨物 |

按出口貨物離岸價扣除出口貨物所含的國內(nèi)購進(jìn)免稅原材料的金額后確定 |

|

|

企業(yè)類型及出口類型 |

退(免)稅計稅依據(jù) |

|

|

外貿(mào)企業(yè) |

出口貨物 (委托加工修理修配貨物除外) |

為購進(jìn)出口貨物的增值稅專用發(fā)票注明的金額,或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格 |

|

出口委托加工修理修配貨物 |

為加工修理修配費(fèi)用增值稅專用發(fā)票注明的金額 |

|

|

企業(yè)類型及出口類型 |

退(免)稅計稅依據(jù) |

||

|

跨境應(yīng)稅行為 |

國際 運(yùn)輸 |

鐵路運(yùn)輸 運(yùn)載旅客 |

按照鐵路合作組織清算規(guī)則清算后的實際運(yùn)輸收入 |

|

鐵路運(yùn)輸 運(yùn)載貨物 |

按照鐵路運(yùn)輸進(jìn)款清算辦法,,對“發(fā)站”或“到站(局)”名稱包含“境”字的貨票上注明的運(yùn)輸費(fèi)用以及直接相關(guān)的國際聯(lián)運(yùn)雜費(fèi)清算后的實際運(yùn)輸收入 |

||

|

航空運(yùn)輸 運(yùn)載貨物或旅客 |

①各航段由多個承運(yùn)人承運(yùn)的,,為中國航空結(jié)算有限責(zé)任公司清算后的實際收入 ②各航段由一個承運(yùn)人承運(yùn)的,為提供航空運(yùn)輸服務(wù)取得的收入 |

||

|

其他零稅率應(yīng)稅行為 |

提供增值稅零稅率應(yīng)稅行為取得的收入 |

||

【提示】其他出口企業(yè)出口貨物退稅依據(jù)詳見2022年CPA稅法教材第85頁,。

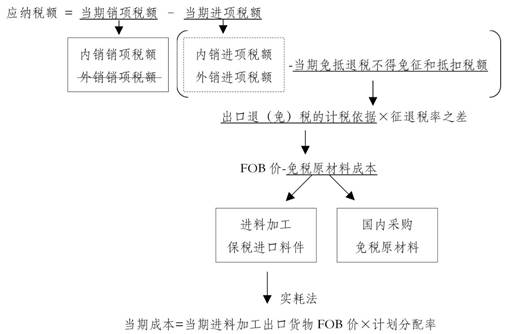

(五)增值稅“免,、抵,、退”稅和免退稅的計算

1.生產(chǎn)企業(yè)出口貨物、勞務(wù),、服務(wù)和無形資產(chǎn)的增值稅免抵退稅的計算

汪老師

2022-06-08 11:49:15 694人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

二者確實不一樣,注意辨析:

免稅:前提是屬于征稅范圍,,只不過國家給予了優(yōu)惠待遇,,可以享受免稅。免稅,,免的是銷項稅額,,相應(yīng)的進(jìn)項稅額不得抵扣。

零稅率:前提也是屬于征稅范圍,,但是國家給予了比免稅還要優(yōu)惠的政策,即不僅免銷項稅額,,還可以退還貨物,、服務(wù)等在以前環(huán)節(jié)承擔(dān)過的進(jìn)項稅額(銷項和進(jìn)項要結(jié)合考慮),使得整體稅負(fù)為零,。免抵退和免退稅是實現(xiàn)零稅率的兩種方式,。

希望可以幫助到您,如果還有其它問題歡迎繼續(xù)交流~~

每天努力,,就會看到不一樣的自己,,加油!

相關(guān)答疑

-

2024-07-11

-

2024-03-19

-

2024-03-13

-

2024-01-11

-

2020-09-26

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號