學(xué)員提問:為什么需要代扣代繳納增值稅?什么是完全發(fā)生在境外,?

A 第(2)問為什么需要代扣代繳納增值稅呀,?境外企業(yè)沒有派人來國內(nèi),,提供服務(wù)的行為是在境外發(fā)生的,,不就是境外單位向境內(nèi)單位提供完全發(fā)生在境外的服務(wù)嗎,?

B 可否對以下(1)(2)(3)三種情況,,分別舉一個具體的例子,?到底什么是完全在境外發(fā)生使用呀,一直不太清楚

問題來源:

(1)1月20日,向我國境內(nèi)乙公司投資2000萬元(人民幣,,下同),,持有乙公司10%的股權(quán)。

(2)1月25日與我國丙公司簽訂服務(wù)合同,,確定管理咨詢服務(wù)具體內(nèi)容,合同約定服務(wù)期限為8個月,,服務(wù)收費(fèi)為600萬元(含增值稅),,所涉及的稅費(fèi)由稅法確定的納稅人一方繳納。9月30日,,丙公司向甲公司全額付款,。甲公司未派遣人員來我國提供相關(guān)服務(wù)。

(3)3月15日,,委托我國境內(nèi)丁公司,,為其一項(xiàng)境外施工項(xiàng)目提供建筑服務(wù),合同注明價(jià)款為800萬元,。

(4)6月20日,,為乙公司的一筆借貸資金提供擔(dān)保服務(wù),該筆借貸資金占乙公司全部借貸資金的20%,取得不含增值稅擔(dān)保費(fèi)收入50萬元(該筆借貸資金來自于非金融機(jī)構(gòu)),。

(5)12月30日,,乙公司按持股比例向甲公司分派股息80萬元。

(其他相關(guān)資料:假設(shè)1美元折合人民幣6.8元,。不考慮稅收協(xié)定因素)

要求:根據(jù)上述資料,,按照下列序號回答問題。

理由:雙方存在持股關(guān)系或者同為第三方持股,雖持股比例未達(dá)到25%的規(guī)定比例,,但雙方之間借貸資金總額占任一方實(shí)收資本比例達(dá)到50%以上,,或者一方全部借貸資金總額的10%以上由另一方擔(dān)保(與獨(dú)立金融機(jī)構(gòu)之間的借貸或者擔(dān)保除外),則構(gòu)成關(guān)聯(lián)關(guān)系,。

無須代扣代繳企業(yè)所得稅,。由于甲公司未派遣人員來我國提供相關(guān)服務(wù),勞務(wù)發(fā)生地不在境內(nèi),,不屬于來源于境內(nèi)的所得,,不需要在我國繳納企業(yè)所得稅。

5萬美元=5×6.8=34(萬元人民幣),,乙公司支付的擔(dān)保費(fèi)50萬元超過34萬元,,所以需要進(jìn)行稅務(wù)備案。

劉老師

2021-09-11 17:39:22 4826人瀏覽

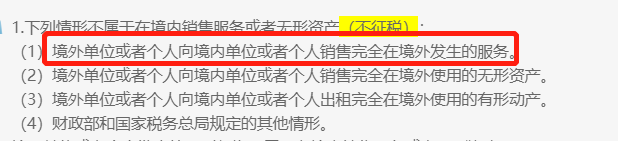

1.服務(wù)(租賃不動產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權(quán)除外)的銷售方或者購買方在境內(nèi),,屬于在境內(nèi)銷售服務(wù)。

因?yàn)楸绢}中我國丙公司購進(jìn),,且題中沒有強(qiáng)調(diào)丙公司完全在境外消費(fèi),,所以屬于在境內(nèi)銷售服務(wù),所以需要代扣代繳增值稅,。

2.完全在境外,,需要題中特別強(qiáng)調(diào)才可以哈,如果沒有特殊強(qiáng)調(diào),,那么就不考慮是完全在境外,。

3.比如:國外酒店,為中國游客提供住宿服務(wù),,完全在境外發(fā)生的服務(wù),。

比如:國外某奢侈品品牌將經(jīng)銷權(quán)授權(quán)境內(nèi)公司,但是要求他們只能在國外銷售,,完全在境外使用的無形資產(chǎn),。

比如:國外某汽車租賃公司,出租汽車給中國游客在境外使用,,出租完全在境外使用的有形動產(chǎn),。

相關(guān)答疑

-

2022-07-17

-

2022-05-25

-

2021-09-01

-

2021-08-12

-

2020-09-30

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號