接受關(guān)聯(lián)方債權(quán)性投資與權(quán)益性投資比例如何應(yīng)用

請(qǐng)問(wèn):金融企業(yè)5:1和其他企業(yè)2:1,不知道啥意思,啥時(shí)候用,,能否請(qǐng)老師分別舉例來(lái)解釋一下,,謝謝

問(wèn)題來(lái)源:

4.利息費(fèi)用

|

類型 |

具體規(guī)定 |

|

據(jù)實(shí)扣除 |

非金融企業(yè)向金融企業(yè)借款的利息支出,、金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出,、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出 |

|

限額扣除 |

非金融企業(yè)向非金融企業(yè)借款的利息支出:不超過(guò)按照金融企業(yè)同期同類貸款利率計(jì)算的數(shù)額的部分可據(jù)實(shí)扣除,,超過(guò)部分不允許扣除 企業(yè)在按照合同要求首次支付利息并進(jìn)行稅前扣除時(shí),,應(yīng)提供金融企業(yè)的同期同類貸款利率情況說(shuō)明 |

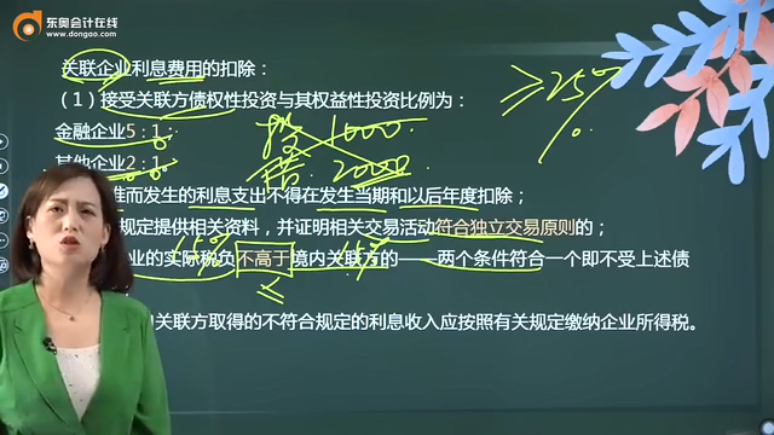

關(guān)聯(lián)企業(yè)利息費(fèi)用的扣除:

(1)接受關(guān)聯(lián)方債權(quán)性投資與其權(quán)益性投資比例為:

金融企業(yè)5∶1;

其他企業(yè)2∶1,。

超過(guò)標(biāo)準(zhǔn)而發(fā)生的利息支出不得在發(fā)生當(dāng)期和以后年度扣除,;

(2)按規(guī)定提供相關(guān)資料,并證明相關(guān)交易活動(dòng)符合獨(dú)立交易原則的,;

或者該企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的——兩個(gè)條件符合一個(gè)即不受上述債資比的限制,;

(3)企業(yè)自關(guān)聯(lián)方取得的不符合規(guī)定的利息收入應(yīng)按照有關(guān)規(guī)定繳納企業(yè)所得稅。

汪老師

2022-08-15 16:21:03 4647人瀏覽

就是向關(guān)聯(lián)方借款的話,,可能就受到債資比的限制:

規(guī)定:企業(yè)能按規(guī)定提供相關(guān)資料并證明相關(guān)交易活動(dòng)符合獨(dú)立交易原則的;或者該企業(yè)的實(shí)際稅負(fù)不高于境內(nèi)關(guān)聯(lián)方的,,其實(shí)際支付給境內(nèi)關(guān)聯(lián)方的利息支出,,在計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除。

也就是說(shuō),,符合上述兩種情況之一,,就不受債資比的限制了,只受金融企業(yè)同期同類貸款利率的限制,。同時(shí)不符合上述2個(gè)條件,,要同時(shí)受到債資比和利率限制。

【答案】

第一個(gè)合理性判斷:合理的借款總量=200×2=400(萬(wàn)元)

第二個(gè)合理性判斷:合理的利率水平的利息費(fèi)用=400×7%=28(萬(wàn)元)

則利息支出超過(guò)規(guī)定標(biāo)準(zhǔn)的金額=50-28=22(萬(wàn)元),,需要進(jìn)行納稅調(diào)整,調(diào)增應(yīng)納稅所得額22萬(wàn)元,。

如果上述借款方是金融企業(yè)的話,,其他條件不變,那合理的借款總量=200×5=1000(萬(wàn)元)>600萬(wàn),,按600算利息扣除,,可扣除利息=600×7%,。

相關(guān)答疑

-

2025-02-20

-

2024-09-19

-

2024-08-23

-

2020-10-06

-

2020-09-19

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)