700+200-400中的加減是什么意思,?

第二十一章 債務(wù)重組>計(jì)算分析題>試題ID:2892455

700+200-400當(dāng)中的+200-400是什么意思,?

尤其是為什么是+200 而不是-200呢?

算非金融資產(chǎn)入賬價(jià)值的時(shí)候,,金融資產(chǎn)的公允價(jià)值不是應(yīng)該減掉嗎,?

問(wèn)題來(lái)源:

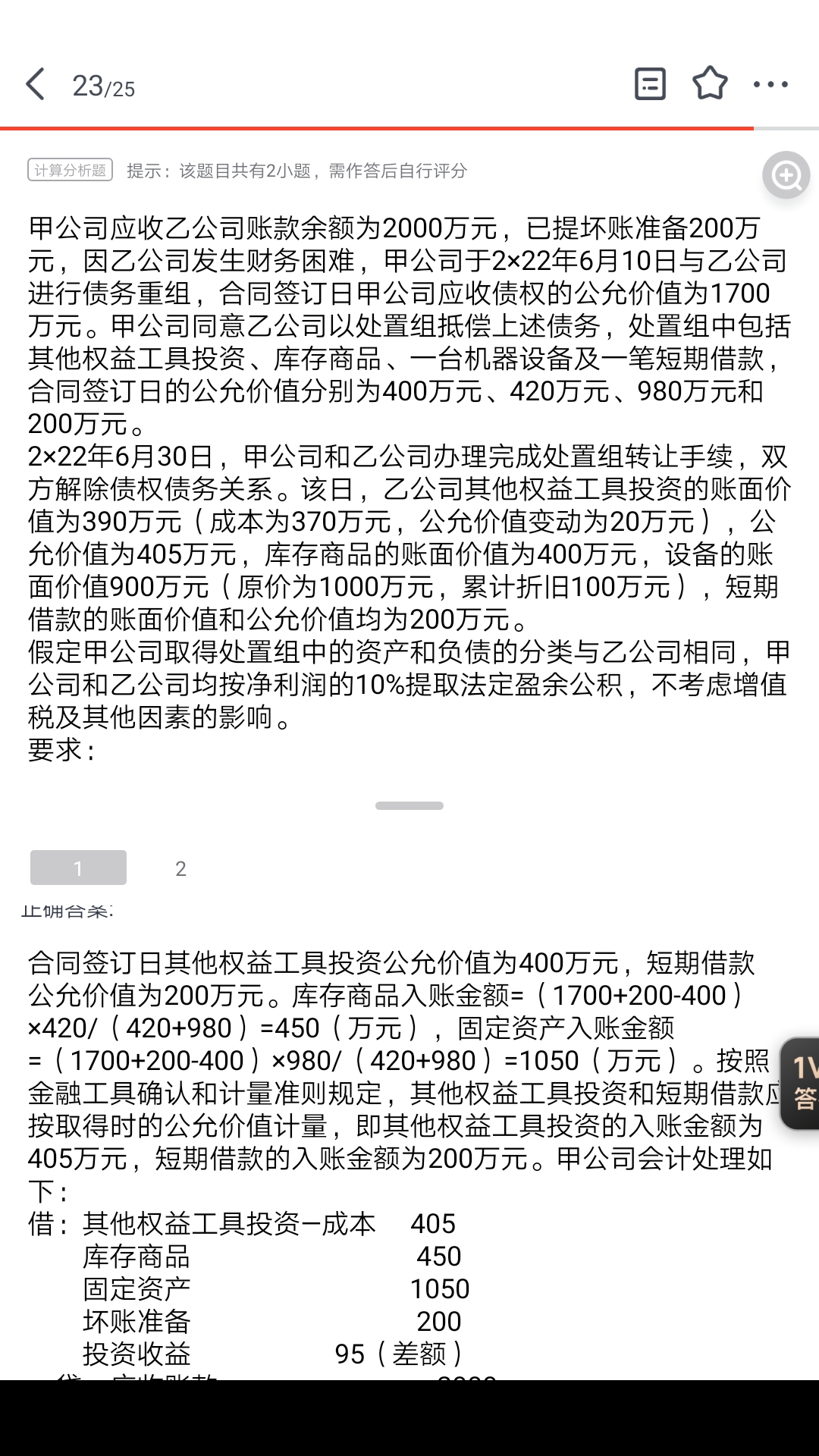

甲公司應(yīng)收乙公司賬款余額為2000萬(wàn)元,已提壞賬準(zhǔn)備200萬(wàn)元,,因乙公司發(fā)生財(cái)務(wù)困難,,甲公司于2×22年6月10日與乙公司進(jìn)行債務(wù)重組,合同簽訂日甲公司應(yīng)收債權(quán)的公允價(jià)值為1700萬(wàn)元,。甲公司同意乙公司以處置組抵償上述債務(wù),,處置組中包括其他權(quán)益工具投資、庫(kù)存商品,、一臺(tái)機(jī)器設(shè)備及一筆短期借款,,合同簽訂日的公允價(jià)值分別為400萬(wàn)元、420萬(wàn)元,、980萬(wàn)元和200萬(wàn)元,。

2×22年6月30日,甲公司和乙公司辦理完成處置組轉(zhuǎn)讓手續(xù),,雙方解除債權(quán)債務(wù)關(guān)系,。該日,乙公司其他權(quán)益工具投資的賬面價(jià)值為390萬(wàn)元(成本為370萬(wàn)元,,公允價(jià)值變動(dòng)為20萬(wàn)元),,公允價(jià)值為405萬(wàn)元,庫(kù)存商品的賬面價(jià)值為400萬(wàn)元,,設(shè)備的賬面價(jià)值900萬(wàn)元(原價(jià)為1000萬(wàn)元,,累計(jì)折舊100萬(wàn)元),短期借款的賬面價(jià)值和公允價(jià)值均為200萬(wàn)元,。

假定甲公司取得處置組中的資產(chǎn)和負(fù)債的分類(lèi)與乙公司相同,,甲公司和乙公司均按凈利潤(rùn)的10%提取法定盈余公積,不考慮增值稅及其他因素的影響,。

要求:

(1)編制甲公司2×22年6月30日債務(wù)重組的會(huì)計(jì)分錄,。

合同簽訂日其他權(quán)益工具投資公允價(jià)值為400萬(wàn)元,短期借款公允價(jià)值為200萬(wàn)元,。庫(kù)存商品入賬金額=(1700+200-400)×420/(420+980)=450(萬(wàn)元),,固定資產(chǎn)入賬金額=(1700+200-400)×980/(420+980)=1050(萬(wàn)元)。按照金融工具確認(rèn)和計(jì)量準(zhǔn)則規(guī)定,其他權(quán)益工具投資和短期借款應(yīng)按取得時(shí)的公允價(jià)值計(jì)量,,即其他權(quán)益工具投資的入賬金額為405萬(wàn)元,,短期借款的入賬金額為200萬(wàn)元。甲公司會(huì)計(jì)處理如下:

借:其他權(quán)益工具投資—成本 405

庫(kù)存商品 450

固定資產(chǎn) 1050

壞賬準(zhǔn)備 200

投資收益 95(差額)

貸:應(yīng)收賬款 2000

短期借款 200

(2)編制乙公司2×22年6月30日債務(wù)重組的會(huì)計(jì)分錄,。

乙公司會(huì)計(jì)處理如下:

借:固定資產(chǎn)清理 900

累計(jì)折舊 100

貸:固定資產(chǎn) 1000

借:應(yīng)付賬款 2000

短期借款 200

貸:其他權(quán)益工具投資—成本 370

—公允價(jià)值變動(dòng)

20

庫(kù)存商品 400

固定資產(chǎn)清理 900

其他收益 510

借:其他綜合收益 20

貸:盈余公積 2

利潤(rùn)分配—未分配利潤(rùn) 18

劉老師

2023-06-18 09:39:15 1819人瀏覽

若沒(méi)有負(fù)債,,就給1700 的資產(chǎn),,有了負(fù)債,你需要給對(duì)方資產(chǎn)1900 ,,這樣減去負(fù)債,合計(jì)還是給1700 的意思,,

合計(jì)資產(chǎn)1900-金融資產(chǎn)公允價(jià)值400 =非金融資產(chǎn)入賬價(jià)值1500 ,,

庫(kù)存商品和固定資產(chǎn)按照公允價(jià)值比例分?jǐn)?500 ,,。

您再理解一下,,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2024-09-28

-

2024-08-15

-

2024-08-10

-

2024-07-25

-

2023-11-18

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)