減值轉(zhuǎn)回的問題解答與資產(chǎn)類型詳解

老師,,注會階段哪些資產(chǎn)減值可以轉(zhuǎn)回,哪些不能轉(zhuǎn)回,,可以幫忙總結(jié)一下嗎,?

問題來源:

第二節(jié) 承租人的會計處理

三,、后續(xù)計量

1.計量基礎(chǔ)

在租賃期開始日后,,承租人應(yīng)當(dāng)采用成本模式對使用權(quán)資產(chǎn)進(jìn)行后續(xù)計量,,即,,以成本減累計折舊及累計減值損失計量使用權(quán)資產(chǎn),。

承租人按照本準(zhǔn)則有關(guān)規(guī)定重新計量租賃負(fù)債的,應(yīng)當(dāng)相應(yīng)調(diào)整使用權(quán)資產(chǎn)的賬面價值,。

(二)使用權(quán)資產(chǎn)的后續(xù)計量

2.使用權(quán)資產(chǎn)的折舊

承租人應(yīng)當(dāng)參照《企業(yè)會計準(zhǔn)則第4號——固定資產(chǎn)》有關(guān)折舊規(guī)定,,自租賃期開始日起對使用權(quán)資產(chǎn)計提折舊。使用權(quán)資產(chǎn)通常應(yīng)自租賃期開始的當(dāng)月計提折舊,,當(dāng)月計提確有困難的,為便于實務(wù)操作,,企業(yè)也可以選擇自租賃期開始的下月計提折舊,,但應(yīng)對同類使用權(quán)資產(chǎn)采取相同的折舊政策。計提的折舊金額應(yīng)根據(jù)使用權(quán)資產(chǎn)的用途,,計入相關(guān)資產(chǎn)的成本或者當(dāng)期損益,。

承租人在確定使用權(quán)資產(chǎn)的折舊方法時,應(yīng)當(dāng)根據(jù)與使用權(quán)資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式做出決定,。通常,,承租人按直線法對使用權(quán)資產(chǎn)計提折舊,其他折舊方法更能反映使用權(quán)資產(chǎn)有關(guān)經(jīng)濟(jì)利益預(yù)期消耗方式的,,應(yīng)采用其他折舊方法,。

承租人在確定使用權(quán)資產(chǎn)的折舊年限時,應(yīng)遵循以下原則:承租人能夠合理確定租賃期屆滿時取得租賃資產(chǎn)所有權(quán)的,,應(yīng)當(dāng)在租賃資產(chǎn)剩余使用壽命內(nèi)計提折舊,;承租人無法合理確定租賃期屆滿時能夠取得租賃資產(chǎn)所有權(quán)的,,應(yīng)當(dāng)在租賃期與租賃資產(chǎn)剩余使用壽命兩者孰短的期間內(nèi)計提折舊。如果使用權(quán)資產(chǎn)的剩余使用壽命短于前兩者,,則應(yīng)在使用權(quán)資產(chǎn)的剩余使用壽命內(nèi)計提折舊,。

3.使用權(quán)資產(chǎn)的減值

在租賃期開始日后,承租人應(yīng)當(dāng)按照《企業(yè)會計準(zhǔn)則第8號——資產(chǎn)減值》的規(guī)定,,確定使用權(quán)資產(chǎn)是否發(fā)生減值,,并對已識別的減值損失進(jìn)行會計處理。使用權(quán)資產(chǎn)發(fā)生減值的,,按應(yīng)減記的金額,,借記“資產(chǎn)減值損失”科目,貸記“使用權(quán)資產(chǎn)減值準(zhǔn)備”科目,。使用權(quán)資產(chǎn)減值準(zhǔn)備一旦計提,,不得轉(zhuǎn)回。承租人應(yīng)當(dāng)按照扣除減值損失之后的使用權(quán)資產(chǎn)的賬面價值,,進(jìn)行后續(xù)折舊,。

【例題】承租人甲公司簽訂了一份為期10年的機(jī)器租賃合同,用于甲公司生產(chǎn)經(jīng)營,。相關(guān)使用權(quán)資產(chǎn)的初始賬面價值為100 000元,,按直線法在10年內(nèi)計提折舊,年折舊費為10 000元,。在第5年年末,,確認(rèn)該使用權(quán)資產(chǎn)發(fā)生的減值損失20 000元,計入當(dāng)期損益,。該使用權(quán)資產(chǎn)在減值前的賬面價值為50 000元(即,,100 000×5/10)。計提減值損失之后,,該使用權(quán)資產(chǎn)的賬面價值減至30000元(50 000-20 000),,之后每年的折舊費也相應(yīng)減至6 000元(即,30 000÷5),。

企業(yè)執(zhí)行本準(zhǔn)則后,,《企業(yè)會計準(zhǔn)則第13號——或有事項》有關(guān)虧損合同的規(guī)定僅適用于采用短期租賃和低價值資產(chǎn)租賃簡化處理方法的租賃合同以及在租賃開始日前已是虧損合同的租賃合同,不再適用于其他租賃合同,。

(三)租賃變更的會計處理

租賃變更,,是指原合同條款之外的租賃范圍、租賃對價,、租賃期限的變更,,包括增加或終止一項或多項租賃資產(chǎn)的使用權(quán),延長或縮短合同規(guī)定的租賃期等,。租賃變更生效日是指雙方就租賃變更達(dá)成一致的日期,。

【提示】

(1)變更擴(kuò)大了范圍,,相應(yīng)調(diào)整使用權(quán)資產(chǎn)

(2)變更縮小了范圍,減少使用權(quán)資產(chǎn)以反映因租賃范圍減少而應(yīng)終止的租賃部分,,并確認(rèn)與租賃終止相關(guān)的利得或損失,。

1.租賃變更作為一項單獨租賃處理

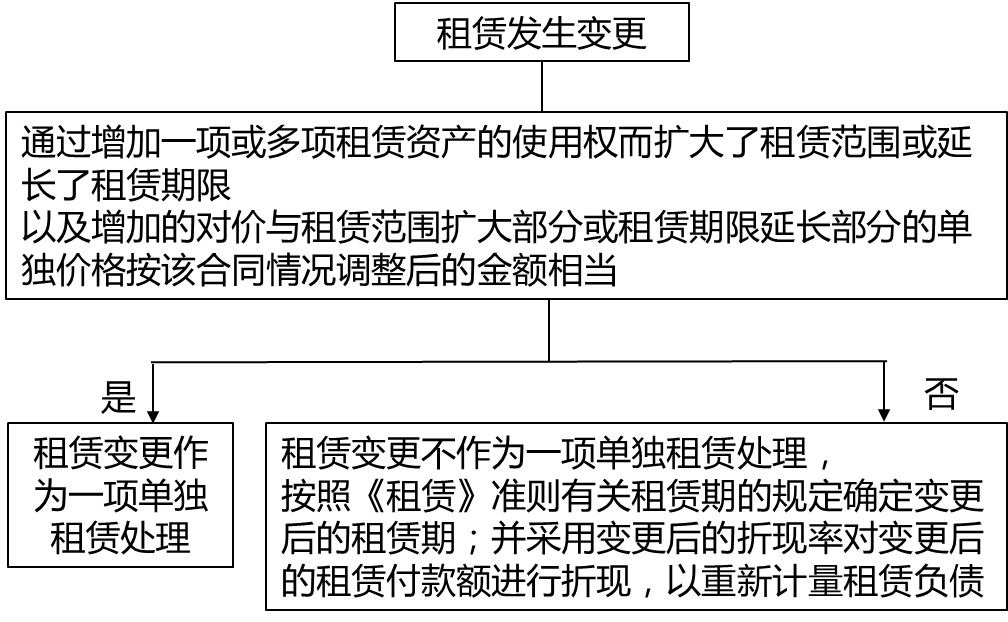

租賃發(fā)生變更且同時符合下列條件的,承租人應(yīng)當(dāng)將該租賃變更作為一項單獨租賃進(jìn)行會計處理:

(1)該租賃變更通過增加一項或多項租賃資產(chǎn)的使用權(quán)而擴(kuò)大了租賃范圍或延長了租賃期限,;

(2)增加的對價與租賃范圍擴(kuò)大部分或租賃期限延長部分的單獨價格按該合同情況調(diào)整后的金額相當(dāng),。

【例題】承租人甲公司與出租人乙公司就2 000平方米的辦公場所簽訂了一項為期10年的租賃合同。在第6年年初,,甲公司和乙公司同意對原租賃合同進(jìn)行變更,,以擴(kuò)租同一辦公樓內(nèi)3 000平方米的辦公場所。擴(kuò)租的場所于第6年第二季度末可供甲公司使用,。增加的租賃對價與新增3 000平方米辦公場所的當(dāng)前市價(根據(jù)甲公司獲取的擴(kuò)租折扣進(jìn)行調(diào)整后的金額)相當(dāng),。擴(kuò)租折扣反映了乙公司節(jié)約的成本,即,,若將相同場所租賃給新租戶,,乙公司將會發(fā)生的額外成本(如營銷成本)。

分析:在本例中,,甲公司應(yīng)當(dāng)將該變更作為一項單獨的租賃,,與原來的10年期租賃分別進(jìn)行會計處理。原因在于,,該租賃變更通過增加3 000平方米辦公場所的使用權(quán)而擴(kuò)大了租賃范圍,,并且增加的租賃對價與新增使用權(quán)的單獨價格按該合同情況調(diào)整后的金額相當(dāng)。據(jù)此,,在新租賃的租賃期開始日(即第6年第二季度末),,甲公司確認(rèn)與新增3 000平方米辦公場所租賃相關(guān)的使用權(quán)資產(chǎn)和租賃負(fù)債。甲公司對原有2 000平方米辦公場所租賃的會計處理不會因為該租賃變更而進(jìn)行任何調(diào)整,。

2.租賃變更未作為一項單獨租賃處理

租賃變更未作為一項單獨租賃進(jìn)行會計處理的,,在租賃變更生效日,承租人應(yīng)當(dāng)按照本準(zhǔn)則有關(guān)租賃分拆的規(guī)定對變更后合同的對價進(jìn)行分?jǐn)?;按照本?zhǔn)則有關(guān)租賃期的規(guī)定確定變更后的租賃期;并采用變更后的折現(xiàn)率對變更后的租賃付款額進(jìn)行折現(xiàn),,以重新計量租賃負(fù)債,。在計算變更后租賃付款額的現(xiàn)值時,承租人應(yīng)當(dāng)采用剩余租賃期間的租賃內(nèi)含利率作為折現(xiàn)率,;無法確定剩余租賃期間的租賃內(nèi)含利率的,,應(yīng)當(dāng)采用租賃變更生效日的承租人增量借款利率作為折現(xiàn)率。

就上述租賃負(fù)債調(diào)整的影響,,承租人應(yīng)區(qū)分以下情形進(jìn)行會計處理:

(1)租賃變更導(dǎo)致租賃范圍縮小或租賃期縮短的,,承租人應(yīng)當(dāng)調(diào)減使用權(quán)資產(chǎn)的賬面價值,,以反映租賃的部分終止或完全終止。承租人應(yīng)將部分終止或完全終止租賃的相關(guān)利得或損失計入當(dāng)期損益,。

(2)其他租賃變更,,承租人應(yīng)當(dāng)相應(yīng)調(diào)整使用權(quán)資產(chǎn)的賬面價值。

【例題】承租人甲公司與出租人乙公司就5 000平方米的辦公場所簽訂了10年期的租賃合同,。年租賃付款額為100 000元,,在每年年末支付。甲公司無法確定租賃內(nèi)含利率,。在租賃期開始日,,甲公司的增量借款利率為6%,相應(yīng)的租賃負(fù)債和使用權(quán)資產(chǎn)的初始確認(rèn)金額均為736 000元,,即736 000=100 000×(P/A,,6%,10),。在第6年年初,,甲公司和乙公司同意對原租賃合同進(jìn)行變更,即自第6年年初起,,將原租賃場所縮減至2 500平方米,。每年的租賃付款額(自第6至10年)調(diào)整為60 000元。承租人在第6年年初的增量借款利率為5%,。

分析:在租賃變更生效日(即第6年年初),,甲公司基于以下情況對租賃負(fù)債進(jìn)行重新計量:①剩余租賃期為5年;②年付款額為60 000元,;③采用修訂后的折現(xiàn)率5%進(jìn)行折現(xiàn),。據(jù)此,計算得出租賃變更后的租賃負(fù)債為259 770元,,即259 770=60 000×(P/A,, 5%,5),。

甲公司應(yīng)基于原使用權(quán)資產(chǎn)部分終止的比例(即縮減的2 500平方米占原使用權(quán)資產(chǎn)的50%),,來確定使用權(quán)資產(chǎn)賬面價值的調(diào)減金額。在租賃變更之前,,原使用權(quán)資產(chǎn)的賬面價值為368 000元(即,,736 000×5/10),50%的賬面價值為184 000元,;原租賃負(fù)債的賬面價值為421 240元[即,,100 000×(P/A,6%,,5),,50%的賬面價值為210 620元,。因此,在租賃變更生效日(第6年年初),,甲公司終止確認(rèn)50%的原使用權(quán)資產(chǎn)和原租賃負(fù)債,,并將租賃負(fù)債減少額與使用權(quán)資產(chǎn)減少額之間的差額26 620元(即,210 620-184 000)作為利得計入當(dāng)期損益,。其中,,租賃負(fù)債的減少額(210 620元)包括:租賃付款額的減少額250 000元(即,100 000×50%×5),,以及未確認(rèn)融資費用的減少額39 380元(即,,250 000-210 620)。甲公司終止確認(rèn)50%的原使用權(quán)資產(chǎn)和原租賃負(fù)債的賬務(wù)處理為:

借:租賃負(fù)債——租賃付款額 250 000

使用權(quán)資產(chǎn)累計折舊 184 000

(368 000÷10×5)

貸:租賃負(fù)債——未確認(rèn)融資費用 39 380

使用權(quán)資產(chǎn) 368 000(736 000÷2)

資產(chǎn)處置損益 26 620

此外,,甲公司將剩余租賃負(fù)債(210 620元)與變更后重新計量的租賃負(fù)債(259 770元)之間的差額49 150元,,相應(yīng)調(diào)整使用權(quán)資產(chǎn)的賬面價值。其中,,租賃負(fù)債的增加額(49 150元)包括兩部分:租賃付款額的增加額50 000元[即,,(60 000-100 000×50%)×5],以及未確認(rèn)融資費用的增加額850元(即,,50 000-49 150),。甲公司調(diào)整現(xiàn)使用權(quán)資產(chǎn)價值的賬務(wù)處理為:

借:使用權(quán)資產(chǎn) 49 150

租賃負(fù)債——未確認(rèn)融資費用 850

貸:租賃負(fù)債——租賃付款額 50 000

注:100 000×(P/A,6%,,10)=736 010(元),,為便于計算,本題中,,作尾數(shù)調(diào)整,,取736 000元。

【例題】承租人甲公司與出租人乙公司就5 000平方米的辦公場所簽訂了一項為期10年的租賃,。年租賃付款額為100 000元,,在每年年末支付。甲公司無法確定租賃內(nèi)含利率,。甲公司在租賃期開始日的增量借款利率為6%,。在第7年年初,甲公司和乙公司同意對原租賃合同進(jìn)行變更,,即,,將租賃期延長4年。每年的租賃付款額不變(即在第7至14年的每年年末支付100 000元),。甲公司在第7年年初的增量借款利率為7%,。

分析:在租賃變更生效日(即第7年年初),,甲公司基于下列情況對租賃負(fù)債進(jìn)行重新計量:①剩余租賃期為8年,;②年付款額為100 000元,;③采用修訂后的折現(xiàn)率7%進(jìn)行折現(xiàn)。據(jù)此,,計算得出租賃變更后的租賃負(fù)債為597 130元,,即597 130=100 000×(P/A,7%,,8),。租賃變更前的租賃負(fù)債為346 510元,即346 510=100 000×(P/A,,6%,,4)。甲公司將變更后租賃負(fù)債的賬面價值與變更前的賬面價值之間的差額250 620元(即,,597 130-346 510),,相應(yīng)調(diào)整使用權(quán)資產(chǎn)的賬面價值。

高老師

2020-09-05 14:27:52 4531人瀏覽

存貨,、應(yīng)收賬款、債權(quán)投資,、其他債權(quán)投資,、持有待售資產(chǎn)、合同取得成本,、合同履約成本,、遞延所得稅資產(chǎn)的減值可以轉(zhuǎn)回

固定資產(chǎn)、無形資產(chǎn),、長投,、商譽(yù)、在建工程,、工程物資,、成本法的投資性房地產(chǎn)減值不可以轉(zhuǎn)回

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2022-05-08

-

2021-08-10

-

2020-12-08

-

2020-10-07

-

2020-04-28

您可能感興趣的CPA試題

- 單選題 甲公司于2019年年初制訂和實施了一項短期利潤分享計劃,,以對公司管理層進(jìn)行激勵。該計劃規(guī)定,,公司全年的凈利潤指標(biāo)為4000萬元,,如果在公司管理層的努力下完成的凈利潤超過4000萬元,公司管理層可以分享超過4000萬元凈利潤部分的5%作為額外報酬,。假定至2019年12月31日,,甲公司2019年全年實際完成凈利潤5000萬元。不考慮離職等其他因素,,甲公司2019年12月31日因該項短期利潤分享計劃應(yīng)計

- 單選題 浩海公司2019年12月按照工資總額的標(biāo)準(zhǔn)分配工資費用,,其中生產(chǎn)工人工資為80萬元,生產(chǎn)車間管理人員工資為20萬元,,管理部門人員工資為40萬元,;按照工資總額的28%計提“五險一金”、按照工資總額的2%計提工會經(jīng)費,、按照工資總額的8%計提職工教育經(jīng)費,。另外本月根據(jù)短期利潤分享計劃,計入生產(chǎn)成本和管理費用的金額合計為100萬元,。根據(jù)上述資料計算浩海公司2019年12月“應(yīng)付職工薪酬”科目貸方發(fā)生額為(

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號