最后六套題(四)計(jì)算分析1相關(guān)數(shù)字來源解析

①第三小題在做分錄的時(shí)候,租賃資產(chǎn)的公允價(jià)值是怎么思路得出來的,,他這個(gè)3387.6-87.6是什么意思 ,,②還什么有這87.6什么意思? ③承租人提供的擔(dān)保余值,、擔(dān)保公司提供的擔(dān)保,,未擔(dān)保余值這三個(gè)數(shù)有啥關(guān)系呢 ④第四個(gè)小資料里面甲公司轉(zhuǎn)租賃貸方租賃資產(chǎn)的公允價(jià)值又是怎么得到呢?資產(chǎn)處置損益是怎么算出來的,?

問題來源:

甲公司是一家集成電路生產(chǎn)制造企業(yè),為拓寬公司融資渠道,,優(yōu)化融資結(jié)構(gòu),,于2×19年至2×21年開展相關(guān)租賃業(yè)務(wù),有關(guān)資料如下:

【資料】(1) 2×19年1月1日,,甲公司(承租人)與乙租賃公司(出租人)簽訂了一份租賃標(biāo)的物為用于生產(chǎn)產(chǎn)品的電子束光刻系統(tǒng)的租賃合同,。有關(guān)合同主要條款如下:

(1)租賃期開始日:電子束光刻系統(tǒng)運(yùn)抵甲公司生產(chǎn)車間之日(即2×19年1月1日)。

(2)租賃期:從租賃期開始日算起96個(gè)月,,即2×19年1月1日-2×26年12月31日。

(3)租金支付方式:

①固定租賃付款額:自租賃期開始日起每年年末支付租金620萬元,如果甲公司能夠在每年年末的最后一天及時(shí)付款,,則給予減少租金20萬元的獎(jiǎng)勵(lì),。甲公司合理預(yù)計(jì)能夠按時(shí)付款。

②取決于租賃資產(chǎn)績效的可變租賃付款額:2×19年和2×20年兩年,,甲公司每年年末按該系統(tǒng)所生產(chǎn)產(chǎn)品的當(dāng)年銷售收入的2%向乙公司支付經(jīng)營分享收入,。

(4)該系統(tǒng)為全新設(shè)備,2×19年1月1日乙公司該系統(tǒng)的賬面價(jià)值為3000萬元,,預(yù)計(jì)使用壽命為10年,。

(5)乙公司預(yù)計(jì)租賃期屆滿時(shí)該租賃資產(chǎn)的公允價(jià)值為400萬元,其中承租人提供的擔(dān)保余值預(yù)計(jì)應(yīng)支付的款項(xiàng)為200萬元,;擔(dān)保公司向乙公司提供的擔(dān)保余值為120萬元,;未擔(dān)保余值80萬元。擔(dān)保余值和未擔(dān)保余值預(yù)計(jì)均不會(huì)發(fā)生變動(dòng),。

(6)2×26年12月31日租賃期屆滿,,甲公司將該項(xiàng)系統(tǒng)返還給乙公司。

(2)甲公司為獲得該項(xiàng)租賃發(fā)生了支出70萬元,,其中傭金和印花稅合計(jì)55.7萬元,,差旅費(fèi)及法律費(fèi)用合計(jì)14.3萬元。乙公司簽訂租賃合同過程中發(fā)生了初始直接費(fèi)用87.6萬元,。甲,、乙公司上述支出在租賃期開始日均以銀行存款支付。

(3)甲公司租賃的該項(xiàng)系統(tǒng)所生產(chǎn)的產(chǎn)品在2×19年和2×20年分別實(shí)現(xiàn)銷售收入為4000萬元和5000萬元,。假定甲公司每年年末均按時(shí)以銀行存款向乙公司支付了相應(yīng)的固定租賃付款額及2×19年和2×20年的可變租賃付款額,。

甲公司對(duì)上述租賃取得的使用權(quán)資產(chǎn)自租賃期開始日按直線法計(jì)提折舊。

(4)2×21年1月1日,,甲公司與丙公司簽訂轉(zhuǎn)租賃協(xié)議,,將上述從乙公司租賃的電子束光刻系統(tǒng)轉(zhuǎn)租給丙公司,期限為原租賃的剩余6年時(shí)間,。2×21年1月1日,,該項(xiàng)系統(tǒng)的公允價(jià)值為3450萬元。甲公司簽訂轉(zhuǎn)租賃協(xié)議當(dāng)日,,發(fā)生初始直接費(fèi)用34.24萬元,,以銀行存款支付。甲公司在轉(zhuǎn)租賃期間每年年末向丙公司收取租金800萬元,。2×21年12月31日,,丙公司以銀行存款向甲公司支付了當(dāng)年的租金800萬元。該項(xiàng)租賃無擔(dān)保余值和未擔(dān)保余值,。租賃期屆滿,,丙公司將該項(xiàng)系統(tǒng)返還給甲公司,。

甲公司綜合考慮了相關(guān)因素,判斷其實(shí)質(zhì)上轉(zhuǎn)移了與該項(xiàng)使用權(quán)資產(chǎn)有關(guān)的幾乎全部風(fēng)險(xiǎn)和報(bào)酬,,將該項(xiàng)轉(zhuǎn)租賃分類為融資租賃,。

(5)其他資料如下:

(1)上述租賃業(yè)務(wù)及轉(zhuǎn)租賃業(yè)務(wù)的租賃內(nèi)含利率均為10%。已知:(P/A,,10%,,8)=5.335,(P/F,,10%,,8)=0.4665

(2)甲公司均于每年年末確認(rèn)租賃負(fù)債利息費(fèi)用和轉(zhuǎn)租賃利息收入,且于每年年末計(jì)提使用權(quán)資產(chǎn)折舊,;乙公司均于每年年末確認(rèn)租賃利息收入,。

(3)甲、乙公司應(yīng)收融資租賃款均未發(fā)生減值,。

(4)本題不考慮相關(guān)稅費(fèi)及其他因素,。

要求:

(1)計(jì)算甲公司2×19年1月1日租賃負(fù)債和使用權(quán)資產(chǎn)的初始確認(rèn)金額,并編制甲公司2×19年1月1日有關(guān)租賃的會(huì)計(jì)分錄,。

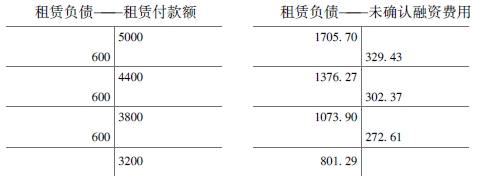

租賃負(fù)債的初始確認(rèn)金額=600×(P/A,,10%,8)+200×(P/F,,10%,,8)=600×5.335+200×0.4665=3294.3(萬元);使用權(quán)資產(chǎn)的初始確認(rèn)金額=3294.3+55.7=3350(萬元),。

甲公司2×19年1月1日有關(guān)租賃的會(huì)計(jì)分錄:

借:使用權(quán)資產(chǎn) 3350

租賃負(fù)債——未確認(rèn)融資費(fèi)用?。?000-3294.3)1705.7

貸:租賃負(fù)債——租賃付款額 (600×8+200)5000

銀行存款 55.7

借:管理費(fèi)用 14.3

貸:銀行存款 14.3

(2)編制甲公司2×19年12月31日確認(rèn)租賃負(fù)債利息、支付租賃付款額及計(jì)提使用權(quán)資產(chǎn)折舊的有關(guān)會(huì)計(jì)分錄,。

借:財(cái)務(wù)費(fèi)用——利息費(fèi)用 (3294.3×10%)329.43

貸:租賃負(fù)債——未確認(rèn)融資費(fèi)用 329.43

借:租賃負(fù)債——租賃付款額 600

主營業(yè)務(wù)成本 80

貸:銀行存款 680

借:制造費(fèi)用 ?。?350/8)418.75

貸:使用權(quán)資產(chǎn)累計(jì)折舊 418.75

(3)判斷乙公司該項(xiàng)租賃的租賃類型(至少說明一種判斷理由),并計(jì)算乙公司2×19年1月1日該項(xiàng)租賃的租賃投資凈額的初始確認(rèn)金額,。

乙公司該項(xiàng)租賃屬于融資租賃,。理由:①乙公司該項(xiàng)租賃的租賃期為8年,占租賃開始日租賃資產(chǎn)使用壽命(10年)的80%(占租賃資產(chǎn)使用壽命的大部分),;②在租賃開始日,,租賃收款額的現(xiàn)值3350.28萬元[600×(P/A,10%,,8)+320×(P/F,,10%,8)]幾乎相當(dāng)于租賃資產(chǎn)的公允價(jià)值3300萬元(3387.6-87.6),。

租賃投資凈額的初始確認(rèn)金額=[600×(P/A,,10%,,8)+320×(P/F,10%,,8)]+80×(P/F,,10%,,8)=600×5.335+320×0.4665+80×0.4665=3387.6(萬元),。

(4)編制乙公司2×19年度有關(guān)租賃業(yè)務(wù)的會(huì)計(jì)分錄。

2×19年1月1日

借:應(yīng)收融資租賃款——租賃收款額 5120

(600×8+200+120)

——未擔(dān)保余值 80

貸:融資租賃資產(chǎn) 3000

資產(chǎn)處置損益 ?。郏?387.6-87.6)-3000]300

銀行存款 87.6

應(yīng)收融資租賃款——未實(shí)現(xiàn)融資收益 1812.4

(5200-3387.6)

注:租賃資產(chǎn)公允價(jià)值=租賃投資凈額的初始確認(rèn)金額3387.6-初始直接費(fèi)用87.6=3300(萬元),。

2×19年12月31日

借:銀行存款 680

貸:應(yīng)收融資租賃款——租賃收款額 600

租賃收入 80

借:應(yīng)收融資租賃款——未實(shí)現(xiàn)融資收益 338.76

貸:租賃收入 338.76

(5)計(jì)算甲公司2×21年1月1日因轉(zhuǎn)租賃影響損益的金額,并編制甲公司2×21年度有關(guān)轉(zhuǎn)租賃業(yè)務(wù)的會(huì)計(jì)分錄,。

2×21年因轉(zhuǎn)租賃影響損益的金額=3450-(3350-837.5)=937.50(萬元),。

①轉(zhuǎn)租賃開始日,終止確認(rèn)與原租賃相關(guān)且轉(zhuǎn)給轉(zhuǎn)租承租人的使用權(quán)資產(chǎn),,并確認(rèn)轉(zhuǎn)租賃投資凈額,。

2×21年1月1日轉(zhuǎn)租賃投資凈額=3450+34.24=3484.24(萬元),未實(shí)現(xiàn)融資收益=800×6-3484.24=1315.76(萬元),。

借:應(yīng)收融資租賃款——租賃收款額 ?。?00×6)4800

使用權(quán)資產(chǎn)累計(jì)折舊 (3350/8×2)837.5

貸:使用權(quán)資產(chǎn) 3350

銀行存款 34.24

應(yīng)收融資租賃款——未實(shí)現(xiàn)融資收益 1315.76

資產(chǎn)處置損益 937.50

②確認(rèn)轉(zhuǎn)租賃的融資收益及收取轉(zhuǎn)租賃收款額

借:應(yīng)收融資租賃款——未實(shí)現(xiàn)融資收益 348.42

貸:其他業(yè)務(wù)收入 (3484.24×10%)348.42

借:銀行存款 800

貸:應(yīng)收融資租賃款——租賃收款額 800

③確認(rèn)租賃負(fù)債利息及支付租賃付款額

借:財(cái)務(wù)費(fèi)用 272.61

貸:租賃負(fù)債——未確認(rèn)融資費(fèi)用 272.61

借:租賃負(fù)債——租賃付款額 600

貸:銀行存款 600

【參考】

劉老師

2021-06-28 16:38:37 2899人瀏覽

1.乙公司簽訂租賃合同過程中發(fā)生了初始直接費(fèi)用87.6萬元,。租賃投資凈額的初始確認(rèn)金額600×(P/A,10%,,8)+320×(P/F,,10%,8)]+80×(P/F,,10%,,8)=600×5.335+320×0.4665+80×0.4665=3387.6(萬元),租賃投資凈額的初始確認(rèn)金額-初始直接費(fèi)用87.6萬元,,就是出租時(shí)候資產(chǎn)的公允價(jià)值,,其實(shí)就是“賣出去”的錢,減去為了“賣出去”而花的錢,。就是市價(jià)

2.乙公司簽訂租賃合同過程中發(fā)生了初始直接費(fèi)用87.6萬元,。

3.承租人提供的擔(dān)保余值、擔(dān)保公司提供的擔(dān)保,,未擔(dān)保余值這三個(gè)數(shù)有啥關(guān)系呢

我的一個(gè)資產(chǎn),,現(xiàn)在是值100,

我租給你,,我希望我租回來的時(shí)候,,這個(gè)資產(chǎn)還能值20,,所以我要求你對(duì)我這個(gè)資產(chǎn)收回后的余值做擔(dān)保,你自己作為承租人擔(dān)保了5,,你找了擔(dān)保公司提供擔(dān)保,,也就是和承租方相關(guān)的一方提供擔(dān)保,假設(shè)是10,,剩下的20-5-10,,是沒人做擔(dān)保,所以就是未擔(dān)保余值,。

4.第四個(gè)小資料里面甲公司轉(zhuǎn)租賃貸方租賃資產(chǎn)的公允價(jià)值又是怎么得到呢,?資產(chǎn)處置損益是怎么算出來的?

(3387.6-87.6)這個(gè)第一問說過了,。公允價(jià)值減去賬面價(jià)值就是資產(chǎn)處置損益,,所以是在公允價(jià)值的基礎(chǔ)上減去3000,得到的就是資產(chǎn)處置損益

明天的你會(huì)感激現(xiàn)在拼命的自己,,加油,!相關(guān)答疑

-

2023-12-05

-

2023-07-19

-

2021-08-10

-

2021-08-04

-

2020-08-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)