如何確認(rèn)少數(shù)股東權(quán)益和損益的借貸方向,?

綜合題第二題第一問(wèn),,怎么確認(rèn)少數(shù)股東權(quán)益和少數(shù)股東損益的借貸方向

問(wèn)題來(lái)源:

2.(本小題16分,。)甲公司為境內(nèi)上市公司,,擁有乙公司、丙公司,、丁公司和戊公司等子公司,。2×23年,甲公司及其子公司發(fā)生的有關(guān)交易或事項(xiàng)如下:

(1)甲公司持有乙公司60%股份,,甲公司董事會(huì)于2×23年8月通過(guò)決議整合甲公司和乙公司業(yè)務(wù),,批準(zhǔn)甲、乙公司之間實(shí)施如下交易:①甲公司將一項(xiàng)已經(jīng)完工并計(jì)入存貨的房地產(chǎn)出售給乙公司作為商業(yè)地產(chǎn)出租經(jīng)營(yíng),,該房地產(chǎn)的賬面價(jià)值為18 000萬(wàn)元,,出售價(jià)格為24 000萬(wàn)元。②乙公司將其生產(chǎn)的一臺(tái)設(shè)備出售給甲公司作為管理用固定資產(chǎn),,該臺(tái)設(shè)備的賬面價(jià)值為560萬(wàn)元,,銷售價(jià)格為800萬(wàn)元。

9月30日,,上述交易完成,,并辦理價(jià)款支付和產(chǎn)權(quán)過(guò)戶手續(xù)。乙公司將從甲公司取得的商業(yè)地產(chǎn)對(duì)外出租,,將其分類為投資性房地產(chǎn),,采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量。2×23年9月30日和2×23年12月31日,,該房地產(chǎn)公允價(jià)值分別為24 000萬(wàn)元和 26 000萬(wàn)元,。甲公司將從乙公司購(gòu)入的設(shè)備作為管理用固定資產(chǎn)入賬并投入使用,預(yù)計(jì)使用10年,,預(yù)計(jì)凈殘值為零,,采用年限平均法計(jì)提折舊。

(2)2×23年7月1日,,甲公司與丙公司簽訂技術(shù)許可協(xié)議,,約定丙公司向甲公司獨(dú)家授予一項(xiàng)技術(shù)許可,許可期限為3年,,甲公司可以使用或轉(zhuǎn)授該技術(shù)許可,。甲公司于合同簽訂日一次性通過(guò)銀行轉(zhuǎn)賬支付許可費(fèi)960萬(wàn)元。甲公司將該技術(shù)許可用于研發(fā)活動(dòng),相關(guān)研發(fā)活動(dòng)支出不滿足資本化的條件,。丙公司向甲公司提供的技術(shù)許可屬于在一段時(shí)間內(nèi)履行的履約義務(wù),。

(3)2×23年3月1日,甲公司與丁公司簽訂銷售合同,,向其銷售50件A產(chǎn)品,,每件銷售價(jià)格為20萬(wàn)元,每件生產(chǎn)成本為16萬(wàn)元,。甲公司于3月15日發(fā)出A產(chǎn)品,。根據(jù)銷售合同的約定,如甲公司銷售的A產(chǎn)品存在質(zhì)量問(wèn)題,,丁公司可在1年內(nèi)退貨,。甲公司根據(jù)歷史經(jīng)驗(yàn),估計(jì)該批產(chǎn)品的退貨率為6%,。丁公司于3月20日收到所購(gòu)A產(chǎn)品并驗(yàn)收入庫(kù),,當(dāng)日通過(guò)銀行轉(zhuǎn)賬支付上述貨款。

2×23年末,,甲公司本年銷售給丁公司的A產(chǎn)品尚未發(fā)生退貨,,甲公司重新評(píng)估A產(chǎn)品的退貨率為4%,丁公司本年從甲公司購(gòu)入的A產(chǎn)品對(duì)外銷售60%,,其余形成存貨,。

(4)2×23年10月1日,戊公司與甲公司簽訂建造服務(wù)協(xié)議,,戊公司按照甲公司的要求為其在甲公司廠區(qū)建造一座三層樓的倉(cāng)庫(kù),。合同總價(jià)格為1 500萬(wàn)元,預(yù)計(jì)總成本為1 200萬(wàn)元,。合同總價(jià)格及預(yù)計(jì)總成本中包含的鋼材是由甲公司指定的供應(yīng)商提供,,遵循甲公司與供應(yīng)商協(xié)商的規(guī)格型號(hào)和價(jià)格;根據(jù)戊公司提出的工程進(jìn)度安排,,甲公司向供應(yīng)商下達(dá)指令將鋼材運(yùn)至施工現(xiàn)場(chǎng),,由戊公司清點(diǎn)簽收且墊付貨款,并根據(jù)工程需要使用,,如有多余的鋼材由甲公司審核決定處理方式,。根據(jù)預(yù)計(jì)使用數(shù)量測(cè)算,鋼材的總價(jià)格為400萬(wàn)元,。

截至2×23年12月31日,,累計(jì)已發(fā)生的成本為520萬(wàn)元(包含鋼材200萬(wàn)元)。

其他資料:(1)上述各項(xiàng)合同均通過(guò)合同各方管理層批準(zhǔn),,滿足合同成立的條件,。(2)戊公司采用成本法確定建造服務(wù)的履約進(jìn)度,,與甲公司的合同價(jià)款于每季度末按進(jìn)度結(jié)算,不考慮融資成分,,履行合同的支出均以銀行轉(zhuǎn)賬全額支付,。(3)本題不考慮相關(guān)稅費(fèi)以及其他因素。

要求:

(1)根據(jù)資料(1),,編制甲公司2×23年合并乙公司財(cái)務(wù)報(bào)表時(shí)相關(guān)內(nèi)部交易的抵銷或調(diào)整分錄,。

(2)根據(jù)資料(2),編制甲公司2×23年合并丙公司財(cái)務(wù)報(bào)表時(shí)相關(guān)內(nèi)部交易的抵銷或調(diào)整分錄,。

(3)根據(jù)資料(3),①編制甲公司銷售50件A產(chǎn)品的會(huì)計(jì)分錄,;②編制甲公司與重新評(píng)估A產(chǎn)品退貨率相關(guān)的會(huì)計(jì)分錄,;③編制甲公司2×23年度合并財(cái)務(wù)報(bào)表的調(diào)整和抵銷分錄。

(4)根據(jù)資料(4),,①判斷戊公司與甲公司簽訂的建造服務(wù)合同中,,與鋼材相關(guān)的價(jià)款是否應(yīng)包含在戊公司確認(rèn)收入的金額中,說(shuō)明理由,;②判斷戊公司倉(cāng)庫(kù)建造收入應(yīng)在一段時(shí)間內(nèi)確認(rèn)還是在某一時(shí)點(diǎn)確認(rèn),,說(shuō)明理由;計(jì)算戊公司2×23年度應(yīng)確認(rèn)的收入和成本,,編制2×23年度發(fā)生成本,、確認(rèn)收入并結(jié)轉(zhuǎn)成本及結(jié)算合同價(jià)款的會(huì)計(jì)分錄;③編制2×23年度甲公司結(jié)算合同價(jià)款的會(huì)計(jì)分錄,;④編制甲公司2×23年度合并財(cái)務(wù)報(bào)表的調(diào)整和抵銷分錄,。

【答案】

(1)①對(duì)內(nèi)部交易投資性房地產(chǎn)進(jìn)行抵銷:

借:營(yíng)業(yè)收入 24 000

貸:營(yíng)業(yè)成本 18 000

其他綜合收益 6 000

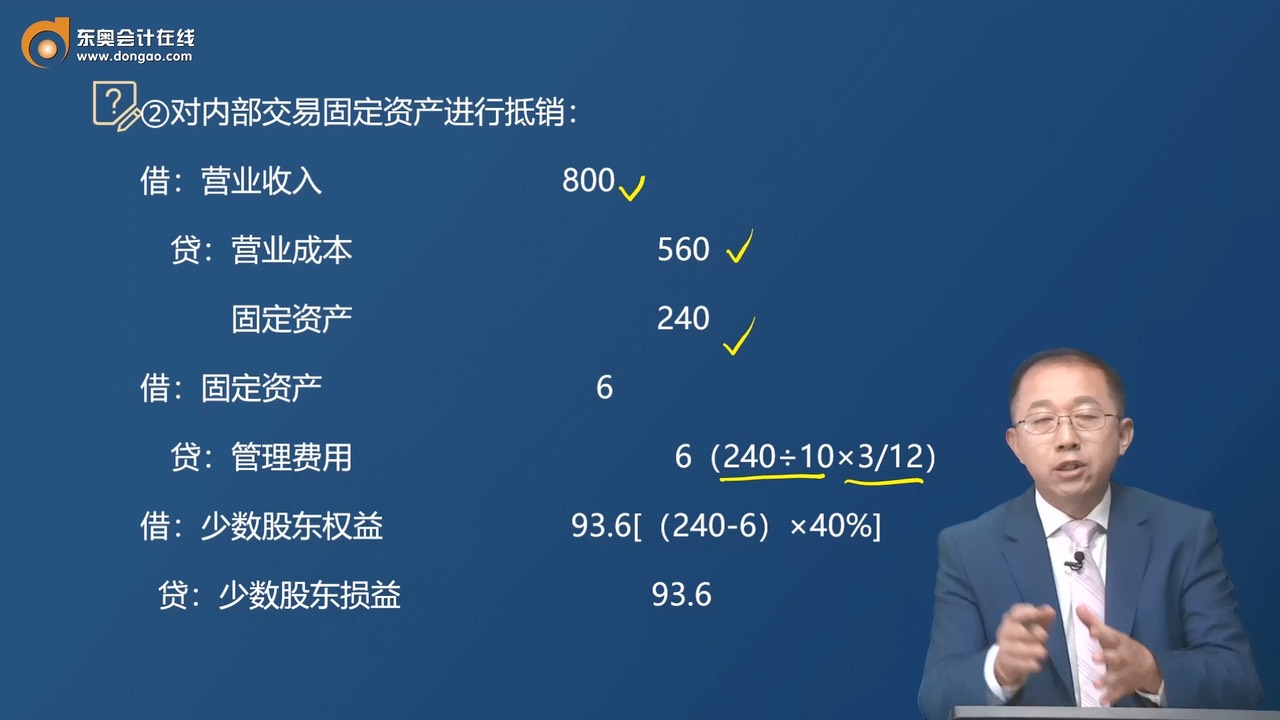

②對(duì)內(nèi)部交易固定資產(chǎn)進(jìn)行抵銷:

借:營(yíng)業(yè)收入 800

貸:營(yíng)業(yè)成本 560

固定資產(chǎn) 240

借:固定資產(chǎn) 6

貸:管理費(fèi)用 6(240÷10×3/12)

借:少數(shù)股東權(quán)益 93.6[(240-6)×40%]

貸:少數(shù)股東損益 93.6

(2)

借:合同負(fù)債 960

貸:無(wú)形資產(chǎn) 960

借:營(yíng)業(yè)收入 160(960÷3×6/12)

貸:合同負(fù)債 160

借:無(wú)形資產(chǎn) 160

貸:研發(fā)費(fèi)用 160

(3)①甲公司銷售50件A產(chǎn)品的會(huì)計(jì)分錄:

借:銀行存款 1 000

貸:主營(yíng)業(yè)務(wù)收入 940(50×20×94%)

預(yù)計(jì)負(fù)債 60(50×20×6%)

借:主營(yíng)業(yè)務(wù)成本 752(50×16×94%)

應(yīng)收退貨成本 48(50×16×6%)

貸:庫(kù)存商品 800

②重新評(píng)估A產(chǎn)品退貨率相關(guān)的會(huì)計(jì)分錄:

借:預(yù)計(jì)負(fù)債 20(50×20×2%)

貸:主營(yíng)業(yè)務(wù)收入 20

借:主營(yíng)業(yè)務(wù)成本 16

貸:應(yīng)收退貨成本 16(50×16×2%)

③合并財(cái)務(wù)報(bào)表的調(diào)整和抵銷分錄:

借:營(yíng)業(yè)收入 1 000

貸:營(yíng)業(yè)成本 1 000

借:營(yíng)業(yè)成本 80

貸:存貨 80

[(50×20-50×16)×(1-60%)]

借:其他流動(dòng)負(fù)債 40(60-20)

貸:營(yíng)業(yè)收入 40

借:營(yíng)業(yè)成本 32

貸:其他流動(dòng)資產(chǎn) 32(48-16)

(4)①與鋼材相關(guān)的價(jià)款不應(yīng)包含在戊公司確認(rèn)收入的金額中。

理由:鋼材由甲公司控制,,而非戊公司控制(或:鋼材是由甲公司指定的供應(yīng)商提供,,規(guī)格型號(hào)和價(jià)格均由甲公司和供應(yīng)商確定。戊公司只能根據(jù)該建造項(xiàng)目的客觀需要使用鋼材,,多余鋼材的處置也由甲公司決定,,因此鋼材應(yīng)視為甲公司自己采購(gòu)的工程物資用于工程建設(shè)中),不應(yīng)包含在甲公司向戊公司支付的建造服務(wù)合同的對(duì)價(jià)中,。

②應(yīng)在一段時(shí)間內(nèi)確認(rèn)收入,。

理由:戊公司在甲公司的廠區(qū)按照甲公司的要求建造倉(cāng)庫(kù),符合客戶控制在建過(guò)程中的資產(chǎn)的條件,,應(yīng)在一段時(shí)間內(nèi)確認(rèn)收入,。

合同總對(duì)價(jià)=1 500-400=1 100(萬(wàn)元);合同預(yù)計(jì)總成本=1 200-400=800(萬(wàn)元),;

按成本法計(jì)算的履約進(jìn)度=(520-200)÷800×100%=40%,;

應(yīng)確認(rèn)的收入=1 100×40%=440(萬(wàn)元),;

應(yīng)確認(rèn)的成本=520-200=320(萬(wàn)元)。

借:合同履約成本 320

其他應(yīng)收款 200

貸:銀行存款 520

借:合同結(jié)算——收入結(jié)轉(zhuǎn) 440

貸:主營(yíng)業(yè)務(wù)收入 440

借:主營(yíng)業(yè)務(wù)成本 320

貸:合同履約成本 320

借:銀行存款 640

貸:合同結(jié)算——價(jià)款結(jié)算 440

其他應(yīng)收款 200

③甲公司個(gè)別報(bào)表會(huì)計(jì)分錄:

借:在建工程 640

貸:銀行存款 640

④甲公司合并報(bào)表:

借:營(yíng)業(yè)收入 440

貸:營(yíng)業(yè)成本 320

在建工程 120

查看完整問(wèn)題

鐘老師

2024-08-21 20:04:09 1416人瀏覽

尊敬的學(xué)員,,您好:

少數(shù)股東損益,,代表子公司凈利潤(rùn)中少數(shù)股東享有的份額;

少數(shù)股東權(quán)益,,代表子公司所有者權(quán)益中少數(shù)股東享有的份額,。

少數(shù)股東權(quán)益是所有者權(quán)益類科目,借減貸增,。

少數(shù)股東損益是損益類科目,,借增貸減。

抵銷減少了子公司的營(yíng)業(yè)收入和營(yíng)業(yè)成本,,也就是減少了子公司的凈利潤(rùn),,所以減少少數(shù)股東損益和少數(shù)股東權(quán)益,應(yīng)貸記少數(shù)股東損益借記少數(shù)股東權(quán)益,。

有幫助(2)

答案有問(wèn)題,?

相關(guān)答疑

-

2024-08-16

-

D配件的成本已經(jīng)計(jì)入C設(shè)備中了,為什么要分開(kāi)計(jì)提折舊呢,?

內(nèi)部固定資產(chǎn)交易當(dāng)期的合并處理內(nèi)部銷售收入和內(nèi)部銷售成本的抵銷處理

2024-08-14

-

為什么無(wú)形資產(chǎn)攤銷時(shí)間不是半年,?而是5個(gè)月?

內(nèi)部固定資產(chǎn)交易當(dāng)期的合并處理內(nèi)部銷售收入和內(nèi)部銷售成本的抵銷處理

2024-08-09

-

2020-09-11

-

2020-08-29

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)