壞賬準(zhǔn)備與遞延所得稅在合并報(bào)表中的處理

在合并報(bào)表中抵消乙公司的壞賬準(zhǔn)備時(shí),,為什么不考慮抵消乙公司的遞延所得稅,?同樣,,沖減乙公司轉(zhuǎn)回的壞賬準(zhǔn)備,,怎么也不考慮對(duì)乙公司遞延所得稅的相關(guān)沖減,?

問(wèn)題來(lái)源:

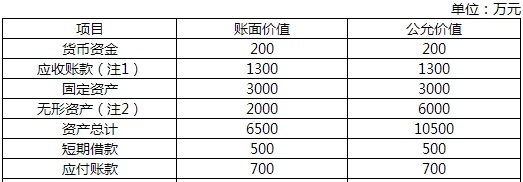

甲公司(股份有限公司)和乙公司適用的所得稅稅率均為25%,。2×19年1月1日,,甲公司通過(guò)向非關(guān)聯(lián)方乙公司控股股東定向發(fā)行股票1000萬(wàn)股(每股面值為1元),取得乙公司90%的股權(quán),,并取得對(duì)乙公司的控制權(quán),。2×19年1月1日,甲公司股票市場(chǎng)價(jià)格(公允價(jià)值)為每股9元,。為發(fā)行股票另支付相關(guān)手續(xù)費(fèi)900萬(wàn)元,,為進(jìn)行企業(yè)合并發(fā)生審計(jì)等中介費(fèi)用100萬(wàn)元。

乙公司2×19年1月1日相關(guān)資料如下:

注2:無(wú)形資產(chǎn)為一項(xiàng)管理用專(zhuān)利權(quán),,該專(zhuān)利權(quán)的剩余使用年限為5年,無(wú)殘值,。乙公司對(duì)該專(zhuān)利權(quán)采用直線法攤銷(xiāo)(與甲公司攤銷(xiāo)方法一致),。

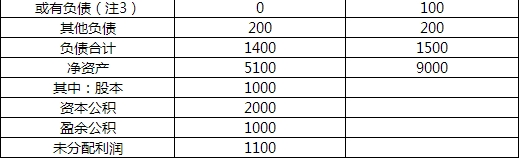

注3:或有負(fù)債系某客戶對(duì)乙公司提起訴訟所產(chǎn)生。

甲公司取得其控制權(quán)后,,乙公司個(gè)別報(bào)表中仍按原賬面價(jià)值進(jìn)行核算,,乙公司各項(xiàng)資產(chǎn)、負(fù)債的計(jì)稅基礎(chǔ)保持原計(jì)稅基礎(chǔ)不變,。

2×19年度,,乙公司計(jì)提壞賬準(zhǔn)備200萬(wàn)元(其中50萬(wàn)元系對(duì)應(yīng)收甲公司賬款計(jì)提的),因債務(wù)人財(cái)務(wù)狀況好轉(zhuǎn)而轉(zhuǎn)回壞賬準(zhǔn)備100萬(wàn)元(均系轉(zhuǎn)回購(gòu)買(mǎi)日已存在的壞賬準(zhǔn)備),。

導(dǎo)致或有負(fù)債產(chǎn)生的訴訟事項(xiàng)于2×19年年末終審?fù)杲Y(jié),,法院判決乙公司賠款120萬(wàn)元。乙公司已如數(shù)支付120萬(wàn)元賠款,。

要求:

(1)計(jì)算甲公司對(duì)乙公司進(jìn)行企業(yè)合并的合并成本,,以及該項(xiàng)收購(gòu)交易對(duì)甲公司2×19年利潤(rùn)總額、所有者權(quán)益相關(guān)項(xiàng)目的影響金額,。

①甲公司購(gòu)買(mǎi)乙公司90%股權(quán)的合并成本=9×1000=9000(萬(wàn)元),。

②為進(jìn)行企業(yè)合并發(fā)生的審計(jì)等中介費(fèi)用計(jì)入管理費(fèi)用,為發(fā)行股票另支付的相關(guān)手續(xù)費(fèi)沖減“資本公積—股本溢價(jià)”,本次收購(gòu)減少利潤(rùn)總額的金額為100萬(wàn)元,,增加股本1000萬(wàn)元,,增加“資本公積—股本溢價(jià)”科目金額=9000-1000-900=7100(萬(wàn)元)。

(2)編制個(gè)別報(bào)表中甲公司取得乙公司90%股權(quán)投資的會(huì)計(jì)分錄,。

借:長(zhǎng)期股權(quán)投資 9000

貸:股本 1000

資本公積—股本溢價(jià) 8000

借:資本公積—股本溢價(jià) 900

管理費(fèi)用 100

貸:銀行存款 1000

(3)計(jì)算甲公司合并乙公司形成的商譽(yù)以及購(gòu)買(mǎi)日少數(shù)股東權(quán)益金額,。

①購(gòu)買(mǎi)日,合并財(cái)務(wù)報(bào)表中應(yīng)確認(rèn)遞延所得稅負(fù)債=(6000-2000)×25%=1000(萬(wàn)元),;

購(gòu)買(mǎi)日,,合并財(cái)務(wù)報(bào)表中應(yīng)確認(rèn)遞延所得稅資產(chǎn)=100×25%=25(萬(wàn)元);

商譽(yù)=9000-(9000-1000+25)×90%=1777.5(萬(wàn)元),。

②購(gòu)買(mǎi)日少數(shù)股東權(quán)益金額=(9000-1000+25)×10%=802.5(萬(wàn)元),。

(4)計(jì)算甲公司合并乙公司對(duì)2×19年度合并凈利潤(rùn)的調(diào)整金額。(★★★)

①壞賬損失

乙公司對(duì)甲公司應(yīng)收賬款計(jì)提的壞賬準(zhǔn)備50萬(wàn)元在合并報(bào)表中應(yīng)予抵銷(xiāo),,該事項(xiàng)使合并利潤(rùn)總額增加50萬(wàn)元,;購(gòu)買(mǎi)日合并報(bào)表中乙公司的應(yīng)收賬款按公允價(jià)值1300萬(wàn)元反映,按歷史成本計(jì)量,,合并報(bào)表中該應(yīng)收賬款的確認(rèn)金額不能超過(guò)1300萬(wàn)元,,乙公司因債務(wù)人財(cái)務(wù)狀況好轉(zhuǎn)而轉(zhuǎn)回壞賬準(zhǔn)備100萬(wàn)元不能在合并報(bào)表中反映,因此在合并報(bào)表中應(yīng)沖減個(gè)別報(bào)表中轉(zhuǎn)回的壞賬準(zhǔn)備100萬(wàn)元,,該事項(xiàng)使合并利潤(rùn)總額減少100萬(wàn)元,。

壞賬損失的調(diào)整金額=50-100=-50(萬(wàn)元)。(負(fù)號(hào)表示調(diào)減利潤(rùn),,下同)

【提示】對(duì)于購(gòu)買(mǎi)日存在的應(yīng)收賬款相關(guān)壞賬準(zhǔn)備的轉(zhuǎn)回,,可理解為購(gòu)買(mǎi)日合并報(bào)表中按公允價(jià)值計(jì)量,并無(wú)壞賬準(zhǔn)備,,所以也不會(huì)涉及壞賬準(zhǔn)備的轉(zhuǎn)回,。因此,個(gè)別報(bào)表轉(zhuǎn)回的壞賬準(zhǔn)備在合并報(bào)表中應(yīng)予沖銷(xiāo),。

②無(wú)形資產(chǎn)

無(wú)形資產(chǎn)公允價(jià)值與賬面價(jià)值差額攤銷(xiāo)的調(diào)整金額=(2000-6000)/5=-800(萬(wàn)元),。

③訴訟損失

個(gè)別報(bào)表中未確認(rèn)預(yù)計(jì)負(fù)債,在法院判決時(shí),,乙公司確認(rèn)營(yíng)業(yè)外支出120萬(wàn)元,,但因合并報(bào)表中已確認(rèn)預(yù)計(jì)負(fù)債100萬(wàn)元,故沖回營(yíng)業(yè)外支出100萬(wàn)元,,則訴訟損失的調(diào)整金額為100萬(wàn)元,。

以上各項(xiàng)合并調(diào)整合并凈利潤(rùn)金額=(-50-800+100)×(1-25%)=-562.5(萬(wàn)元)。

劉老師

2020-09-09 17:30:08 5882人瀏覽

在合并報(bào)表中,, 是不認(rèn)可個(gè)別報(bào)表計(jì)提的壞賬的,,所以在合并報(bào)表中應(yīng)將個(gè)別報(bào)表計(jì)提的壞賬準(zhǔn)備的金額進(jìn)行抵銷(xiāo),,既然合并報(bào)表不認(rèn)可個(gè)別報(bào)表計(jì)提的壞賬,那么就是要將個(gè)別報(bào)表因計(jì)提壞賬確認(rèn)的遞延所得稅資產(chǎn)的金額在合并報(bào)表中抵銷(xiāo)的,。同理,,沖減乙公司轉(zhuǎn)回的壞賬準(zhǔn)備,也是要考慮對(duì)應(yīng)的遞延所得稅資產(chǎn)的影響的

您可以看一下第四問(wèn)解析中,,計(jì)算合并調(diào)整后的凈利潤(rùn)的金額的時(shí)候,,乘以(1-25%),這里就是相應(yīng)的考慮抵銷(xiāo)壞賬準(zhǔn)備及轉(zhuǎn)回壞賬準(zhǔn)備對(duì)應(yīng)的遞延所得稅資產(chǎn)的調(diào)整

您看您可以理解么,?若您還有疑問(wèn),,歡迎提問(wèn),,我們繼續(xù)討論,,加油~~~~~~~~~~~相關(guān)答疑

-

2024-08-01

-

2024-08-01

-

其他資本公積,、其他綜合收益,、公允價(jià)值變動(dòng)損益什么情況下暫不處理,什么情況下結(jié)轉(zhuǎn)到損益或者留存收益,?

非同一控制下控股合并形成的對(duì)子公司長(zhǎng)期股權(quán)投資的初始計(jì)量非同一控制下取得子公司購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表的編制

2023-04-12

-

本題20年合并報(bào)表抵消分錄

非同一控制下控股合并形成的對(duì)子公司長(zhǎng)期股權(quán)投資的初始計(jì)量非同一控制下取得子公司購(gòu)買(mǎi)日合并財(cái)務(wù)報(bào)表的編制

2021-08-13

-

2020-09-06

您可能感興趣的CPA試題

- 單選題 某公司生產(chǎn)聯(lián)產(chǎn)品甲和乙,,本月發(fā)生加工成本1500萬(wàn)元,,甲和乙產(chǎn)品在分離點(diǎn)上的銷(xiāo)售價(jià)格總額為6000萬(wàn)元,其中甲產(chǎn)品的銷(xiāo)售價(jià)格總額為2500萬(wàn)元,,采用分離點(diǎn)售價(jià)法分配聯(lián)合成本,,則乙產(chǎn)品應(yīng)分配的成本為( )萬(wàn)元,。

- 多選題 2020年9月25日甲公司涉及一起訴訟案件,至12月31日人民法院尚未對(duì)案件進(jìn)行審理,,甲公司法律顧問(wèn)認(rèn)為勝訴的可能性為40%,,敗訴的可能性為60%,如果勝訴,,則將獲得60萬(wàn)元的名譽(yù)損失賠償金,,如果敗訴需要賠償200萬(wàn)元,同時(shí)需要支付訴訟費(fèi)12萬(wàn)元,。不考慮其他因素,,甲公司2020年12月31日相關(guān)處理正確的有( ),。

- 單選題 下列各項(xiàng)產(chǎn)品成本計(jì)算方法中,,以產(chǎn)品品種為成本計(jì)算對(duì)象的是( ),。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)