問題來源:

二,、固定資產的初始計量

(二)自行建造固定資產

2.出包方式建造固定資產

企業(yè)以出包方式建造固定資產,其成本由建造該項固定資產達到預定可使用狀態(tài)前所發(fā)生的必要支出構成,,包括發(fā)生的建筑工程支出,、安裝工程支出、以及需分攤計入各固定資產價值的待攤支出,。

待攤支出是指在建設期間發(fā)生的,,不能直接計入某項固定資產價值、而應由所建造固定資產共同負擔的相關費用,,包括為建造工程發(fā)生的管理費,、可行性研究費,、臨時設施費,、公證費、監(jiān)理費,、應負擔的稅金,、符合資本化條件的借款費用、建設期間發(fā)生的工程物資盤虧,、報廢及毀損凈損失,,以及負荷聯(lián)合試車費等。

出包方式建造固定資產的會計處理如下圖所示:

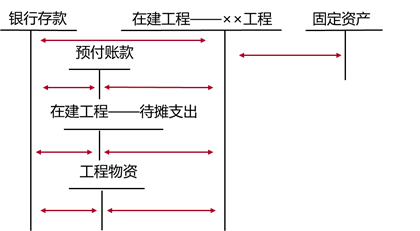

待攤支出分攤率=累計發(fā)生的待攤支出÷(建筑工程支出+安裝工程支出)×100%

××工程應分配的待攤支出=(××工程的建筑工程支出+××工程的安裝工程支出)×待攤支出分攤率

【例題】甲公司是一家化工企業(yè),,2×19年5月經批準啟動硅酸鈉項目建設工程,,整個工程包括建造新廠房和冷卻循環(huán)系統(tǒng)以及安裝生產設備3個單項工程。2×19年6月1日,,甲公司與乙公司簽訂合同,,將該項目出包給乙公司承建,。根據雙方簽訂的合同,建造新廠房的價款為6 000 000元,,建造冷卻循環(huán)系統(tǒng)的價款為4 000 000元,,安裝生產設備需支付安裝費用500 000元,上述價款中均不含增值稅,。建造期間發(fā)生的有關經濟業(yè)務如下:

(1)2×19年6月10日,,甲公司按合同約定向乙公司預付10%備料款1 000 000元,其中廠房600 000元,,冷卻循環(huán)系統(tǒng)400 000元,。

(2)2×19年11月2日,建造廠房和冷卻循環(huán)系統(tǒng)的工程進度達到50%,,甲公司與乙公司辦理工程價款結算5 000 000元,,其中廠房3 000 000元,冷卻循環(huán)系統(tǒng)2 000 000元,。乙公司開具的增值稅專用發(fā)票上注明的價款為5 000 000元,,增值稅稅額為450 000元。甲公司抵扣了預付備料款后,,將余款通過銀行轉賬付訖,。

(3)2×19年12月8日,甲公司購入需安裝的設備,,取得的增值稅專用發(fā)票上注明的價款為4 500 000元,,增值稅稅額為585 000元,已通過銀行轉賬支付,。

(4)2×20年3月10日,,建筑工程主體已完工,甲公司與乙公司辦理工程價款結算5 000 000元,,其中,,廠房3 000 000元,冷卻循環(huán)系統(tǒng)2 000 000元,。乙公司開具的增值稅專用發(fā)票上注明的價款為5 000 000元,,增值稅稅額為450 000元。甲公司已通過銀行轉賬支付了上述款項,。

(5)2×20年4月1日,,甲公司將生產設備運抵現(xiàn)場,交乙公司安裝,。

(6)2×20年5月10日,,生產設備安裝到位,甲公司與乙公司辦理設備安裝價款結算。乙公司開具的增值稅專用發(fā)票上注明的價款為500 000元,,增值稅稅額為45 000元,。甲公司已通過銀行轉賬支付了上述款項。

(7)整個工程項目發(fā)生管理費,、可行性研究費,、監(jiān)理費共計300 000元,未取得增值稅專用發(fā)票,,款項已通過銀行轉賬支付,。

(8)2×20年6月1日,完成驗收,,各項指標達到設計要求,。

假定不考慮其他相關稅費和其他因素,甲公司的賬務處理如下:

(1)2×19年6月10日,,預付備料款

借:預付賬款——乙公司 1 000 000

貸:銀行存款 1 000 000

(2)2×19年11月2日,,辦理工程價款結算

借:在建工程——乙公司——建筑工程——廠房 3 000 000

——冷卻循環(huán)系統(tǒng) 2 000 000

應交稅費——應交增值稅(進項稅額) 450 000

貸:銀行存款 4 450 000

預付賬款——乙公司 1 000 000

(3)2×19年12月8日,購入設備

借:工程物資——××設備 4 500 000

應交稅費——應交增值稅(進項稅額) 585 000

貸:銀行存款 5 085 000

(4)2×20年3月10日,,辦理建筑工程價款結算

借:在建工程——乙公司——建筑工程——廠房 3 000 000

——冷卻循環(huán)系統(tǒng) 2 000 000

應交稅費——應交增值稅(進項稅額) 450 000

貸:銀行存款 5 450 000

(5)2×20年4月1日,,將設備交乙公司安裝

借:在建工程——乙公司——安裝工程——××設備 4 500 000

貸:工程物資——××設備 4 500 000

(6)2×20年5月10日,辦理安裝工程價款結算

借:在建工程——乙公司——安裝工程——××設備500 000

應交稅費——應交增值稅(進項稅額) 45 000

貸:銀行存款 545 000

(7)支付工程發(fā)生的管理費,、可行性研究費,、監(jiān)理費

借:在建工程——乙公司——待攤支出 300 000

貸:銀行存款 300 000

(8)結轉固定資產

①計算分攤待攤支出

待攤支出分攤率=300 000÷(6 000 000+4 000 000+4 500 000+500 000)×100%=2%

廠房應分攤的待攤支出=6 000 000×2%=120 000(元),

冷卻循環(huán)系統(tǒng)應分攤的待攤支出=4 000 000×2%=80 000(元),,

安裝工程應分攤的待攤支出=(4 500 000+500 000)×2%=100 000(元),,

借:在建工程——乙公司——建筑工程——廠房 120 000

——冷卻循環(huán)系統(tǒng) 80 000

——安裝工程——××設備100 000

貸:在建工程——乙公司——待攤支出 300 000

②計算完工固定資產的成本

廠房的成本=6 000 000+120 000=6 120 000(元)

冷卻循環(huán)系統(tǒng)的成本=4 000 000+80 000=4 080 000(元)

生產設備的成本=(4 500 000+500 000)+100 000=5 100 000(元)

借:固定資產——廠房 6 120 000

——冷卻循環(huán)系統(tǒng) 4 080 000

——××設備 5 100 000

貸:在建工程——乙公司——建筑工程——廠房 6 120 000

——冷卻循環(huán)系統(tǒng) 4 080 000

——安裝工程——××設備 5 100 000

劉老師

2021-03-04 23:11:40 871人瀏覽

初始

借:固定資產

貸,;在建工程

預計負債

以后期間 固定資產計提折舊,, 資產價值逐漸減少

預計負債計提 費用,逐漸新增

借:財務費用

貸:預計負債

這樣某個時間點 ,,可能預計負債金額會比固定資產價值高,。

您再理解一下,如有其他疑問歡迎繼續(xù)交流,,加油,!相關答疑

-

2024-01-12

-

2021-08-08

-

2021-05-04

-

2020-07-23

-

2020-07-14

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號