因果關(guān)系如何判定投資者損失與虛假陳述行為關(guān)系,?

老師因果關(guān)系的時間段是什么時候,?

問題來源:

2014年11月,,甲股份有限公司(以下簡稱“甲公司”)擬向中國證監(jiān)會(以下簡稱“證監(jiān)會”)提交首次公開發(fā)行并上市(以下簡稱“IPO”)的申請,。為解決公司應(yīng)收賬款余額過大問題,順利實現(xiàn)上市目標,,甲公司董事長趙某決定通過外部借款、偽造銀行單據(jù)等方式?jīng)_減應(yīng)收賬款,。2014年12月至2016年6月間,,甲公司通過上述方式虛構(gòu)回收應(yīng)收賬款1.5億元,。

2017年1月,甲公司取得證監(jiān)會《關(guān)于核準甲公司首次公開發(fā)行股票并上市的批復(fù)》,。2017年3月,,甲公司發(fā)布招股說明書,,其中包含上述2014年至2016年間應(yīng)收賬款回收情況的虛假財務(wù)數(shù)據(jù)。

乙會計師事務(wù)所為甲公司IPO提供審計服務(wù)并開具了無保留意見的審計報告書,。

丙律師事務(wù)所為甲公司的招股說明書出具法律意見書,,其中載明“根據(jù)上市申請人提供的相關(guān)文件、乙會計師事務(wù)所出具的審計報告及本所律師核查,,……上市申請人在最近三年財務(wù)會計報告中無虛假記載……”,。

2017年4月1日,甲公司股票在深圳證券交易所(以下簡稱“深交所”)上市交易,。

2017年12月22日,,投資者錢某以每股16.5元的價格買入甲公司股票1萬股;2018年3月10日,,錢某以每股14.3元的價格賣出其中7000股,,其余部分繼續(xù)持有。

2018年7月,,證監(jiān)會啟動對甲公司違法行為的調(diào)查,。經(jīng)查,,乙會計師事務(wù)所在對甲公司2015年財務(wù)報表中的應(yīng)收賬款進行審計時,,向甲公司46家客戶發(fā)出詢證函,有30家客戶未回函,,會計師僅對其中4家進行了替代測試,;丙律師事務(wù)所則未對甲公司為減少應(yīng)收賬款而偽造的重大借款合同進行核查、驗證,。

證監(jiān)會還查明,,趙某存在假借其他員工名義從公司借款供個人使用的情形。截止2016年12月31日,,累計借款金額達6000萬元,;招股說明書中未披露該事項。

另外,,在接受證監(jiān)會調(diào)查過程中,,甲公司董事孫某稱:“公司都由董事長趙某說了算,我平時對公司事務(wù)不怎么關(guān)注,,對公司會議只是例行參加,,只負責簽字。”

2018年8月8日,,證監(jiān)會對甲公司出具行政處罰決定書,,認定甲公司在IPO申請文件中提供虛假財務(wù)數(shù)據(jù),構(gòu)成欺詐發(fā)行,。

2018年8月9日,,深交所作出對甲公司股票實施重大違法強制退市決定。8月10日,,甲公司股票被深交所實行退市風險警示,,復(fù)牌交易。投資者李某于2018年8月14日以每股3.5元的價格買入甲公司股票2萬股,,之后甲公司股價持續(xù)下跌,。李某于2018年8月22日以每股2.5元的價格將持有的2萬股股票全部賣出。

投資者錢某于2018年8月25日以每股2.3元的價格賣出其剩余的3000股甲公司股票,。

復(fù)牌交易滿30個交易日之后,,2018年9月24日,深交所決定暫停甲公司股票上市,。2019年3月24日,,深交所決定終止甲公司股票上市。

要求:

根據(jù)上述內(nèi)容,,分別回答下列問題:

2017年1月,甲公司取得證監(jiān)會《關(guān)于核準甲公司首次公開發(fā)行股票并上市的批復(fù)》,。2017年3月,,甲公司發(fā)布招股說明書,,其中包含上述2014年至2016年間應(yīng)收賬款回收情況的虛假財務(wù)數(shù)據(jù)。

乙會計師事務(wù)所為甲公司IPO提供審計服務(wù)并開具了無保留意見的審計報告書,。

丙律師事務(wù)所為甲公司的招股說明書出具法律意見書,,其中載明“根據(jù)上市申請人提供的相關(guān)文件、乙會計師事務(wù)所出具的審計報告及本所律師核查,,……上市申請人在最近三年財務(wù)會計報告中無虛假記載……”,。

2017年4月1日,甲公司股票在深圳證券交易所(以下簡稱“深交所”)上市交易,。

2017年12月22日,,投資者錢某以每股16.5元的價格買入甲公司股票1萬股;2018年3月10日,,錢某以每股14.3元的價格賣出其中7000股,,其余部分繼續(xù)持有。

2018年7月,,證監(jiān)會啟動對甲公司違法行為的調(diào)查,。經(jīng)查,,乙會計師事務(wù)所在對甲公司2015年財務(wù)報表中的應(yīng)收賬款進行審計時,,向甲公司46家客戶發(fā)出詢證函,有30家客戶未回函,,會計師僅對其中4家進行了替代測試,;丙律師事務(wù)所則未對甲公司為減少應(yīng)收賬款而偽造的重大借款合同進行核查、驗證,。

證監(jiān)會還查明,,趙某存在假借其他員工名義從公司借款供個人使用的情形。截止2016年12月31日,,累計借款金額達6000萬元,;招股說明書中未披露該事項。

另外,,在接受證監(jiān)會調(diào)查過程中,,甲公司董事孫某稱:“公司都由董事長趙某說了算,我平時對公司事務(wù)不怎么關(guān)注,,對公司會議只是例行參加,,只負責簽字。”

2018年8月8日,,證監(jiān)會對甲公司出具行政處罰決定書,,認定甲公司在IPO申請文件中提供虛假財務(wù)數(shù)據(jù),構(gòu)成欺詐發(fā)行,。

2018年8月9日,,深交所作出對甲公司股票實施重大違法強制退市決定。8月10日,,甲公司股票被深交所實行退市風險警示,,復(fù)牌交易。投資者李某于2018年8月14日以每股3.5元的價格買入甲公司股票2萬股,,之后甲公司股價持續(xù)下跌,。李某于2018年8月22日以每股2.5元的價格將持有的2萬股股票全部賣出。

投資者錢某于2018年8月25日以每股2.3元的價格賣出其剩余的3000股甲公司股票,。

復(fù)牌交易滿30個交易日之后,,2018年9月24日,深交所決定暫停甲公司股票上市,。2019年3月24日,,深交所決定終止甲公司股票上市。

要求:

根據(jù)上述內(nèi)容,,分別回答下列問題:

(1)趙某應(yīng)否對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔行政法律責任,?并說明理由。

趙某應(yīng)對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔行政法律責任,。根據(jù)規(guī)定,,發(fā)行人、上市公司等信息披露義務(wù)人的董事,、監(jiān)事和高級管理人員:應(yīng)當視情形認定其為直接負責的主管人員或者其他直接責任人員承擔行政責任,,但其能夠證明已盡忠實、勤勉義務(wù),,沒有過錯的除外,。在本題中,趙某為甲公司董事長,,其親自決定虛構(gòu)財務(wù)數(shù)據(jù),,應(yīng)當認定為直接負責的主管人員,依法承擔虛假陳述行政責任,。

(2)乙會計師事務(wù)所應(yīng)否對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔行政法律責任,?并說明理由。

乙會計師事務(wù)所應(yīng)對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔行政法律責任,。根據(jù)規(guī)定,,證券服務(wù)機構(gòu)未勤勉盡責,所制作、出具的文件有虛假記載,、誤導性陳述或者重大遺漏的,,應(yīng)當依法承擔行政責任。在本題中,,乙會計師事務(wù)所在詢證時僅對未回函的30家客戶中的4家進行了替代測試,,屬于未勤勉盡職,應(yīng)當依法承擔虛假陳述行政責任,。

(3)丙律師事務(wù)所應(yīng)否對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔行政法律責任,?并說明理由。

丙律師事務(wù)所應(yīng)對招股說明書中的虛假財務(wù)數(shù)據(jù)承擔行政法律責任,。根據(jù)規(guī)定,,證券服務(wù)機構(gòu)未勤勉盡責,所制作,、出具的文件有虛假記載,、誤導性陳述或者重大遺漏的,應(yīng)當承擔行政責任,。在本題中,,丙律師事務(wù)所對重大借款合同完全未進行核查、驗證,,屬于未勤勉盡責,,應(yīng)當依法承擔虛假陳述行政責任。

(4)趙某從公司借款的行為是否符合公司法律制度的規(guī)定,?并說明理由,。

趙某的行為不符合規(guī)定。根據(jù)規(guī)定,,股份有限公司不得直接或者通過子公司向董事,、監(jiān)事,、高級管理人員提供借款,。

(5)孫某“平時對公司事務(wù)不怎么關(guān)注,對公司會議只是例行參加,,只負責簽字”的行為是否符合公司法律制度的規(guī)定,?并說明理由。

孫某的行為不符合規(guī)定,。根據(jù)規(guī)定,,公司董事、監(jiān)事和高級管理人員對公司負有勤勉義務(wù)和忠實義務(wù),。在本題中,,孫某作為公司董事,卻不關(guān)注公司事務(wù),明顯違反了勤勉義務(wù),。

(6)投資者李某能否要求甲公司賠償其投資損失,?并說明理由。

投資者李某無權(quán)要求甲公司賠償其投資損失,。因為李某在甲公司的虛假陳述行為揭露日(2018年7月,,證監(jiān)會立案調(diào)查日為揭露日)之后才買入甲公司股票,其投資損失與甲公司的虛假陳述行為之間不存在因果關(guān)系,。

(7)投資者錢某能否要求甲公司賠償其于2018年3月10日和2018年8月25日兩次賣出甲公司股票的投資損失,?并分別說明理由。

①2018年3月10日賣出股票所受的投資損失不能要求賠償,。根據(jù)規(guī)定,,錢某在甲公司的虛假陳述行為揭露日之前賣出的7000股甲公司股票,其投資損失與甲公司的虛假陳述行為不構(gòu)成因果關(guān)系,,錢某無權(quán)要求甲公司賠償該損失,;

②2018年8月25日賣出股票所受的投資損失可以要求賠償。根據(jù)規(guī)定,,錢某在甲公司的虛假陳述行為實施日之后,、揭露日之前買入,揭露日之后賣出的3000股甲公司股票,,其投資損失與甲公司的虛假陳述行為構(gòu)成因果關(guān)系,,錢某有權(quán)要求甲公司賠償該損失。

②2018年8月25日賣出股票所受的投資損失可以要求賠償。根據(jù)規(guī)定,,錢某在甲公司的虛假陳述行為實施日之后,、揭露日之前買入,揭露日之后賣出的3000股甲公司股票,,其投資損失與甲公司的虛假陳述行為構(gòu)成因果關(guān)系,,錢某有權(quán)要求甲公司賠償該損失。

查看完整問題

柳老師

2019-10-11 09:00:15 2500人瀏覽

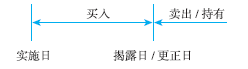

哈嘍,!努力學習的小天使:

投資者在虛假陳述實施日及以后,至揭露日或者更正日之前買入該證券,,

在虛假陳述揭露日或者更正日及以后,,因賣出該證券發(fā)生虧損,或者因持續(xù)持有該證券而產(chǎn)生虧損,,

即推定投資者的損失與虛假陳述行為之間存在因果關(guān)系,。

臨近考試,預(yù)祝您考試順利~

每個努力學習的小天使都會有收獲的,,加油,!有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-05-20

-

2025-05-20

-

2022-06-13

-

2019-10-15

-

2019-10-09

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號