問題來源:

【考點19】公司的利潤分配

1.分配順序(補充)

(1)彌補以前年度的虧損,但不得超過稅法規(guī)定的彌補期限。

(2)繳納所得稅,。

(3)彌補在稅前利潤彌補虧損之后仍存在的虧損,。

(4)提取法定公積金,。

(5)提取任意公積金,。

(6)向股東分配利潤。

【提示】公司只能向股東分配“稅后利潤”,。

2.利潤分配

(1)有限責任公司股東按照實繳的出資比例分取紅利,;但是,全體股東約定不按照出資比例分取紅利的除外,。

股份有限公司按照股東持有的股份比例分配,,但股份有限公司章程規(guī)定不按持股比例分配的除外。

【提示】“實繳”出資比例,;除外條件,。

(2)股東會、股東大會或者董事會違反規(guī)定,,在公司彌補虧損和提取法定公積金之前向股東分配利潤的,,股東必須將違反規(guī)定分配的利潤退還公司。

【提示1】贊成違規(guī)分配的董事會成員或者執(zhí)行董事,,可能因其違法行為給公司造成損失而承擔賠償責任,。

【提示2】股東虛增利潤進行分配構成抽逃出資。

(3)公司持有的本公司股份不得分配利潤,。

王老師

2022-08-15 19:56:12 753人瀏覽

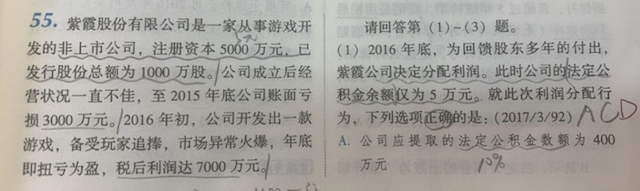

(1)本題考查公司的財務會計制度。本題設計有瑕疵,。

選項A:《公司法》規(guī)定,,公司分配當年稅后利潤時,應當提取利潤的10%列入公司法定公積金,。公司法定公積金累計額為公司注冊資本的50%以上的,,可以不再提取。根據(jù)規(guī)定,,公司的法定公積金不足以彌補以前年度虧損的,,在依照前款規(guī)定提取法定公積金之前,應當先用當年利潤彌補虧損,。如果先用7000萬稅后利潤來彌補剩余虧損3000萬,,則剩余4000萬,“應當提取”的法定公積金按照4000的10%計算為400萬,。A項正確,。

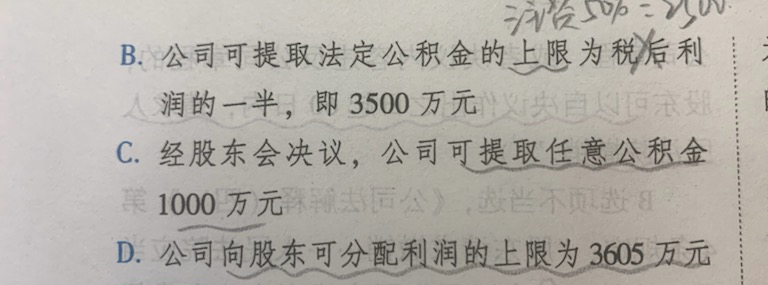

選項B:法定公積金提取的一般上限是“注冊資本”的一半,而非“稅后利潤”的一半,,B項錯誤,。

選項C:《公司法》規(guī)定,公司從稅后利潤中提取法定公積金后,,經(jīng)股東會或者股東大會決議,,還可以從稅后利潤中提取任意公積金。法律對任意公積金的比例和額度未作要求,,屬于意思自治的范疇,,C項正確。

選項D:《公司法》規(guī)定,,公司的公積金用于彌補公司的虧損,、擴大公司生產(chǎn)經(jīng)營或者轉為增加公司資本。但是,,資本公積金不得用于彌補公司的虧損,。既然法定公積金可以用來彌補虧損,那么紫霞公司就可以首先用5萬元法定公積金彌補虧損,,這樣未彌補虧損剩下2995萬,,用稅后利潤彌補后,利潤還剩4005萬,。在提取400萬法定公積金的情況下,,最后剩余利潤為3605萬元,加之任意公積金可以不提取,,那么3605萬元都可以用來分配給股東,。D正確。

(2)第2小問只說了各項公積金的總數(shù)為2800萬元,,法定公積金是最初的5萬元+400萬元=405萬元,,法定公積金轉增資本前公司注冊資本的25%為125萬元,那么405-125=280萬元,,所以A和D都錯,。若是多選只能選BC,,若是不定項的話B可能不在老師的選擇范圍內(nèi),因為B說的有點不嚴謹,。

《公司法》第一百六十八條規(guī)定,,公司的公積金用于彌補公司的虧損、擴大公司生產(chǎn)經(jīng)營或者轉為增加公司資本,。但是,,資本公積金不得用于彌補公司的虧損。法定公積金轉為資本時,,所留存的該項公積金不得少于轉增前公司注冊資本的百分之二十五,。

相關答疑

-

2025-05-20

-

2025-05-20

-

2025-05-17

-

2024-03-08

-

2020-09-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號