問題來源:

【考點(diǎn)30】虛假陳述行為的民事責(zé)任(★★★)(P303)

1.因果推定

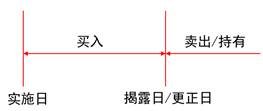

投資者在虛假陳述實(shí)施日及以后,,至揭露日或者更正日之前買入該證券,,在虛假陳述揭露日或者更正日及以后,,因賣出該證券發(fā)生虧損,,或者因持續(xù)持有該證券而產(chǎn)生虧損,,即推定投資者的損失與虛假陳述行為之間存在因果關(guān)系,。(2016年案例分析題,、2017年案例分析題、2020年案例分析題)

【解釋1】虛假陳述實(shí)施日:(1)對(duì)于虛假記載,、誤導(dǎo)性陳述等積極虛假陳述行為,,在指定信息披露媒體發(fā)布虛假陳述文件的日期,即可確定為虛假陳述實(shí)施日,;(2)對(duì)于隱瞞和不履行信息披露義務(wù)的,,則以法定期限的最后一個(gè)期日為虛假陳述實(shí)施日,。

【解釋2】虛假陳述揭露日:(1)監(jiān)管機(jī)關(guān)有關(guān)立案稽查的消息,可以作為揭露日的標(biāo)志,;(2)媒體的揭露行為是否可以作為虛假陳述揭露日,,可與相關(guān)股票是否停牌掛鉤,如果媒體的揭露行為引起該股票價(jià)格急劇波動(dòng)導(dǎo)致其停牌的,,則可以認(rèn)定其揭露行為的時(shí)日為虛假陳述揭露日,。

【解釋3】虛假陳述被揭露的意義在于其對(duì)證券市場(chǎng)發(fā)出了一個(gè)警示信號(hào),提醒投資者重新判斷股票價(jià)值,,進(jìn)而對(duì)市場(chǎng)價(jià)格產(chǎn)生影響,。

2.民事賠償責(zé)任(2020年案例分析題)

(1)無過錯(cuò)責(zé)任

信息披露義務(wù)人未按照規(guī)定披露信息,或者公告的證券發(fā)行文件,、定期報(bào)告,、臨時(shí)報(bào)告及其他信息披露資料存在虛假記載、誤導(dǎo)性陳述或者重大遺漏,,致使投資者在證券交易中遭受損失的,,信息披露義務(wù)人應(yīng)當(dāng)承擔(dān)賠償責(zé)任。

(2)過錯(cuò)推定責(zé)任

①發(fā)行人的控股股東,、實(shí)際控制人,、董事、監(jiān)事,、高級(jí)管理人員和其他直接責(zé)任人員以及保薦人,、承銷的證券公司及其直接責(zé)任人員,應(yīng)當(dāng)與發(fā)行人承擔(dān)連帶賠償責(zé)任,,但是能夠證明自己沒有過錯(cuò)的除外,。

②證券服務(wù)機(jī)構(gòu)為證券的發(fā)行、上市,、交易等證券業(yè)務(wù)活動(dòng)制作,、出具審計(jì)報(bào)告及其他鑒證報(bào)告、資產(chǎn)評(píng)估報(bào)告,、財(cái)務(wù)顧問報(bào)告、資信評(píng)級(jí)報(bào)告或者法律意見書等文件,,應(yīng)當(dāng)勤勉盡責(zé),,對(duì)所依據(jù)的文件資料內(nèi)容的真實(shí)性、準(zhǔn)確性,、完整性進(jìn)行核查和驗(yàn)證,。其制作、出具的文件有虛假記載,、誤導(dǎo)性陳述或者重大遺漏,,給他人造成損失的,,應(yīng)當(dāng)與委托人承擔(dān)連帶賠償責(zé)任,但是能夠證明自己沒有過錯(cuò)的除外,。

表7-1 虛假陳述的民事賠償責(zé)任

|

責(zé)任類型 |

責(zé)任主體 |

具體內(nèi)容 |

|

無過錯(cuò)責(zé)任 |

信息披露義務(wù)人 |

信息披露義務(wù)人只要存在虛假陳述行為,,無論是否有過錯(cuò),均應(yīng)承擔(dān)損害賠償責(zé)任 |

|

過錯(cuò)推定責(zé)任 |

發(fā)行人的控股股東,、實(shí)際控制人 |

首先推定其有過錯(cuò),,原告無須承擔(dān)舉證責(zé)任;如果被告不能證明自己沒有過錯(cuò),,則應(yīng)當(dāng)承擔(dān)連帶賠償責(zé)任 |

|

發(fā)行人的董事,、監(jiān)事、高級(jí)管理人員和其他直接責(zé)任人員 |

||

|

保薦人,、承銷的證券公司及其直接責(zé)任人員 |

||

|

證券服務(wù)機(jī)構(gòu) |

3.虛假陳述民事訴訟

(1)投資者的單獨(dú)訴訟

(2)普通代表人訴訟

投資者提起虛假陳述等證券民事賠償訴訟時(shí),,訴訟標(biāo)的是同一種類,且當(dāng)事人一方人數(shù)眾多的,,可以依法推選代表人進(jìn)行訴訟,。

(3)特別代表人訴訟

投資者保護(hù)機(jī)構(gòu)受50名以上投資者委托,可以作為代表人參加訴訟,,并為經(jīng)證券登記結(jié)算機(jī)構(gòu)確認(rèn)的權(quán)利人依照規(guī)定向人民法院登記,,但投資者明確表示不愿意參加該訴訟的除外。對(duì)于特別代表人訴訟,,采用的是“默認(rèn)加入,、明示退出”的方式。

蔡老師

2021-08-17 14:32:49 2418人瀏覽

信息披露義務(wù)人可能是公司,,可能是股東,也可能是董監(jiān)高,。簡單粗暴的理解方式:文件誰蓋章,、誰簽字、誰落款,,信息披露的義務(wù)人就是誰,,誰就有義務(wù)保證真實(shí)、完整,、準(zhǔn)確,,沒有虛誤漏。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-05-20

-

2025-05-20

-

2024-07-15

-

2023-08-14

-

2023-06-21

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)