2021年輕二P118計(jì)算分析第7題第(1)問(wèn)怎么計(jì)算?

經(jīng)營(yíng)長(zhǎng)期資產(chǎn)總值的公式是什么,?不是經(jīng)營(yíng)長(zhǎng)期資產(chǎn)嗎,?

問(wèn)題來(lái)源:

某公司是一家上市公司,,其未來(lái)連續(xù)5年預(yù)計(jì)的利潤(rùn)表和簡(jiǎn)化資產(chǎn)負(fù)債表如下,。

該公司目前的凈投資資本負(fù)債率為40%,,β值為2,,金融負(fù)債平均稅后成本為7%,,公司適用的所得稅稅率為25%,,市場(chǎng)風(fēng)險(xiǎn)溢價(jià)為5%,無(wú)風(fēng)險(xiǎn)利率為2%,。假設(shè)該公司未來(lái)能夠保持目前的資本結(jié)構(gòu)和風(fēng)險(xiǎn)程度不變,,繼續(xù)能夠按照目前的負(fù)債成本籌資。

假設(shè)該公司在5年后實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量均能夠保持4%的固定增長(zhǎng)率增長(zhǎng),。(計(jì)算結(jié)果保留四位小數(shù))

要求:

(1)編制未來(lái)連續(xù)5年實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量計(jì)算表,。

加權(quán)平均資本成本rw=12%×60%+7%×40%=10%

(3)分別根據(jù)實(shí)體現(xiàn)金流量和股權(quán)現(xiàn)金流量計(jì)算該公司的實(shí)體價(jià)值和股權(quán)價(jià)值,。

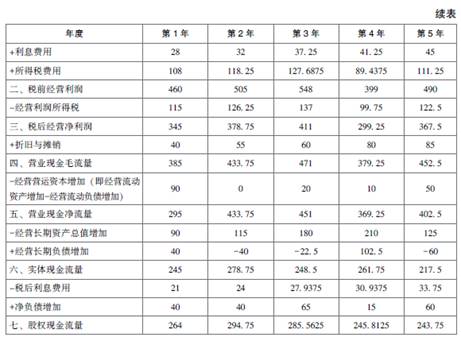

①根據(jù)實(shí)體現(xiàn)金流量計(jì)算該公司實(shí)體價(jià)值:

![]()

![]() =245×(P/F,,10%,1)+278.75×(P/F,,10%,,2)+248.5×(P/F,10%,,3)+261.75×(P/F,,10%,4)+217.5×(P/F,,10%,,5)+

=245×(P/F,,10%,1)+278.75×(P/F,,10%,,2)+248.5×(P/F,10%,,3)+261.75×(P/F,,10%,4)+217.5×(P/F,,10%,,5)+ ![]() ×(P/F,10%,,5)=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209=3294.4006(萬(wàn)元)

×(P/F,10%,,5)=245×0.9091+278.75×0.8264+248.5×0.7513+261.75×0.6830+217.5×0.6209+3770×0.6209=3294.4006(萬(wàn)元)

②根據(jù)股權(quán)現(xiàn)金流量計(jì)算該公司股權(quán)價(jià)值:

![]()

![]() =264×(P/F,,12%,,1)+294.75×(P/F,12%,,2)+285.5625×(P/F,,12%,3)+245.8125×(P/F,,12%,,4)+243.75×(P/F,12%,,5)+

=264×(P/F,,12%,,1)+294.75×(P/F,12%,,2)+285.5625×(P/F,,12%,3)+245.8125×(P/F,,12%,,4)+243.75×(P/F,12%,,5)+ ![]() ×(P/F,,12%,5)=264×0.8929+294.75×0.7972+285.5625×0.7118+245.8125×0.6355+243.75×0.5674+3168.75×0.5674=2766.4300(萬(wàn)元),。

×(P/F,,12%,5)=264×0.8929+294.75×0.7972+285.5625×0.7118+245.8125×0.6355+243.75×0.5674+3168.75×0.5674=2766.4300(萬(wàn)元),。

朱老師

2021-06-22 10:41:49 2055人瀏覽

勤奮刻苦的同學(xué),,您好:

經(jīng)營(yíng)長(zhǎng)期資產(chǎn)總值=經(jīng)營(yíng)長(zhǎng)期資產(chǎn)(報(bào)表數(shù)據(jù))+累計(jì)折舊與攤銷

經(jīng)營(yíng)長(zhǎng)期資產(chǎn)總值增加=經(jīng)營(yíng)長(zhǎng)期資產(chǎn)增加+本期的折舊與攤銷。

這里我們計(jì)算的是經(jīng)營(yíng)長(zhǎng)期資產(chǎn)總值增加,,以第1年為例:經(jīng)營(yíng)長(zhǎng)期資產(chǎn)增加=850-800=50(萬(wàn)元),,第1年折舊與攤銷=40萬(wàn)元,所以第1年經(jīng)營(yíng)長(zhǎng)期資產(chǎn)總值增加=50+40=90(萬(wàn)元),。

每天努力,,就會(huì)看到不一樣的自己,加油,!

相關(guān)答疑

-

2023-07-25

-

2023-07-10

-

2021-04-24

-

2020-08-26

-

2020-05-04

您可能感興趣的CPA試題

- 單選題 下列各項(xiàng)中,不屬于存貨成本的是( ?。?。

- 多選題 甲公司對(duì)所得稅采用資產(chǎn)負(fù)債表債務(wù)法核算,,適用的所得稅稅率為25%,按凈利潤(rùn)的10%提取盈余公積,。2×18年5月20日,,甲公司發(fā)現(xiàn)在2×17年12月31日計(jì)算A庫(kù)存產(chǎn)品的可變現(xiàn)凈值時(shí)發(fā)生差錯(cuò),該庫(kù)存產(chǎn)品的成本為1000萬(wàn)元,,預(yù)計(jì)可變現(xiàn)凈值應(yīng)為700萬(wàn)元,。2×17年12月31日,甲公司誤將A庫(kù)存產(chǎn)品的可變現(xiàn)凈值預(yù)計(jì)為900萬(wàn)元,。則甲公司因該差錯(cuò)更正下列處理中,,正確的有( ),。

- 單選題 某商業(yè)企業(yè)采購(gòu)A商品55件,,金額為3000元(不含增值稅),采購(gòu)商品過(guò)程中發(fā)生運(yùn)雜費(fèi)400元,,裝卸費(fèi)80元,,包裝費(fèi)300元,入庫(kù)前的挑選整理費(fèi)用是30元,,入庫(kù)50件(另5件是由于合理的自然損耗導(dǎo)致的損失),,本月銷售20件。假設(shè)本題不考慮其他因素,,本月銷售A商品記入“主營(yíng)業(yè)務(wù)成本”科目的金額是( ?。┰?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)