問(wèn)題來(lái)源:

②累計(jì)免稅收入

《個(gè)人所得稅法》第四條:下列各項(xiàng)個(gè)人所得,,免征個(gè)人所得稅:

一、省級(jí)人民政府、國(guó)務(wù)院部委和中國(guó)人民解放軍軍以上單位,以及外國(guó)組織、國(guó)際組織頒發(fā)的科學(xué),、教育、技術(shù),、文化,、衛(wèi)生、體育,、環(huán)境保護(hù)等方面的獎(jiǎng)金,;

二、國(guó)債和國(guó)家發(fā)行的金融債券利息,;

三,、按照國(guó)家統(tǒng)一規(guī)定發(fā)給的補(bǔ)貼、津貼;

四,、福利費(fèi),、撫恤金、救濟(jì)金,;

五,、保險(xiǎn)賠款;

六,、軍人的轉(zhuǎn)業(yè)費(fèi),、復(fù)員費(fèi)、退役金,;

七、按照國(guó)家統(tǒng)一規(guī)定發(fā)給干部,、職工的安家費(fèi),、退職費(fèi)、基本養(yǎng)老金或者退休費(fèi),、離休費(fèi),、離休生活補(bǔ)助費(fèi);等等

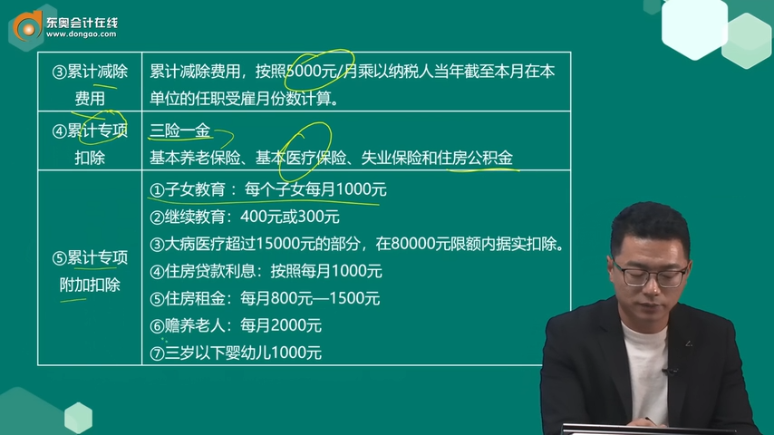

③累計(jì)減除費(fèi)用 | 累計(jì)減除費(fèi)用,,按照5000元/月乘以納稅人當(dāng)年截至本月在本單位的任職受雇月份數(shù)計(jì)算,。 |

④累計(jì)專項(xiàng)扣除 | 三險(xiǎn)一金 基本養(yǎng)老保險(xiǎn)、基本醫(yī)療保險(xiǎn),、失業(yè)保險(xiǎn)和住房公積金 |

⑤累計(jì)專項(xiàng)附加扣除 | ①子女教育 :每個(gè)子女每月1000元 ②繼續(xù)教育:400元或300元 ③大病醫(yī)療超過(guò)15000元的部分,,在80000元限額內(nèi)據(jù)實(shí)扣除。 ④住房貸款利息:按照每月1000元 ⑤住房租金:每月800元—1500元 ⑥贍養(yǎng)老人:每月2000元 ⑦三歲以下嬰幼兒1000元 |

⑥累計(jì)依法確定的其他扣除 | ①企業(yè)年金 ②職業(yè)年金 ③個(gè)人購(gòu)買符合國(guó)家規(guī)定的商業(yè)健康保險(xiǎn) 200為界 據(jù)實(shí)扣除 ④個(gè)人購(gòu)買符合國(guó)家規(guī)定稅收遞延型商業(yè)養(yǎng)老保險(xiǎn)的支出 ⑤以及國(guó)務(wù)院規(guī)定可以扣除的其他項(xiàng)目,。 |

捐贈(zèng) | 《個(gè)人所得稅法》第六條:個(gè)人將其所得對(duì)公益慈善事業(yè)進(jìn)行捐贈(zèng),,捐贈(zèng)額未超過(guò)納稅人申報(bào)的應(yīng)納稅所得額百分之三十的部分,可以從其應(yīng)納稅所得額中扣除,;國(guó)務(wù)院規(guī)定對(duì)公益慈善事業(yè)捐贈(zèng)實(shí)行全額稅前扣除的,,從其規(guī)定。 如:“農(nóng)村義務(wù)教育事業(yè)”,、“中國(guó)老齡事業(yè)”,、“地震災(zāi)區(qū)”、等進(jìn)行捐贈(zèng),,稅前扣除上限由30%提高到100%,。 |

特別規(guī)定 | 不能直接捐贈(zèng) 《個(gè)人所得稅實(shí)施條例》規(guī)定,個(gè)人能夠享受所得稅前扣除的捐贈(zèng)必須是通過(guò)中國(guó)境內(nèi)的社會(huì)團(tuán)體或國(guó)家機(jī)關(guān)進(jìn)行的公益性捐贈(zèng),,個(gè)人進(jìn)行的直接捐贈(zèng)是不能享受稅前扣除,。同時(shí)須取得相應(yīng)的捐贈(zèng)證明,才能夠享受相應(yīng)的稅收優(yōu)惠 |

老李1月工資及各項(xiàng)扣除情況 如下 | |

本月工資收入 | 18 000 |

本月社保(三險(xiǎn))個(gè)人繳費(fèi) | 1000 |

本月公積金個(gè)人繳費(fèi) | 1000 |

減除費(fèi)用 | 5000 |

孩子(二孩)上小學(xué) | 2000 |

住房貸款利息 | 1000 |

三歲以下嬰幼兒 | 1000 |

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額 | 18000-11000=7 000 |

本期應(yīng)預(yù)扣預(yù)繳稅額 :7000×3%=210

個(gè)稅稅率表 | |||

級(jí)數(shù) | 全“年”應(yīng)納稅所得額(含稅級(jí)距) | 稅率(%) | 速算扣除數(shù) |

1 | 不超過(guò)36000元的 | 3 | 0 |

2 | 超過(guò)36 000元至144 000元的部分 | 10 | 2520 |

3 | 超過(guò)144 000元至300 000元的部分 | 20 | 16920 |

4 | 超過(guò)300 000元至420 000元的部分 | 25 | 31920 |

5 | 超過(guò)420 000元至660 000元的部分 | 30 | 52920 |

6 | 超過(guò)660 000元至960000元的部分 | 35 | 85920 |

7 | 超過(guò)960000元的部分 | 45 | 181 920 |

【接上列】

累計(jì)收入:18 000×12

累計(jì)減除費(fèi)用:5000×12

累計(jì)專項(xiàng)扣除:2000×12

累計(jì)專項(xiàng)附加扣除:4000×12

全年應(yīng)納稅所得額

(18000-5000-2000-4000)×12=7000×12=84000元

全年應(yīng)繳稅額 :84000×10%-2520=5880元

THANKS

4455.net.cn

查看完整問(wèn)題

王老師

2023-09-10 16:29:26 706人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

您說(shuō)的正確,,專項(xiàng)扣除的三險(xiǎn)一金是指?jìng)€(gè)人承擔(dān)的部分,。企業(yè)承擔(dān)的三險(xiǎn)一金是作為企業(yè)的費(fèi)用扣除,與個(gè)人所得稅無(wú)關(guān),。

希望可以幫助到您O(∩_∩)O~

有幫助(7)

答案有問(wèn)題,?

相關(guān)答疑

-

2025-02-09

-

2025-02-09

-

2025-02-09

-

2025-02-03

-

2023-09-11

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)