公司未5年內(nèi)繳足資金且未注銷,,有何法律風(fēng)險(xiǎn),?稅務(wù)工商會(huì)管嗎?

問題來源:

未按期出資和抽逃注冊(cè)資金的處罰和稅務(wù)風(fēng)險(xiǎn)

第五十二條 股東未按照公司章程規(guī)定的出資日期繳納出資,,公司依照前條第一款規(guī)定發(fā)出書面催繳書催繳出資的,可以載明繳納出資的寬限期,;寬限期自公司發(fā)出催繳書之日起,,不得少于六十日。寬限期屆滿,,股東仍未履行出資義務(wù)的,,公司經(jīng)董事會(huì)決議可以向該股東發(fā)出失權(quán)通知,通知應(yīng)當(dāng)以書面形式發(fā)出,。自通知發(fā)出之日起,,該股東喪失其未繳納出資的股權(quán)。

依照前款規(guī)定喪失的股權(quán)應(yīng)當(dāng)依法轉(zhuǎn)讓,,或者相應(yīng)減少注冊(cè)資本并注銷該股權(quán),;六個(gè)月內(nèi)未轉(zhuǎn)讓或者注銷的,由公司其他股東按照其出資比例足額繳納相應(yīng)出資,。

股東對(duì)失權(quán)有異議的,,應(yīng)當(dāng)自接到失權(quán)通知之日起三十日內(nèi),向人民法院提起訴訟,。

第五十三條 公司成立后,,股東不得抽逃出資。

違反前款規(guī)定的,,股東應(yīng)當(dāng)返還抽逃的出資,;給公司造成損失的,,負(fù)有責(zé)任的董事、監(jiān)事,、高級(jí)管理人員應(yīng)當(dāng)與該股東承擔(dān)連帶賠償責(zé)任,。

第五十四條 公司不能清償?shù)狡趥鶆?wù)的,公司或者已到期債權(quán)的債權(quán)人有權(quán)要求已認(rèn)繳出資但未屆出資期限的股東提前繳納出資,。

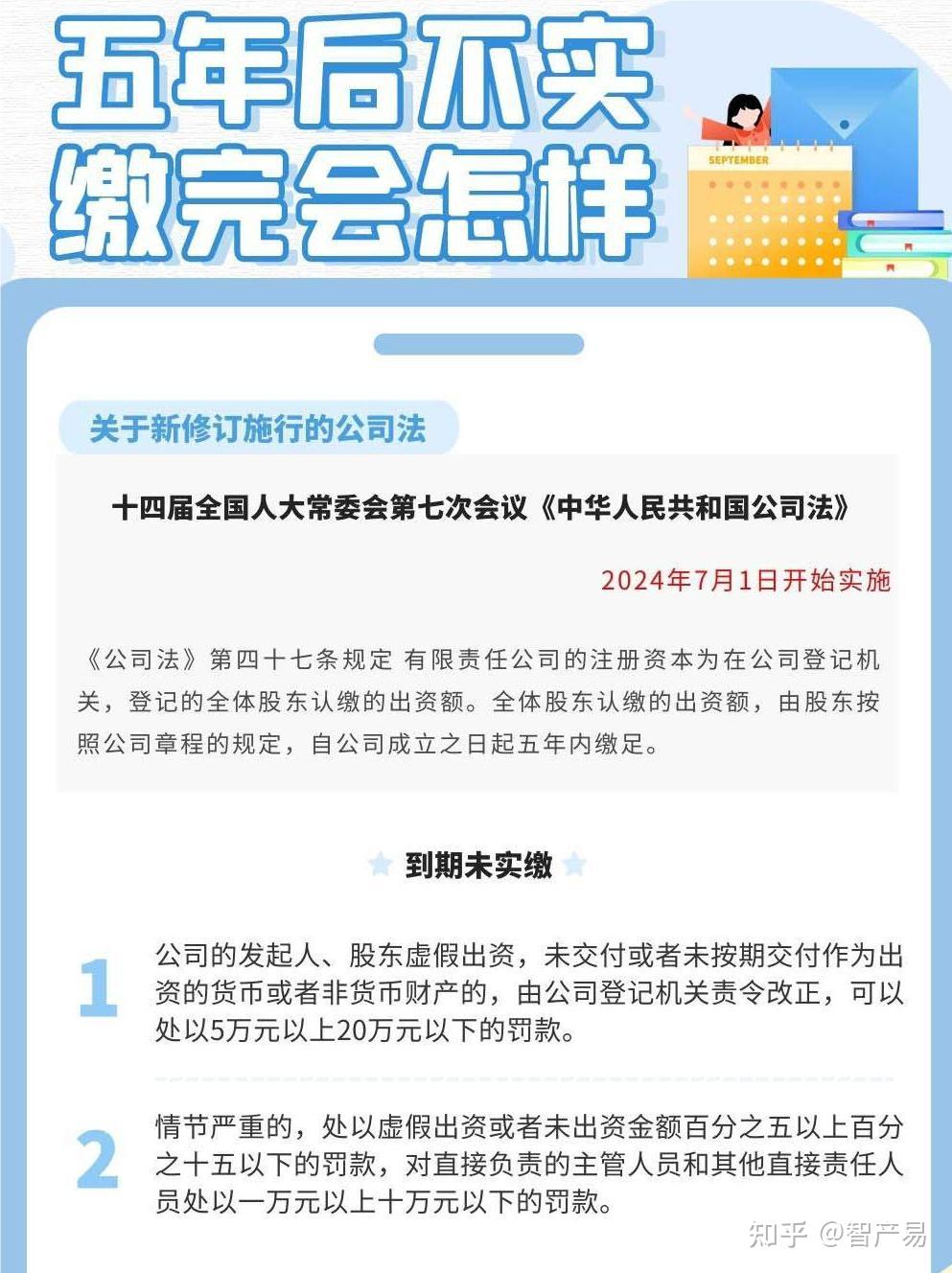

第二百五十二條 公司的發(fā)起人,、股東虛假出資,未交付或者未按期交付作為出資的貨幣或者非貨幣財(cái)產(chǎn)的,,由公司登記機(jī)關(guān)責(zé)令改正,,可以處以五萬元以上二十萬元以下的罰款;情節(jié)嚴(yán)重的,,處以虛假出資或者未出資金額百分之五以上百分之十五以下的罰款,;對(duì)直接負(fù)責(zé)的主管人員和其他直接責(zé)任人員處以一萬元以上十萬元以下的罰款。

第二百五十三條 公司的發(fā)起人,、股東在公司成立后,,抽逃其出資的,由公司登記機(jī)關(guān)責(zé)令改正,,處以所抽逃出資金額百分之五以上百分之十五以下的罰款,;對(duì)直接負(fù)責(zé)的主管人員和其他直接責(zé)任人員處以三萬元以上三十萬元以下的罰款。

抽逃資金形式及稅收風(fēng)險(xiǎn):

(1)以股東或者親屬,、其他公司名義借出

風(fēng)險(xiǎn):視同股息紅利個(gè)稅,、視同銷售增值稅、所得稅核定

(2)虛列成本費(fèi)用發(fā)票轉(zhuǎn)出資金

風(fēng)險(xiǎn):虛開發(fā)票,、企業(yè)所得稅虛列成本,、少繳納分紅個(gè)稅

(3)直接列支股東或家庭成員個(gè)人支出

風(fēng)險(xiǎn):所得稅稅前扣除、股東股息紅利個(gè)稅

查看完整問題

鄭老師

2025-02-09 15:48:08 133人瀏覽

以下圖就是風(fēng)險(xiǎn),,到第4年,,沒有能力實(shí)繳的話,就減資,。

有幫助(8)

答案有問題,?

相關(guān)答疑

-

2025-02-09

-

2025-02-09

-

2025-02-03

-

2025-01-30

-

2023-08-30

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)