問題來源:

2、外幣折算

功能性貨幣:子公司經(jīng)營的主要經(jīng)濟(jì)環(huán)境中使用的貨幣,。

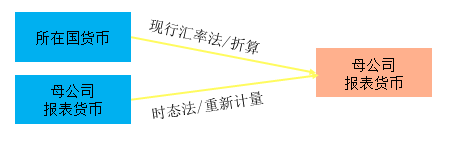

子公司功能性貨幣選擇關(guān)鍵詞:所在國貨幣/母公司報表貨幣

外幣報表折算方法(兩種方法的具體計算學(xué)習(xí)基礎(chǔ)班):

(出自鄭曉博老師基礎(chǔ)班第13講)

貨幣性項目:

貨幣性資產(chǎn):庫存現(xiàn)金、銀行存款,、應(yīng)收賬款等,。

(不包括“預(yù)付賬款”)

貨幣性負(fù)債:應(yīng)付賬款、應(yīng)付債券,、長短期借款等,。

(不包括“預(yù)收賬款”)

非貨幣性項目:

以歷史成本計量的:固定資產(chǎn)。

不以歷史成本計量的:交易性金融資產(chǎn)以公允價值計量,、存貨以成本與可變現(xiàn)凈值孰低方式計量,。

|

事項 |

時態(tài)法 |

現(xiàn)行匯率法 |

|

用途 |

重新計量 Remeasurement |

折算 Translation |

|

貨幣性項目★ |

現(xiàn)行匯率(C) |

現(xiàn)行匯率(C) |

|

非貨幣性項目★ |

歷史匯率(H) |

現(xiàn)行匯率(C) |

|

權(quán)益(留存收益) |

推算出來(-) |

推算出來(-) |

|

權(quán)益(其他) |

歷史匯率(H) |

歷史匯率(H) |

|

收入成本費用 |

平均匯率(A) |

平均匯率(A) |

|

匯率風(fēng)險敞口 |

貨幣性項目產(chǎn)生 (凈貨幣性負(fù)債) |

全部資產(chǎn)負(fù)債產(chǎn)生 (境外凈投資) |

|

匯兌差額 |

匯兌損益 |

外幣報表折算差額 |

|

計入當(dāng)期損益 |

計入其他綜合收入 |

|

|

列示在利潤表 |

列示在資債表上 |

|

|

外幣升值 |

負(fù)的匯兌損益 (體現(xiàn)為損失) |

正的折算差額 (增加權(quán)益) |

|

外幣貶值 |

正的匯兌損益 (體現(xiàn)為收益) |

負(fù)的折算差額 (減少權(quán)益) |

張帆

2020-02-14 14:49:38 1413人瀏覽

存貨一般使用成本法進(jìn)行核算,,屬于非貨幣性資產(chǎn)項目,。

給您一個愛的鼓勵,加油~相關(guān)答疑

-

2025-01-13

-

2024-12-30

-

2023-11-25

-

2023-11-25

-

2023-07-05

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號