計算差異公式中減數(shù)和被減數(shù)可以顛倒嗎,?

比如 固定制造費(fèi)用產(chǎn)量差異=(預(yù)計產(chǎn)量-實際產(chǎn)量)*標(biāo)準(zhǔn)固定制造費(fèi)用分?jǐn)偮?,計算的時候數(shù)字是否可以(實際產(chǎn)量-預(yù)算產(chǎn)量)*標(biāo)準(zhǔn)固制分?jǐn)偮?,?

其他類似差異或耗費(fèi)或效率公式是否也可以呢,?

問題來源:

考點2/3:具體價差和量差

變動類

|

差異項目 |

價格差異 |

用量差異 |

|

直接材料差異 |

直接材料價格差異 |

直接材料使用量差異 |

|

直接人工差異 |

直接人工工資率差異 |

直接人工效率差異 |

|

變動制造 費(fèi)用差異 |

變動制造費(fèi)用耗費(fèi)差異 |

變動制造費(fèi)用效率差異 |

|

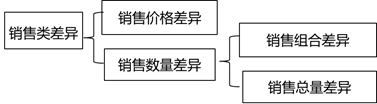

銷售類差異 |

銷售價格差異 |

銷售數(shù)量差異 |

固定類

|

固定制造費(fèi)用差異 |

耗費(fèi)差異 |

產(chǎn)量差異 |

重點內(nèi)容-變動類差異計算

范例

直接材料差異

產(chǎn)品的材料標(biāo)準(zhǔn)成本為5公斤×$2/公斤,,預(yù)計生產(chǎn)1,000單位,。

當(dāng)期實際生產(chǎn)1,200單位,使用6,120公斤材料,,金額$11,628,。

計算

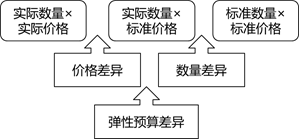

1.彈性預(yù)算差異

2.直接材料的價差

3.直接材料的量差

解析

1.材料總差異=1,200單位×$10/單位-$11,628=$372(F)

2.材料價格差異=6,120公斤×$2 /公斤-$11,628 =$612(F)

3.材料使用量差異=(1,200單位×5公斤/單位-6,120公斤)×$2/公斤=$240(U)

重點內(nèi)容-固定類差異計算

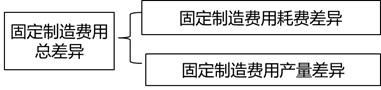

固定制造費(fèi)用總差異

=實際產(chǎn)量×預(yù)計產(chǎn)量的標(biāo)準(zhǔn)費(fèi)用分?jǐn)偮?span>-實際支出總金額

固定制造費(fèi)用耗費(fèi)差異(彈性預(yù)算中差異)

=固定制造費(fèi)用實際支出總金額-固定制造費(fèi)用預(yù)計支出總金額

固定制造費(fèi)用產(chǎn)量差異

=(預(yù)計產(chǎn)量-實際產(chǎn)量)×標(biāo)準(zhǔn)固定制造費(fèi)用分?jǐn)偮?/span>

范例

固定制造費(fèi)用

某產(chǎn)品的標(biāo)準(zhǔn)固定制造費(fèi)用為:2小時×$7/小時=$14/個

預(yù)計生產(chǎn)1,000個產(chǎn)品,實際生產(chǎn)數(shù)量為1,300個,實際用時2,810小時,,實際固定制造費(fèi)用支出為$14,600,。

計算

1.固定制造費(fèi)用總差異

2.固定制造費(fèi)用耗費(fèi)差異

3.固定制造費(fèi)用產(chǎn)量差異

解析

1.總差異=實際生產(chǎn)數(shù)量×預(yù)計分?jǐn)偮?span>-實際支出

=1,300個×$14/個- $14,600=$3,600F。

2.耗費(fèi)差異=預(yù)計支出-實際支出

=1,000個×$14 /個- $14,600=$600U,。

3.產(chǎn)量差異=(實際產(chǎn)量-預(yù)計產(chǎn)量)×預(yù)計分?jǐn)偮?/span>

=(1,300個-1,000個)×$14 /個=$4,200F,。

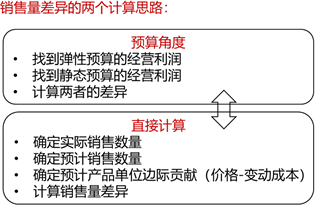

重點內(nèi)容-銷售類差異計算

重點內(nèi)容-直接計算

銷售價格差異(彈性預(yù)算差異)

=(實際單位價格-預(yù)計單位價格)×實際銷量

銷售量差異=(實際銷售量-靜態(tài)預(yù)算的銷售量)×標(biāo)準(zhǔn)邊際貢獻(xiàn)

銷售組合差異=(該產(chǎn)品實際銷售組合比率-該產(chǎn)品預(yù)計銷售組合比率)×實際銷售總量×該產(chǎn)品的標(biāo)準(zhǔn)單位貢獻(xiàn)

重點內(nèi)容-差異的產(chǎn)生原因

|

差異 |

常見負(fù)責(zé)部門 |

可能原因 |

|

銷售價格 |

銷售或營銷部門 |

客戶需求的改變 影響需求的改變 生產(chǎn)成本的上升 |

|

銷售數(shù)量/組合比例 |

銷售部門 |

銷售數(shù)量/比例變動 |

|

直接材料價格 |

采購部門 |

供應(yīng)商調(diào)整價格 購買材料質(zhì)量變化 |

|

直接材料使用量/組合比例 |

生產(chǎn)部門 |

材料質(zhì)量有變動 生產(chǎn)工人的技術(shù)水平變化 |

|

直接人工工資率 |

人力部門、 生產(chǎn)部門 |

使用人工的技術(shù)水平變化 |

|

直接人工效率 |

生產(chǎn)部門 |

人員水平的變動 機(jī)器設(shè)備的質(zhì)量發(fā)生變化 |

|

變動制造 費(fèi)用耗費(fèi) |

生產(chǎn)部門 |

機(jī)器的維修 單位生產(chǎn)能源的價格變動 |

|

變動制造 費(fèi)用效率 |

生產(chǎn)部門 |

對制造成本分?jǐn)倲?shù)量的使用狀況(比如人工小時的生產(chǎn)效率) |

|

固定制造 費(fèi)用耗費(fèi) |

生產(chǎn)部門 |

總固定成本的增減變動 |

|

固定制造 費(fèi)用產(chǎn)量 |

生產(chǎn)部門 |

開工時間,、資源配置 |

李老師

2022-07-10 16:11:42 631人瀏覽

建議您最好還是按正常的順序來(這樣您不容易犯錯);但是其實誰前誰后,,對于結(jié)果的判斷是沒有影響的,。

都是的,建議您最好就是按順序來,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-06-02

-

2025-05-31

-

2025-02-24

-

2025-02-15

-

2024-12-12

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號