Max Cai 精講班 第四章 第64講 差異的調(diào)整如何計算,?

Max Cai 精講班 第四章 第64講 下圖中的“差異的調(diào)整”是怎么算出來的?

問題來源:

影響預算固定制造費用分配率

因為固定制造費用保持不變,,隨著分母不同水平的變化導致不同的分配率,并影響產(chǎn)品成本的測量,。假設總的固定制造費用為$1 080 000,,變動制造成本為$200/單位。

|

產(chǎn)能水平 |

單位固定成本 |

單位總成本 |

|

|

理論產(chǎn)能 |

18 000 |

$60 |

$260 |

|

實際產(chǎn)能 |

12 000 |

$90 |

$290 |

|

正常產(chǎn)能利用 |

10 000 |

$108 |

$308 |

|

預算產(chǎn)能利用 |

8 000 |

$135 |

$335 |

影響產(chǎn)能管理

實際產(chǎn)能是基于本期供給下的最大產(chǎn)能,,這有助于管理者計算閑置產(chǎn)能的成本(12 000-8 000)×$90=$360 000,。

總預算產(chǎn)能隱藏了未使用的產(chǎn)能,即$135-$90=$45/單位,。

因此,,實際產(chǎn)能要優(yōu)于使用預算產(chǎn)能,。

影響定價

總預算產(chǎn)能會導致需求下降,,而產(chǎn)品單位成本($335>$290)的增加是由于需求的減少造成的(8 000<12 000),這會影響生產(chǎn)和銷售,。

如果采用成本加成定價法,,長期來看,產(chǎn)品價格會上升,,并導致銷售數(shù)量持續(xù)下降,。

另一方面,使用實際產(chǎn)能避免了由于預期需求水平的變化,,導致在產(chǎn)品單位成本的變化,。

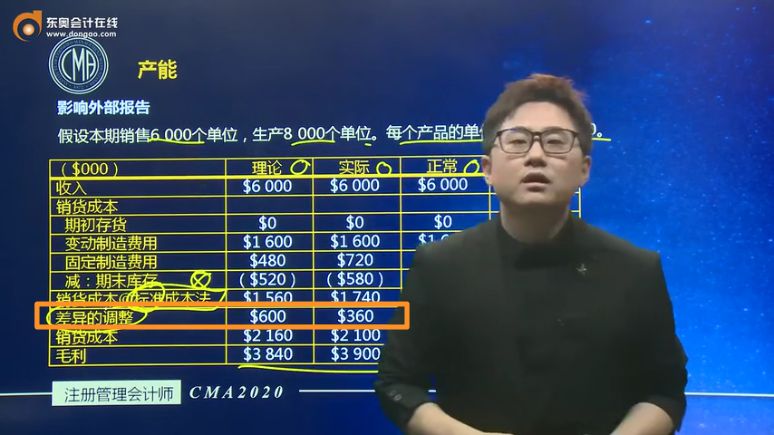

影響外部報告

假設本期銷售6 000個單位,生產(chǎn)8 000個單位,。每個產(chǎn)品的單位售價為$1 000,。

|

($000) |

理論 |

實際 |

正常 |

預算 |

|

收入 |

$6 000 |

$6 000 |

$6 000 |

$6 000 |

|

銷貨成本 |

|

|

|

|

|

期初存貨 |

$0 |

$0 |

$0 |

$0 |

|

變動制造費用 |

$1 600 |

$1 600 |

$1 600 |

$1 600 |

|

固定制造費用 |

$480 |

$720 |

$864 |

$1 080 |

|

減:期末庫存 |

($520) |

($580) |

($616) |

($670) |

|

銷貨成本@標準成本法 |

$1 560 |

$1 740 |

$1 848 |

$2 010 |

|

差異的調(diào)整 |

$600 |

$360 |

$216 |

$0 |

|

銷貨成本 |

$2 160 |

$2 100 |

$2 064 |

$2 010 |

|

毛利 |

$3 840 |

$3 900 |

$3 936 |

$3 990 |

結(jié)論,

使用高產(chǎn)能 è 低間接費用分配率 è 低期末存貨價值 è 高銷貨成本,,反之亦然,。

影響稅收

根據(jù)美國稅務局的要求,國稅局(IRS)允許使用實際產(chǎn)能來計算預算單位固定制造費用,。

周老師

2021-08-26 04:18:59 696人瀏覽

差異的調(diào)整是銷貨成本(標準成本法)和銷貨成本之間的差額。理論的差異調(diào)整=$2160-$1560=$600,;實際的差異調(diào)整=$2100-$1740=$360,;正常的差異調(diào)整=$2064-$1848=$216,。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2023-12-15

-

2023-11-06

-

2023-11-06

-

2022-07-11

-

2020-11-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號