可以用這個(gè)方法嗎(主觀題專項(xiàng)演練6-2)

未加工時(shí)候的毛利: B型板材銷售價(jià)格-B型板材聯(lián)合加工成本:5000快*$60-$230800=$69200加工后的毛利 B型板材銷售價(jià)格5000塊*(1-10%)*$100-$100000=$350000B型板材聯(lián)合加工成本$259300$350000-$259300=$90700B型板材成品出售的價(jià)值大于未加工($90700-$69200=$21500元,。),。故應(yīng)選擇加工為地板后出售

問題來源:

M家具公司購(gòu)買原木,,并將原木加工成不同類型的木材產(chǎn)品,,包括:

A型板材,,可用于制造玩具和天花板。

B型板材,,可用于制造壁爐架,、房梁和教堂天花板。

桌椅板材,,可用于制造桌椅和私人牧場(chǎng)的外圍欄,。

這些產(chǎn)品是經(jīng)聯(lián)合鋸木加工后的產(chǎn)成品,根據(jù)原木的種類(松木,、櫟木、胡桃木,、楓樹)和尺寸(直徑),,分為去皮、切割分段,、分割成品等工序,。這一套工序流程每月的成本情況如下表所示。

|

生產(chǎn)成本 |

|

|

原材料(原木材) |

$500000 |

|

裝卸成本(包括直接人工和制造費(fèi)用) |

$50000 |

|

分選成本(包括直接人工和制造費(fèi)用) |

$200000 |

|

切割成本(包括直接人工和制造費(fèi)用) |

$250000 |

|

總成本 |

$1000000 |

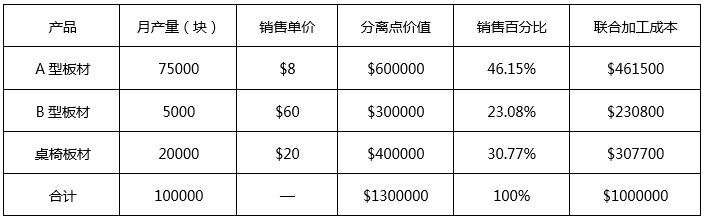

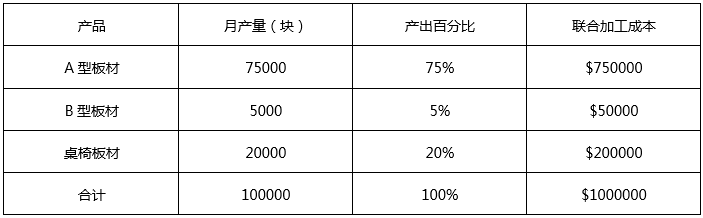

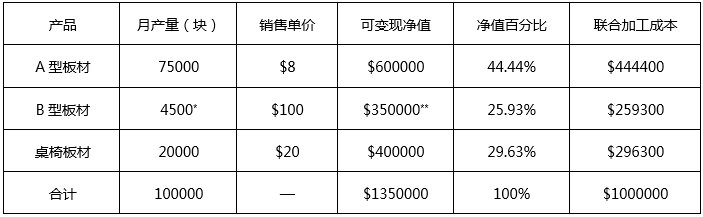

產(chǎn)品的月產(chǎn)量及基于聯(lián)合加工的單個(gè)產(chǎn)品的全流程銷售單價(jià)如下表所示,。

|

產(chǎn)品 |

月產(chǎn)量(塊) |

全流程銷售單價(jià) |

|

A型板材 |

75000 |

$8 |

|

B型板材 |

5000 |

$100 |

|

桌椅板材 |

20000 |

$20 |

A型板材和桌椅板材經(jīng)鋸木廠切割處理后直接銷售,,不經(jīng)過后續(xù)加工。B型板材可通過在鋸木廠再加工后改變尺寸,,生產(chǎn)出地板產(chǎn)成品,。這一道額外工序每月讓公司多花費(fèi)$100000,并且會(huì)損失10%的B型板材,。如果不進(jìn)行這道工序,,B型板材的半成品仍然有較為廣闊的市場(chǎng),,平均銷售單價(jià)可以達(dá)到$60。

問題:

A.分離點(diǎn)銷售價(jià)值法。

B.物理指標(biāo)法,。

C.可變現(xiàn)凈值法,。

A.分離點(diǎn)銷售價(jià)值法。

B.物理指標(biāo)法,。

C.可變現(xiàn)凈值法,。

注:

*可供出售產(chǎn)品=半成品數(shù)量-正常損失=5000塊-5000塊×10%=4500塊。

**可變現(xiàn)凈值=銷售價(jià)值-進(jìn)一步加工成本=4500塊×$100/塊-$100000=$350000,。

2.試分析公司的B型板材是否應(yīng)該被再加工為地板產(chǎn)成品出售,,并給出你的結(jié)論。請(qǐng)列明所有計(jì)算過程,。

下表所示的是公司在分離點(diǎn)繼續(xù)進(jìn)行加工和立即出售的比較分析,。

|

項(xiàng)目 |

數(shù)量 |

金額 |

|

月產(chǎn)量 |

5000塊 |

— |

|

減:10%正常損失 |

500塊 |

— |

|

可供出售產(chǎn)品 |

4500塊 |

— |

|

最終銷售收入(4500塊×$100/塊) |

— |

$450000 |

|

減:分離點(diǎn)的銷售價(jià)值(5000塊×$60/塊) |

— |

$300000 |

|

增量收入 |

— |

$150000 |

|

減:進(jìn)一步加工成本 |

— |

$100000 |

|

進(jìn)一步加工的增量貢獻(xiàn) |

— |

$50000 |

基于該表可以看出公司的B型板材被進(jìn)一步加工后可以獲得$50000的增量貢獻(xiàn),因此應(yīng)該被進(jìn)一步加工,。

劉老師

2023-03-15 10:19:54 712人瀏覽

B型板材聯(lián)合加工成本無論是選擇繼續(xù)加工還是立即出售都屬于沉沒成本,,與決策無關(guān),,不需要進(jìn)行考慮,只需要考慮增量收入與增量成本,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2023-07-12

-

2023-06-19

-

2022-08-18

-

2022-07-03

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)