問題來源:

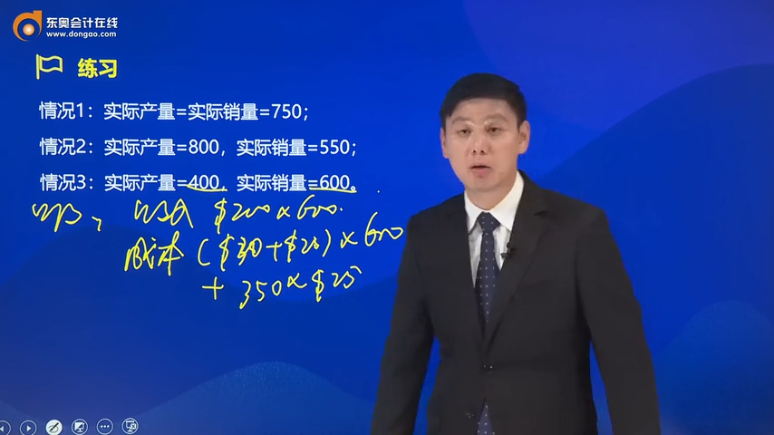

練習

ABC公司使用標準成本法,,分配差異直接調整銷貨成本,。預算信息如下,,假設:實際固定成本(費用),,單位變動成本(費用),,與預算值一致。請分別用吸收和變動成本法,,編制三種情況下的營業(yè)利潤損益表,。

|

預算信息 |

|

|

預算產(chǎn)量 |

750 |

|

預算銷量 |

500 |

|

售價 |

200 |

|

單位變動制造成本 |

30 |

|

單位固定制造成本 |

25 |

|

單位變動銷管費用 |

15 |

|

固定銷管費用 |

15000 |

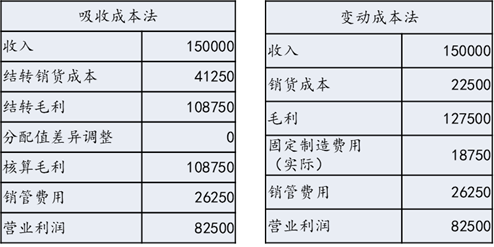

情況1:實際產(chǎn)量=實際銷量=750;

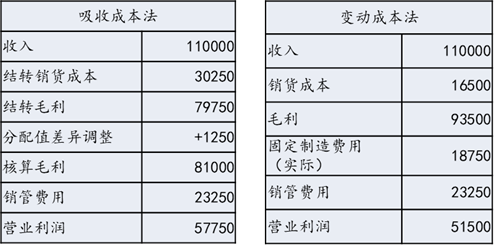

情況2:實際產(chǎn)量=800,,實際銷量=550,;

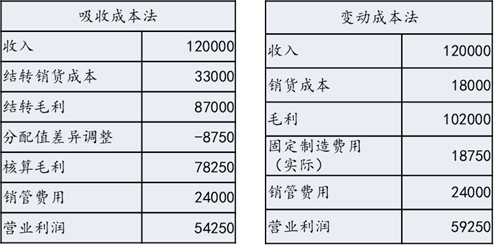

情況3:實際產(chǎn)量=400,實際銷量=600,。

解析

情況1:實際產(chǎn)量=實際銷量=750

兩者營業(yè)利潤一致

情況2:實際產(chǎn)量=800,,實際銷量=550

吸收成本法利潤 > 變動成本法利潤;

利潤差額6250=產(chǎn)銷差異量250×單位固定制造成本25

情況3:實際產(chǎn)量=400,,實際銷量=600

吸收成本法利潤 < 變動成本法利潤,;

利潤差額5000=產(chǎn)銷差異量200×單位固定制造成本25

趙老師

2022-01-03 16:22:59 613人瀏覽

哈嘍!努力學習的小天使:

吸收成本法下分配值差異是由固定制造費用導致的,,即利潤差異=產(chǎn)銷差異*單位固定制造成本,,所以乘以25。

明天的你會感激現(xiàn)在拼命的自己,,加油,!

相關答疑

-

2024-03-20

-

2023-12-15

-

2023-11-06

-

2023-10-20

-

2023-07-18

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號