提取的SEO標題:財務規(guī)劃習題班第四章成本管理解答 這個標題直接反映了用戶提問的核心內容,,即關于“財務規(guī)劃習題班第四章成本管理”的問題解答,符合用戶提問的口吻,且沒有包含人稱詞語,、序號或折行,。同時,這個標題也具有一定的關鍵詞優(yōu)化效果,,有助于在搜索引擎中提高相關內容的曝光率,。

財務規(guī)劃、績效與分析2023全國>習題班-周默>第四章 成本管理(1)>23分48秒>講義段ID:7475870

正常成本法和標準成本法的本題列示方式

問題來源:

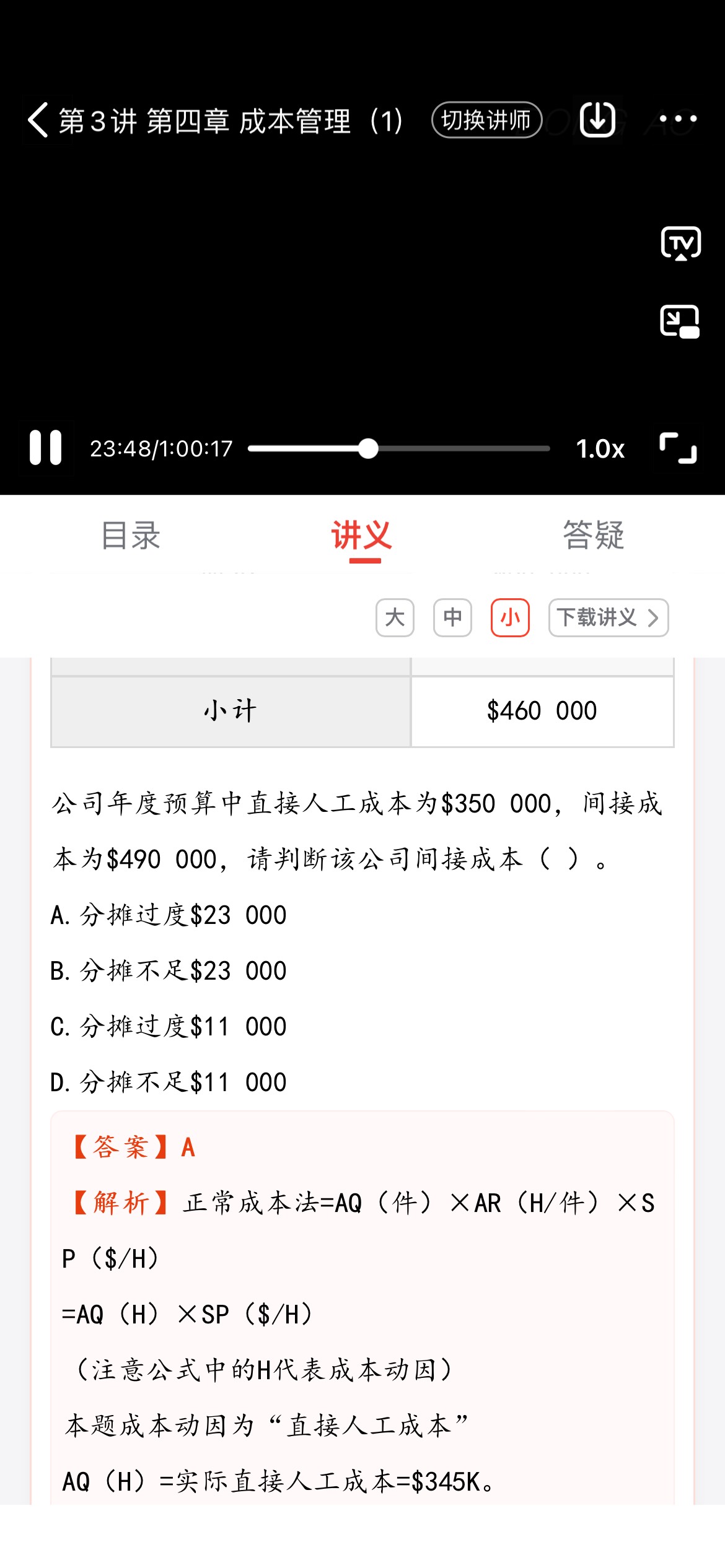

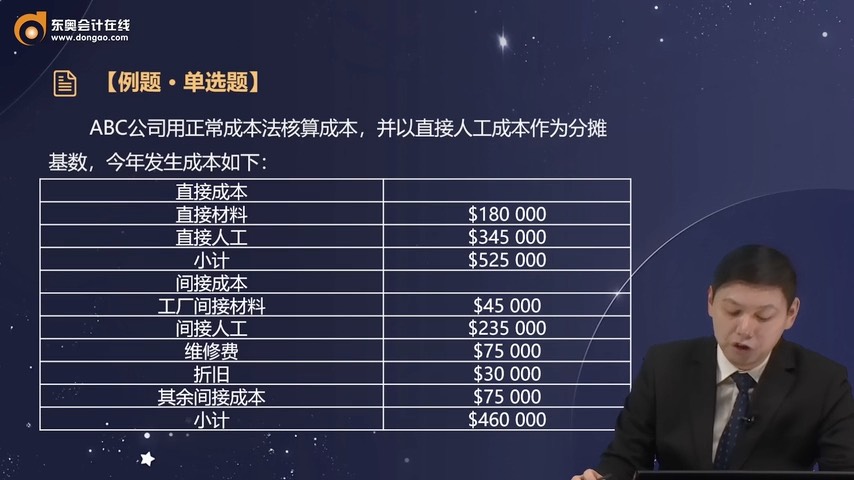

直接成本 | |

直接材料 | $180 000 |

直接人工 | $345 000 |

小計 | $525 000 |

間接成本 | |

工廠間接材料 | $45 000 |

間接人工 | $235 000 |

維修費 | $75 000 |

折舊 | $30 000 |

其余間接成本 | $75 000 |

小計 | $460 000 |

【答案】A

因此,,過度分攤$23K,。

金老師

2023-09-15 13:34:20 615人瀏覽

(1)正常成本法,。

①正常成本法下的間接成本分配值公式:

間接成本分配值=實際成本動因×標準分攤率=AQ×AR×SP,。

②題干中給出以直接人工成本作為分攤基數。

實際產量下的標準成本動因量=AQ×AR=$345 000,;

標準分攤率=$490 000/$350 000=$1.4/直接人工成本,。

間接成本分配值=$345 000×$1.4=$483 000。

計入產品成本的制造費用$483 000>實際發(fā)生費用$460 000,,屬于分攤過度,。

分攤過度的金額為:$483 000-$460 000=$23 000,因此該題選擇A選項,。

(2)標準成本法,。

①標準成本法下的分配值公式:

實際產量下的標準成本動因量×標準分攤率。

題干中,,公司年度預算中直接人工成本為$350 000,。

標準成本法下,公司間接成本為:$350 000×$1.4=$490 000,。

計入產品成本的制造費用$490 000>實際發(fā)生費用$460 000,,屬于分攤過度。

分攤過度的金額為:$490 000-$460 000=$30 000,。

每個努力學習的小天使都會有收獲的,,加油!相關答疑

-

2024-07-20

-

2024-07-20

-

2023-11-08

-

2023-09-19

-

2023-09-15

津公網安備12010202000755號

津公網安備12010202000755號