問(wèn)題來(lái)源:

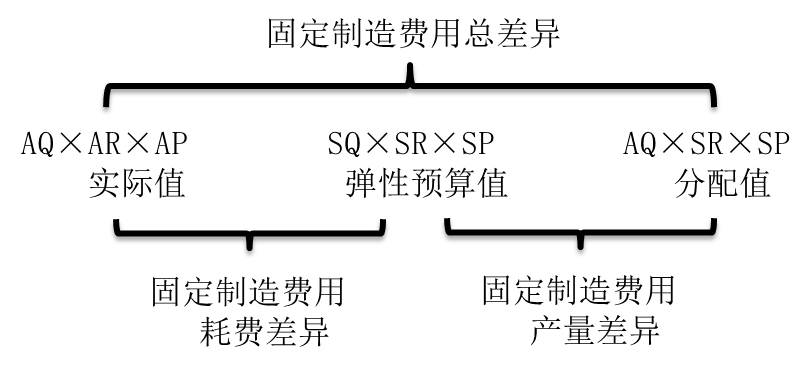

■固定制造費(fèi)用差異

√固定制造費(fèi)用耗費(fèi)差異(屬于彈性預(yù)算)

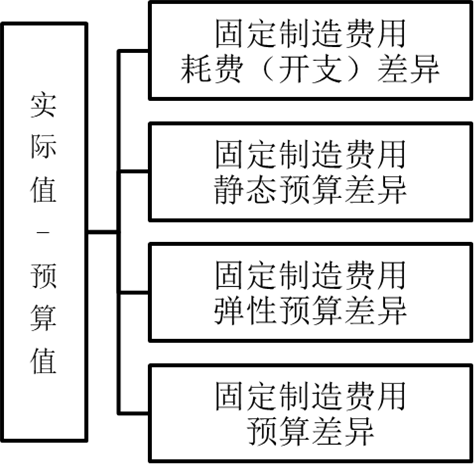

實(shí)際值 – 預(yù)算值 = AQ×AR×AP – SQ×SR×SP

實(shí)際值> 預(yù)算值 → 實(shí)際費(fèi)用高,利潤(rùn)低 → 不利差異

實(shí)際值< 預(yù)算值 → 實(shí)際費(fèi)用低,,利潤(rùn)高 → 有利差異

【提示】

SQ×SR×SP = 固定費(fèi)用的靜態(tài)預(yù)算值 = 固定費(fèi)用的彈性預(yù)算值

AQ×AR×AP – SQ×SR×SP

√固定制造費(fèi)用產(chǎn)量差異(不屬于彈性預(yù)算)

差異原因:預(yù)算產(chǎn)量≠實(shí)際產(chǎn)量

預(yù)算值 – 分配值 = (SQ – AQ)×SR×SP

SQ > AQ → 少分配 → 不利差異

SQ < AQ → 多分配 → 有利差異

【提示】

固定成本以分配值入賬,,若分配值<實(shí)際值,說(shuō)明初始入賬的成本不足,,要將不足部分加回成本,,導(dǎo)致利潤(rùn)降低,所以成本“少分配”為不利差異,;反之,,多分配為有利差異。

何老師

2021-07-12 15:22:34 3184人瀏覽

AR指的是實(shí)際每單位產(chǎn)品耗用量,,SR指的是標(biāo)準(zhǔn)每單位產(chǎn)品耗用量。

相關(guān)答疑

-

2025-02-24

-

2024-08-10

-

2024-08-10

-

2024-02-28

-

2023-10-12

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)