隨堂小測(cè)問題解答:靜態(tài)預(yù)算總?cè)斯ばr(shí)是什么?

靜態(tài)預(yù)算總?cè)斯ばr(shí)是什么數(shù),?是實(shí)際數(shù)還是標(biāo)準(zhǔn)數(shù) ,?

,?

問題來(lái)源:

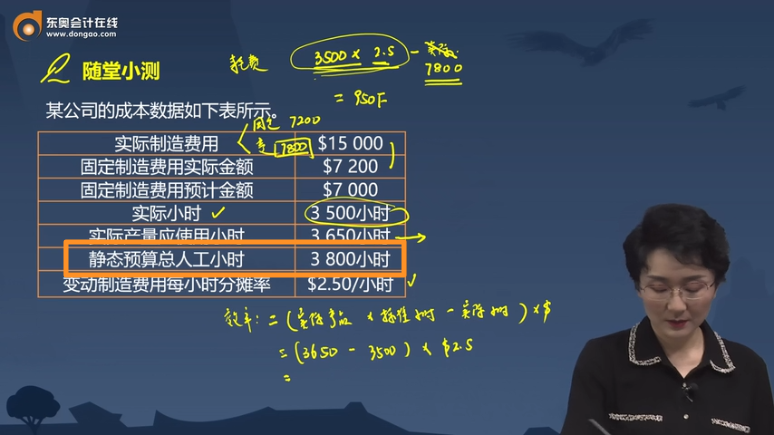

(2)變動(dòng)制造費(fèi)用效率差異為( ),。

A.$950 U

B.$950 F

C.$375 U

D.$375 F

【解析】

(2)變動(dòng)制造費(fèi)用效率差異的計(jì)算如下,。

變動(dòng)制造費(fèi)用效率差異=(產(chǎn)品實(shí)際總用時(shí)-單位產(chǎn)品標(biāo)準(zhǔn)用時(shí)×產(chǎn)品實(shí)際產(chǎn)量)×單位工時(shí)的標(biāo)準(zhǔn)分?jǐn)偮?span>=(3 500小時(shí)-3 650小時(shí))×$2.50/小時(shí)=$375 F。

生產(chǎn)同樣數(shù)量的產(chǎn)品,,實(shí)際用時(shí)少于預(yù)期,,因此是有利差異。

【答案】D

張老師

2022-01-27 17:29:27 670人瀏覽

靜態(tài)預(yù)算總?cè)斯ばr(shí)是給出的已知條件,,靜態(tài)預(yù)算是在期初制定的,,靜態(tài)預(yù)算總?cè)斯ばr(shí)是預(yù)算產(chǎn)量下的人工小時(shí)標(biāo)準(zhǔn)數(shù)量,不是實(shí)際數(shù),。

相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2023-11-06

-

2023-11-01

-

2023-08-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)