靜態(tài)預(yù)算總差異是怎么計(jì)算的,?

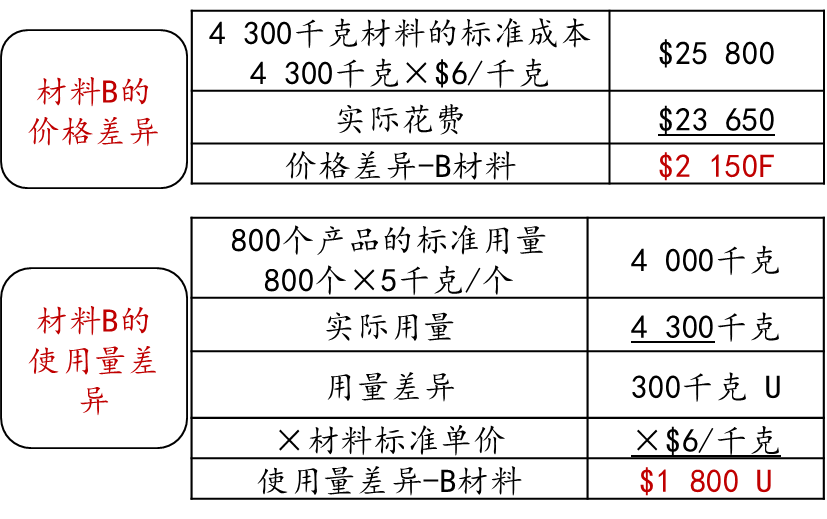

本題中材料B的差異合計(jì)=$2150 F+$1 800 U=$350 F,。

與之前材料B的彈性預(yù)算總差異$350F一致,。

不是應(yīng)該和靜態(tài)預(yù)算總差異一致么,?

彈性預(yù)算差異就是量差,,再加上價(jià)差,,就是靜態(tài)預(yù)算總差異才對(duì)呀,?

問(wèn)題來(lái)源:

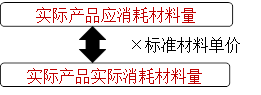

直接材料使用量差異

計(jì)算思路:

確定實(shí)際產(chǎn)品的生產(chǎn)數(shù)量,;

確定實(shí)際產(chǎn)品的標(biāo)準(zhǔn)使用量,;

計(jì)算材料標(biāo)準(zhǔn)使用量和實(shí)際使用量的差額;

按照材料的標(biāo)準(zhǔn)價(jià)格,,計(jì)算材料使用量差異,。

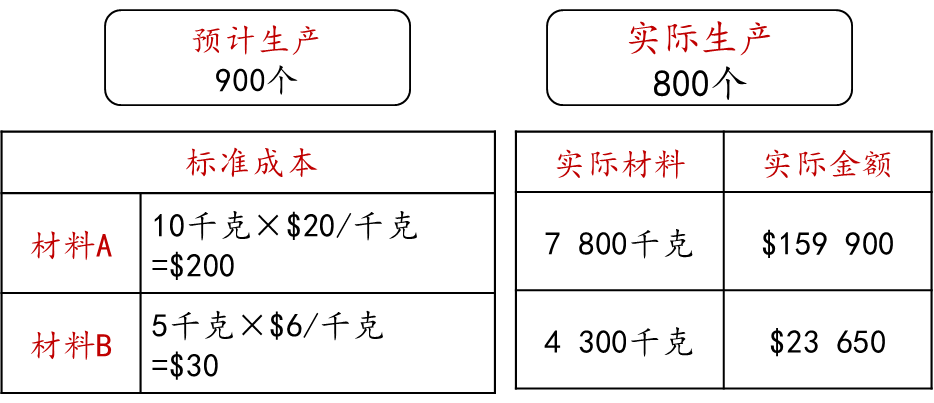

【例題】ABC公司只生產(chǎn)和銷(xiāo)售一種產(chǎn)品,與產(chǎn)品的材料相關(guān)的標(biāo)準(zhǔn)成本如下:

|

直接材料 A |

10千克×$20/千克 |

$200 |

|

直接材料 B |

5千克×$6/千克 |

$30 |

預(yù)計(jì)生產(chǎn)銷(xiāo)售數(shù)量900個(gè),,當(dāng)年實(shí)際生產(chǎn)和銷(xiāo)售數(shù)量為800個(gè),。

實(shí)際材料使用數(shù)據(jù)如下表所示:

|

直接材料 A |

7 800千克 |

$159 900 |

|

直接材料 B |

4 300千克 |

$23 650 |

請(qǐng)計(jì)算彈性預(yù)算中材料A和材料B的價(jià)格差異和使用量差異。

【解析】將與材料A,、B有關(guān)的數(shù)據(jù)整理如下:

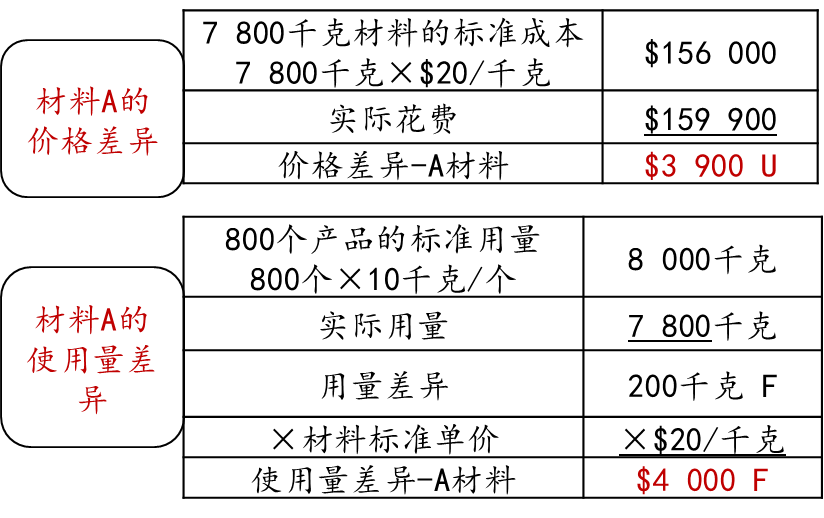

(1)計(jì)算材料A的價(jià)格差異和使用量差異,。

材料差異的解讀和權(quán)責(zé)劃分如下:

材料A的價(jià)格差異是$3 900 U,意味著材料A的購(gòu)買(mǎi)價(jià)格高于預(yù)計(jì)價(jià)格,,通常應(yīng)由采購(gòu)部門(mén)對(duì)此差異做出說(shuō)明,。

材料A的數(shù)量差異為$4 000 F,意味著生產(chǎn)中材料A的實(shí)際使用量少于預(yù)計(jì)使用量,,通常應(yīng)由生產(chǎn)部門(mén)對(duì)此差異做出說(shuō)明,。

彈性預(yù)算下材料預(yù)算總差異=材料價(jià)格差異+材料使用量差異

本題中材料A的差異合計(jì)=$3 900 U+$4 000 F=$100 F。

與之前彈性預(yù)算中材料A的總差異$100 F一致,。

(2)計(jì)算材料B的價(jià)格差異和使用量差異,。

本題中材料B的差異合計(jì)=$2 150 F+$1 800 U=$350 F。

與之前材料B的彈性預(yù)算總差異$350 F一致,。

張老師

2021-10-22 17:10:30 880人瀏覽

靜態(tài)預(yù)算差異是靜態(tài)預(yù)算和實(shí)際結(jié)果之間的差異。彈性預(yù)算差異是彈性預(yù)算和實(shí)際結(jié)果之間的差異,。銷(xiāo)售量差異是靜態(tài)預(yù)算和彈性預(yù)算之間的差異,。靜態(tài)預(yù)算總差異=銷(xiāo)售量差異+彈性預(yù)算總差異。靜態(tài)預(yù)算差異和彈性預(yù)算差異是不一樣的,。銷(xiāo)售量差異和數(shù)量差異或者量差雖然名稱相似,,具體表示的差異內(nèi)涵卻不一樣,,要進(jìn)行區(qū)分。直接材料,、直接人工和變動(dòng)制造費(fèi)用等變動(dòng)成本的彈性預(yù)算差異=數(shù)量差異+價(jià)格差異,。

相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-08-10

-

2023-11-06

-

2023-11-06

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)