問題來源:

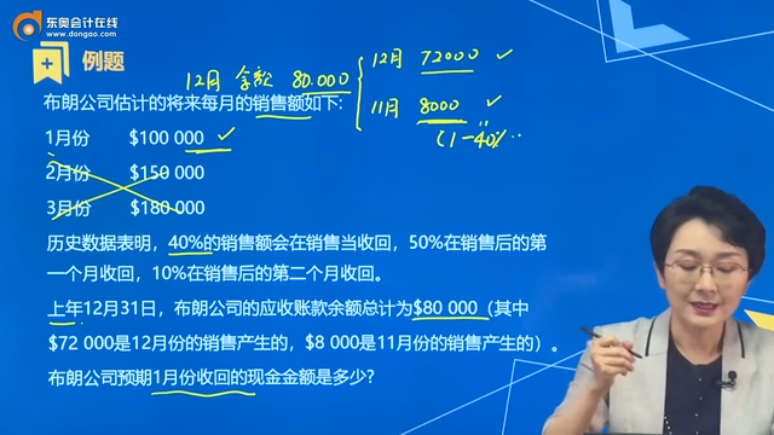

【例題】布朗公司估計(jì)的將來每月的銷售額如下:

1月份 $100 000

2月份 $150 000

3月份 $180 000

歷史數(shù)據(jù)表明,,40%的銷售額會(huì)在銷售當(dāng)收回,50%在銷售后的第一個(gè)月收回,,10%在銷售后的第二個(gè)月收回。

上年12月31日,,布朗公司的應(yīng)收賬款余額總計(jì)為$80 000(其中$72 000是12月份的銷售產(chǎn)生的,,$8 000是11月份的銷售產(chǎn)生的)。

布朗公司預(yù)期1月份收回的現(xiàn)金金額是多少?

【解析】這種類型的題目的計(jì)算思路如下:

①計(jì)算每月未收回金額的剩余比例,;

②計(jì)算相應(yīng)月份原本的銷售金額,;

③按照企業(yè)的收款政策計(jì)算各期應(yīng)收賬款在本期收到的現(xiàn)金部分。

①根據(jù)收回比例,,推導(dǎo)出未收回比例,,即(1-累積已收回比例)。

|

收回比例 |

未收回比例 |

|

|

銷售當(dāng)月 |

40% |

1-40%=60% |

|

銷售后第1個(gè)月 |

50% |

1-40%-50%=10% |

|

銷售后第2個(gè)月 |

10% |

0% |

②結(jié)合應(yīng)收賬款的余額推導(dǎo)出原本每個(gè)月的銷售額,。

12月31日應(yīng)收賬款余額組成如下表所示:

|

應(yīng)收賬款余額 |

未收回比例 |

原應(yīng)收賬款金額 |

|

|

11月(銷售后第1個(gè)月) |

$8 000 |

10% |

$8 000/10%=$80 000 |

|

12月(銷售當(dāng)月) |

$72 000 |

60% |

$72 000/60%=$120 000 |

③計(jì)算考查月份收回的現(xiàn)金金額,。

1月份收回的部分涉及本年1月份、上年12月份和11月份銷售額,,計(jì)算如下:

|

銷售額 |

收回比例 |

收回款項(xiàng) |

|

|

1月(銷售當(dāng)月) |

$100 000 |

40% |

100 000×40%=$40 000 |

|

12月(銷售后第1個(gè)月) |

$120 000 |

50% |

120 000×50%=$60 000 |

|

11月(銷售后第2個(gè)月) |

$80 000 |

10% |

80 000×10%=$8 000 |

|

合計(jì) |

$108 000 |

||

何老師

2021-09-27 15:50:51 738人瀏覽

一月份收回一月份的現(xiàn)金是銷售額的40%,十一月份不是1-40%,,題干中說明10%會(huì)在銷售后的第二個(gè)月收回,,所以十一月份的銷售后第二個(gè)月1月份會(huì)收回10%,而不是1-40%,,11月份收回的金額是應(yīng)收賬款中的8000,。

相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-12-12

-

2023-06-06

-

2023-05-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)