現(xiàn)金股利為什么不影響股票市價(jià)?

現(xiàn)金股利降低了留存收益,所有者權(quán)益下降,,流通股數(shù)不變,每股賬面價(jià)值降低,每股收益為什么不變,?為什么股票理論市價(jià)不變?

問(wèn)題來(lái)源:

考點(diǎn)8:權(quán)益類交易

重點(diǎn)內(nèi)容-普通股和優(yōu)先股對(duì)比

|

普通股 |

優(yōu)先股 |

|

|

經(jīng)營(yíng)參與權(quán) |

有經(jīng)營(yíng)權(quán) |

無(wú)經(jīng)營(yíng)權(quán) |

|

股利金額 |

不固定 |

有事先約定 |

|

能否贖回 |

不能 |

可以 |

|

公司剩余財(cái)產(chǎn)清償順序 |

無(wú)優(yōu)先權(quán) |

比普通股優(yōu)先 |

重點(diǎn)內(nèi)容-權(quán)益組成部分

|

內(nèi)容 |

金額確認(rèn) |

|

|

股本 |

所有者或股東投入的總金額 |

普通股的面值 |

|

資本公積 |

普通股的發(fā)行溢價(jià) |

|

|

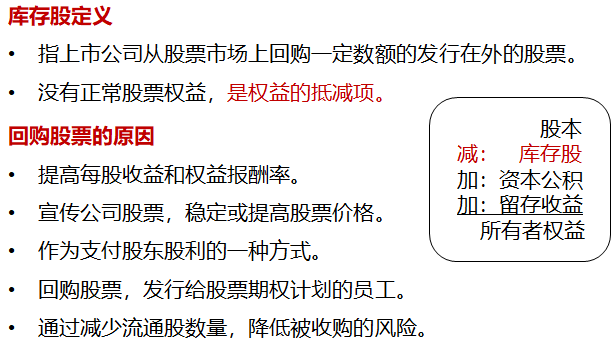

庫(kù)存股 |

權(quán)益的抵減項(xiàng)目,,反映公司回購(gòu)本公司股票的部分 |

成本法 面值法 |

|

留存收益 |

公司經(jīng)營(yíng)獲得的盈利部分 |

衡量利潤(rùn)表帶來(lái)的經(jīng)營(yíng)利潤(rùn)的累計(jì),可以用于未來(lái)給股東發(fā)放股利 |

|

累積其他 綜合收益 |

公司經(jīng)營(yíng)積累的其他綜合收益金額 |

按照其他綜合收益表中轉(zhuǎn)入的數(shù)值每年增加或減少 |

重點(diǎn)內(nèi)容-庫(kù)存股

重點(diǎn)內(nèi)容-股利

|

類別 |

股利發(fā)放形式/特點(diǎn) |

|

現(xiàn)金股利 |

現(xiàn)金 |

|

財(cái)產(chǎn)股利 |

任何非現(xiàn)金資產(chǎn)(例如其他公司的股票) 宣告日公允價(jià)值記錄 |

|

清算股利 |

支付股利金額>留存收益余額 可能影響資本公積 |

|

股票股利 |

按股東持股比例增發(fā)股票 |

所有股利都會(huì)減少留存收益,,但不是所有股利都會(huì)減少總權(quán)益,。

重點(diǎn)內(nèi)容-股票股利和股票分割

股票股利

對(duì)股東無(wú)直接影響,是一種資本化留存收益的方式,。

持股比例不變,,權(quán)益總額不變。

無(wú)現(xiàn)金支出,。

股票分割

對(duì)流通在外的每股股票發(fā)行特定數(shù)量的新股,,按比例減少每股面值的一種降低公司股票每股市價(jià)的工具,。

只需備注,不用入賬,。

股票股利和股票分割均不會(huì)影響所有者權(quán)益總額,。

重點(diǎn)內(nèi)容-股票股利分類

小額股利發(fā)放

新發(fā)行的股票數(shù)量低于在外流通的股票數(shù)量的20%-25%。

按照宣告日的公允價(jià)值計(jì)量,,減少留存收益,,增加股本和資本公積。

大額股利發(fā)放

新發(fā)行的股票數(shù)高于在外流通的股票數(shù)量的20%-25%,。

按照股票票面金額來(lái)記錄,,減少留存收益,增加股本,。

重點(diǎn)內(nèi)容-股權(quán)變動(dòng)影響匯總

|

現(xiàn)金 股利 |

股票股利 |

股票 分割 |

||

|

小額 |

大額 |

|||

|

股票面值 |

不變 |

不變 |

不變 |

下降 |

|

股票理論市價(jià) |

不變 |

下降※ |

下降 |

下降 |

|

股本 |

不變 |

增加 |

增加 |

不變 |

|

資本公積 |

不變 |

增加 |

不變 |

不變 |

|

留存收益 |

下降 |

下降 |

下降 |

不變 |

|

所有者權(quán)益總額 |

下降 |

不變 |

不變 |

不變 |

|

流通股數(shù) |

不變 |

上升 |

上升 |

上升 |

|

每股賬面價(jià)值 |

下降 |

下降 |

下降 |

下降 |

|

每股收益 |

不變 |

下降 |

下降 |

下降 |

|

現(xiàn)金余額 |

下降 |

不變 |

不變 |

不變 |

周老師

2022-03-18 15:00:59 1454人瀏覽

現(xiàn)金股利是以現(xiàn)金形式分配給股東的股利,通俗講就是每股派息多少錢,,當(dāng)持有投資者得到現(xiàn)金股利之后,,短期有利于股價(jià)上漲,按照每股收益=凈利潤(rùn)/股數(shù),,所以它每股收益是不變的,。

相關(guān)答疑

-

2024-02-17

-

2023-09-25

-

2023-09-25

-

2023-06-26

-

2020-03-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)