保修保證法最后一期損益的調(diào)整

如果計(jì)提的預(yù)計(jì)負(fù)債---保修費(fèi)用金額大于實(shí)際發(fā)生的保修支出,,那么最后一期需要轉(zhuǎn)回,多余部分的預(yù)計(jì)負(fù)債轉(zhuǎn)回時(shí)的會(huì)計(jì)分錄怎么做

問題來源:

四,、保修費(fèi)用

FASB第606號(hào)《與客戶之間的合同產(chǎn)生的收入》要求企業(yè)在提供產(chǎn)品時(shí)區(qū)分提供的保修服務(wù)是配合產(chǎn)品銷售提供的,,還是需要消費(fèi)者額外購買的。

針對兩種保修服務(wù)需要分別采用保修保證法和保修服務(wù)法,。

|

保修方式 |

會(huì)計(jì)處理 |

|

|

保修保證法 |

配合產(chǎn)品直接提供的保修 |

銷售當(dāng)期確認(rèn)費(fèi)用和負(fù)債 |

|

保修服務(wù)法 |

客戶單獨(dú)額外購買 |

與產(chǎn)品分開核算,,計(jì)入遞延收入,在整個(gè)保修期內(nèi)攤銷收入 |

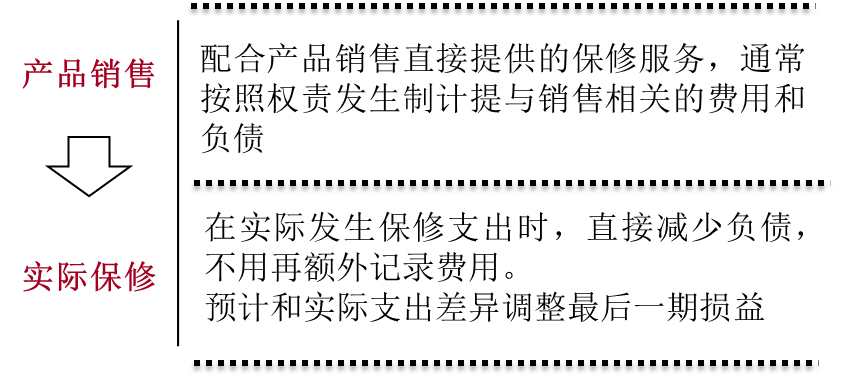

1.保修保證法

當(dāng)客戶購買產(chǎn)品是配合產(chǎn)品銷售提供的保修服務(wù),,不是單獨(dú)的履約義務(wù),。

李老師

2021-10-12 15:13:15 709人瀏覽

就是做相反分錄沖銷就可以了:

借:預(yù)計(jì)負(fù)債

貸:銷售費(fèi)用

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-03-27

-

2024-03-15

-

2023-10-22

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)